No es habitual en las carteras de dividendos pero las materias primas son muy cíclicas y es apta para comprar en la parte baja del ciclo y salir con plusvalías. ¿Qué opináis?

Los resultados de este año son radicalmente opuestos a los del año pasado: beneficio neto de 1779 millones de dólares en 2016, que contrastan drásticamente con las pérdidas de 7946 millones de dólares de 2015. No hay dividendo.

Como veo que nadie habla de esta empresa por aquí y además se da la casualidad que tiene muchas papeletas para batir al mercado dada la tendencia y el ciclo, vamos con ella:

ArcelorMittal es el principal productor siderúrgico y minero a escala mundial, presente en 60 países, y con una plantilla de 210.000 empleados. Con instalaciones industriales en más de 19 países, dispone de una capacidad de producción anual de 114 millones de toneladas de acero líquido.

ArcelorMittal es el mayor productor de acero en la Unión Europea, América y África, y ocupa una destacada posición en Asia y en los países de la Comunidad de Estados Independientes (CEI). Alrededor del 38 % de nuestro acero se produce en América, el 47 % en Europa y el 15 % restante en otras regiones, como Kazajistán, Sudáfrica y Ucrania.

Minería

La Compañía cuenta con minas de mineral de hierro y carbón. Las primeras están ubicadas en Estados Unidos, Canadá, México, Brasil, Liberia, Bosnia, Ucrania y Kazakstán. En Canadá, ArcelorMittal explota minas en la Isla de Baffin a través de una empresa coparticipada. En Estados Unidos y Kazakstán están ubicadas las minas de carbón de la Empresa.

Es la última posición que e abierto junto con Ohl, Sabadell, y por último abrí casi a la vez Arcelor y New Gold, las dos primeras van mejor de lo previsto o mejor dicho más rápido de lo previsto mientras que Arcelor y New Gold se mantienen rezagadas de momento, veremos a ver que ocurre, sectores de todas formas para no obscecarse ni enamorarse de las posiciones, pues son todos tanto los valores como los sectores bastante cíclicos

Yo llevo esta empresa en cartera. Me gustaría decir que la compre a 3 o 4€ pero lo cierto es que la compré a 10 y acudí a la AK, quedando mi posición en 6.6€. Le gano un 25%. No se que hacer, por un lado tengo claro que no es una empresa que me gustase tener hasta mi jubilación, pero por otro lado siento que estoy montando en el caballo ganador actualmente y no me quiero bajar antes de tiempo. Mis objetivos, 10€ como mínimo y 13€ que sería doblar la posición como medio plazo. Lo que me gustaría que pasase, llegar a 13, vender la mitad y dejar solo los beneficios en busca de los 20€. Casi nada…

Ya como empresa no la veo mal. Para mi es un ejemplo de gestión familiar de la empresa. No le ha temblado el pulso para eliminar el dividendo, reducir capacidad y ampliar capital. Ahora, ya en beneficios, con reducción importantísima de deuda y una posición de liderazgo en el mundo del acero creo que le vienen buenos años. Si consigue un BPA 075-0.80€ se debería ir fácilmente al rango 11-13€.

Más o menos como yo. Precio medio 6 o asi. Sin querer dar consejo, yo voy a mantener con stop profit en 7.7. creo que en unos meses-años las veremos mas alto. No en 25 pero si en 15. Comienza el ciclo de las materias primas más caras; De hecho voy a comprar petroleras si el petróleo sigue hacia abajo de la medias de 200.

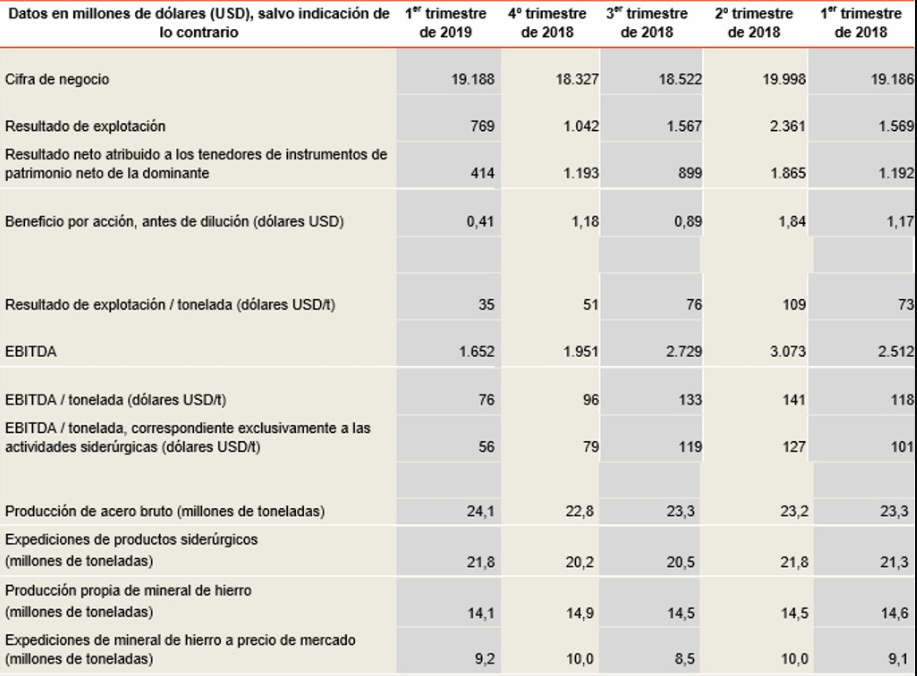

Yo acabo de entrar hoy aprovechando la bajada de casi un 3% al inicio de jornada. Mi objetivo es mantenerme a largo plazo y considero que tiene a corto tiene un potencial alcista importante en base al freno del acero chino impuesto tanto en EEUU como en Europa por la subida importantísima de los aranceles. El consenso espera que la compañía se apunte un ebitda de 7.000 millones de dólares, es decir un 41% por encima de lo que se esperaba hace un año.

“ArcelorMittal ha anunciado que propondrá la vuelta al dividendo en la junta de accionistas de mayo, a razón de 0,10 dólares por acción. La acerera ganó 4.600 millones de dólares en 2017, más del doble de los 1.800 millones de 2016”

Ten en cuenta que los precios suben o bajan por las expectativas. Si el precio reflejaba la suposición de que iban a triplicar beneficios (es un ejemplo) y solo los duplican se crea una decepción y el precio baja.

Además ahora mismo el precio estaba tocando una resistencia, con lo cual era probable un retroceso. El análisis técnico explica muchas veces por sí solo los movimientos.

Me fui directo a ver como tiene la deuda financiera neta porque la intención de la empresa es esperar a incrementar el dividendo hasta que la deuda financiera neta baje de los 6.000 millones de dólares. Todavía tenemos que esperar…

Mar 31

Jun 30

Sep 30

Dec 31

Mar 31

Jun 30

Sep 30

Dec 31

Mar 31

Jun 30

Sep 30

Dec 31

2016

2016

2016

2016

2017

2017

2017

2017

2018

2018

2018

2018

Net financial debt

17,329

12,747

12,193

11,059

12,097

11,884

11,971

10,142

11,133

10,478

Pero parece que tienen una bala en la recámara:

Assets held for sale: 2,943 - Liabilities held for sale: 846 = 2097 M$

Esto no lo tenían en el balance anterior.

A ver si hay suerte y en un par de añitos empieza a dar un dividendo algo decente.