Presenta resultados trimestrales y anuncia subida de dividendo del 2%

ADM Reports Fourth Quarter and Full-Year 2024 Results; Provides 2025 Guidance

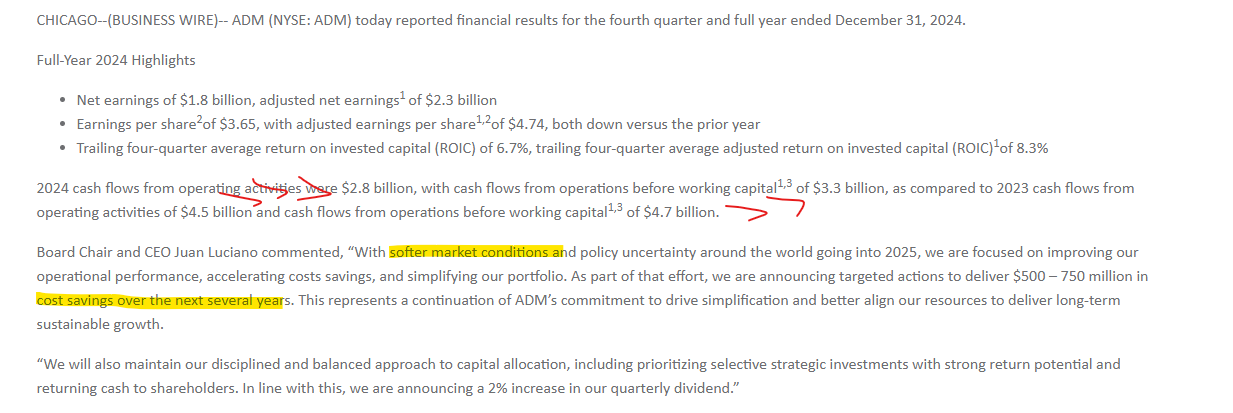

Resultados bastate malos, potente caída de cash flow vs. 2023. “Condiciones de mercado complicadas” → Se centran en ahorro de costes. Dividendo +2%

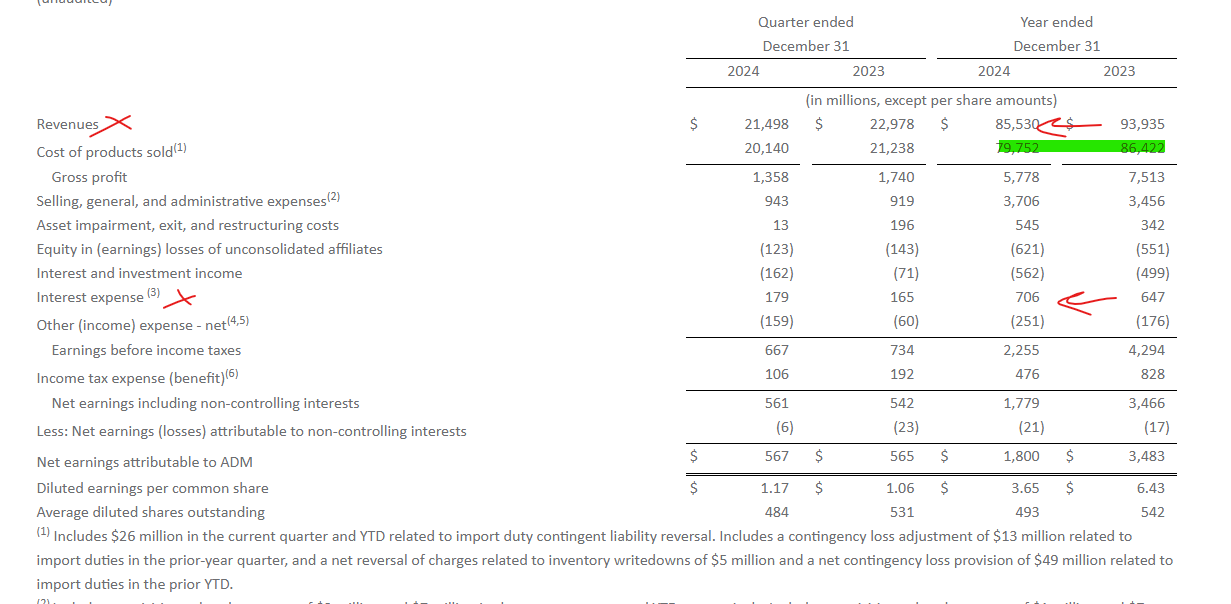

Caída en ventas, recorte de gastos. Incremento de gastos en intereses → ojo deuda.

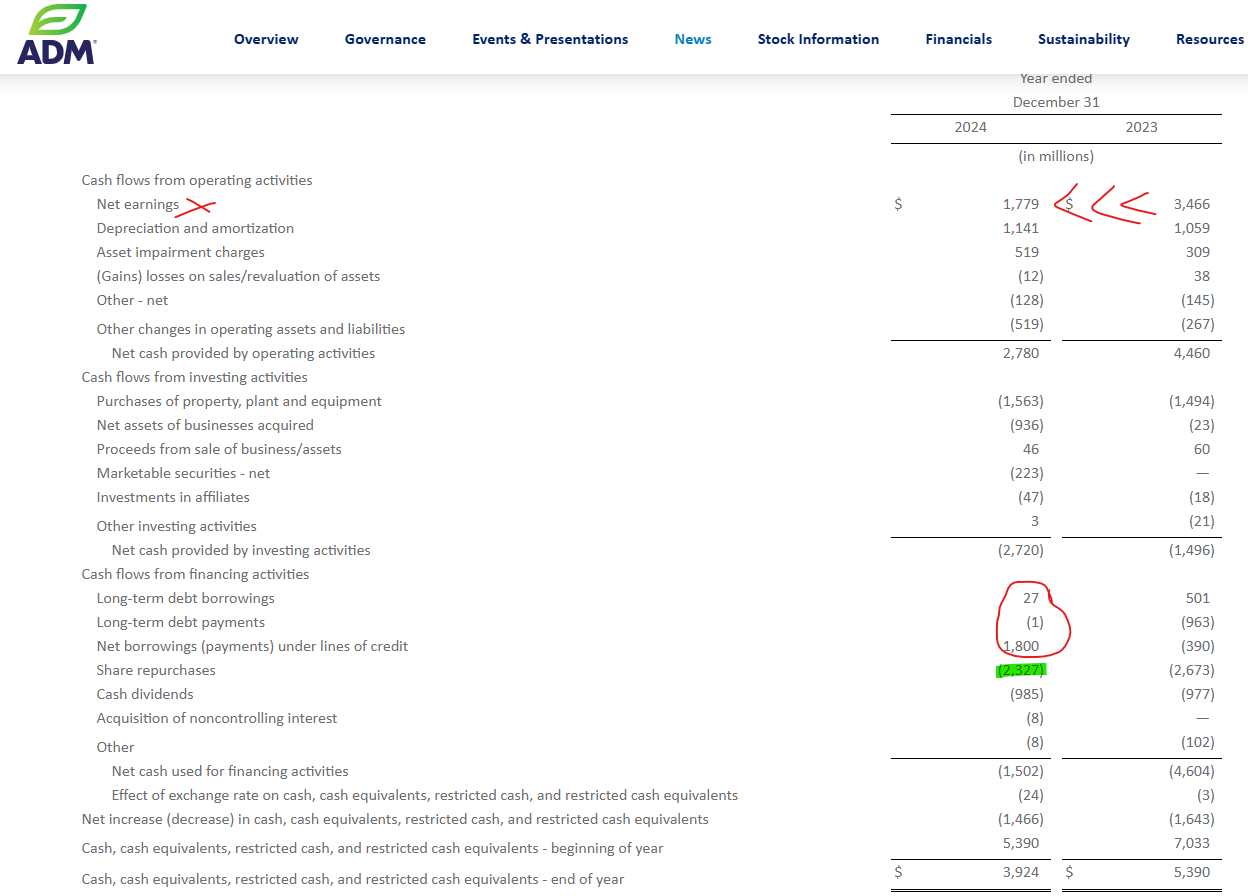

Mitad de caja +$1.8B de deuda a corto, la de largo plazo se mantiene

Hundimiento de ingresos, no ha pagado el año pasado apenas deuda

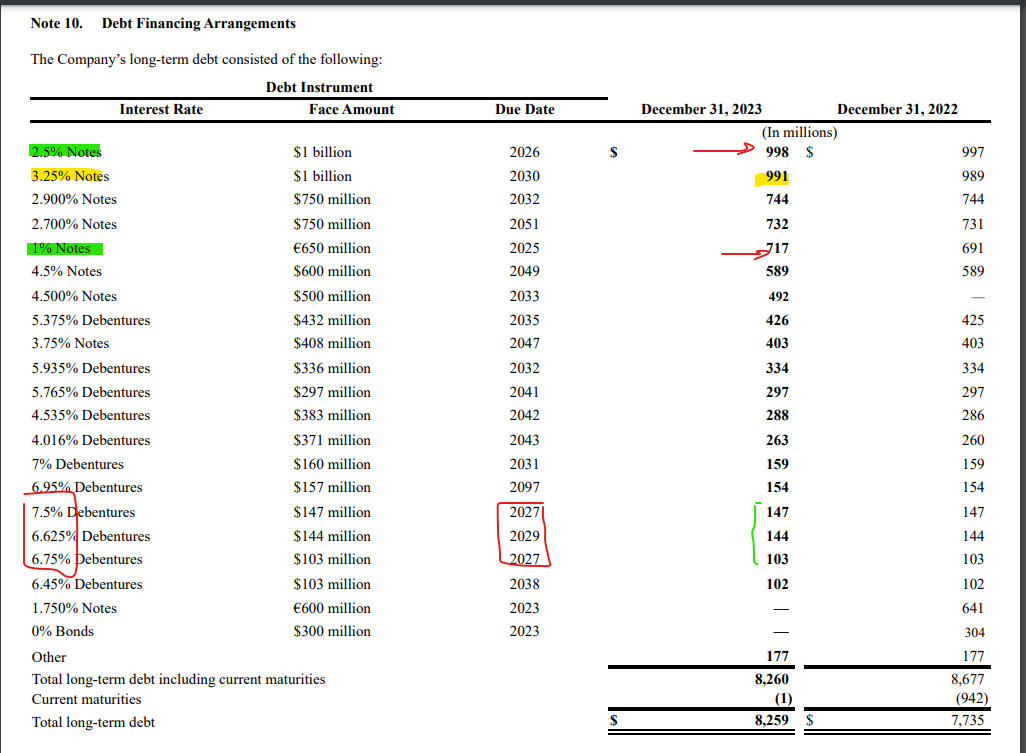

Mirando la deuda, a datos de 31 de diciembre de 2023, no tenía vencimientos en 2024, de ahí que no haya necesito pagar nada ahora y le vienen $717M en 2025 y $1B en 2026, a tipos bajos, luego tiene $400M a tipos muy altos en 2027-2029 y en 2030 otro $1B al 3.25%.

A mi parecer está bastante bien estructurada y le da margen para jugar con ella. Si tenemos en cuenta los $2.3B de recompras que ha hecho en 2024 y el incremento ese de +1.8B a deuda a corto que anteriormente no parece que tuviera apenas, en una mala, dejando de recomprar tanto tiene para pagarlo.

Y no sé de dónde sale la diferencia entre final de Q y final de año siendo la misma fecha, pero más o menos, se han zumbado unos 40 millones de acciones que no está nada mal.

La previsión para 2025 es levemente mejor que la de 2024

Fuente: ADM - ADM Reports Fourth Quarter and Full-Year 2024 Results; Provides 2025 Guidance