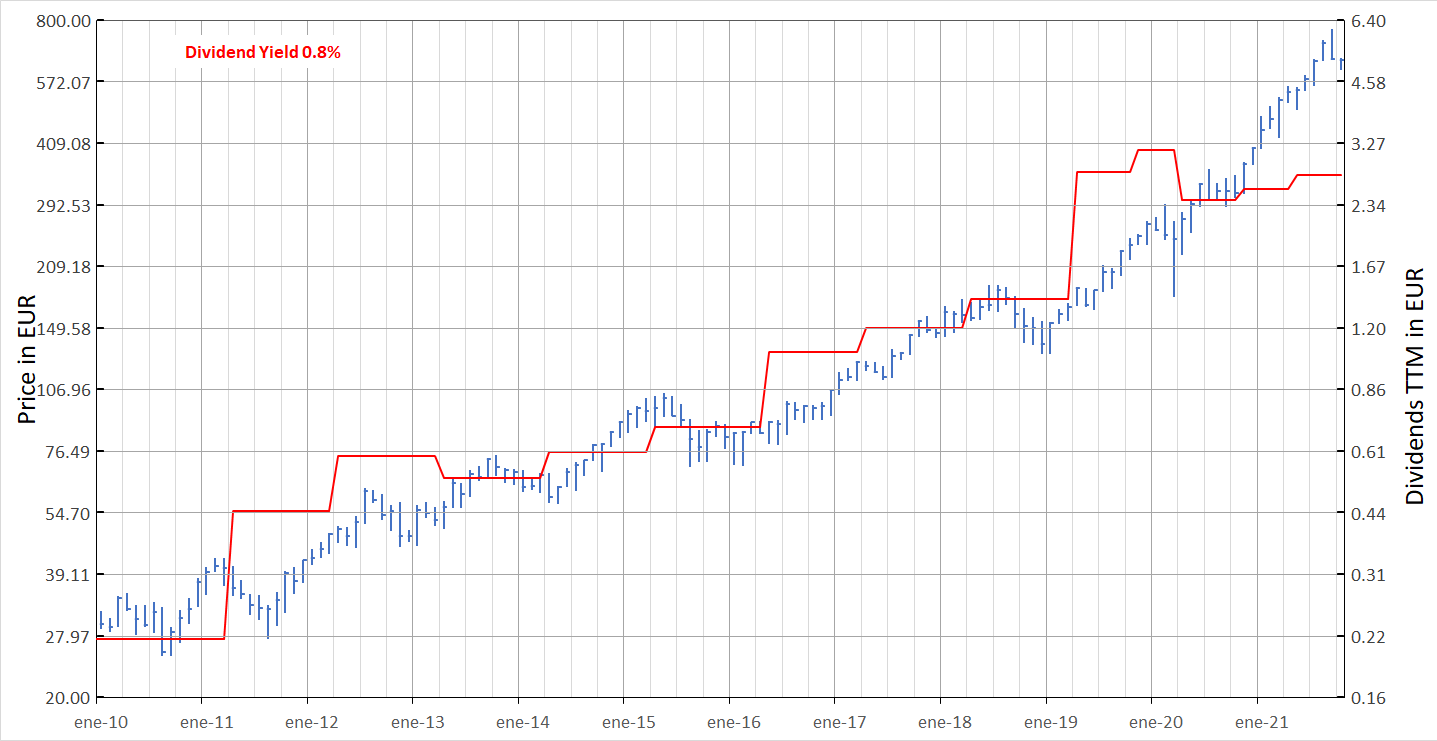

El score actual del European cazadividendos score card es de 34 (espero haberlo escrito bien @Marcos_Torcal_Garcia )

Riesgos que tiene esta empresa:

Tiene productos limitados, muy grandes y con pocos clientes en el mundo.

A largo plazo tiene que invertir mucho dinero para seguir innovando e ir evolucionando. Si deja de hacerlo muere.

Sus productos requieren de mucha especialización, lo cual es una barrera de entrada muy buena, pero requiere de mucha formación por parte de la organización. En un mundo donde la rotación en empresas tecnológicas pueden atraer talento de una manera increible, esto es un riesgo, bajo probablemente, pero es un riesgo.

problemas regulatorios o de limitación de operación: en 2020 EEUU ya trató de paralizar las exportaciones a China de ASML.

Estoy interesado en los riesgos, ¿alguien detecta alguno más?

ASML is the market leader in photolithography, an integral part of chip manufacturing, and is pioneering EUV lithography for the next wave of Moore’s law.

The extensive technical expertise needed to develop lithography tools, which are highly complex and play a critical role in enabling Moore’s law, serves as a major barrier to entry.

ASML has focused on operational efficiency in recent years to improve profitability throughout industry cycles.

Bears Say

ASML depends on a handful of powerful customers and sells high-priced tools that chipmakers strive to use as long as possible.

Dependence on a limited number of suppliers for key components exposes ASML to possible disruptions to its supply chain.

The company’s EUV lithography technology has been delayed and chipmakers have utilized alternative solutions that use equipment from other vendors as a result

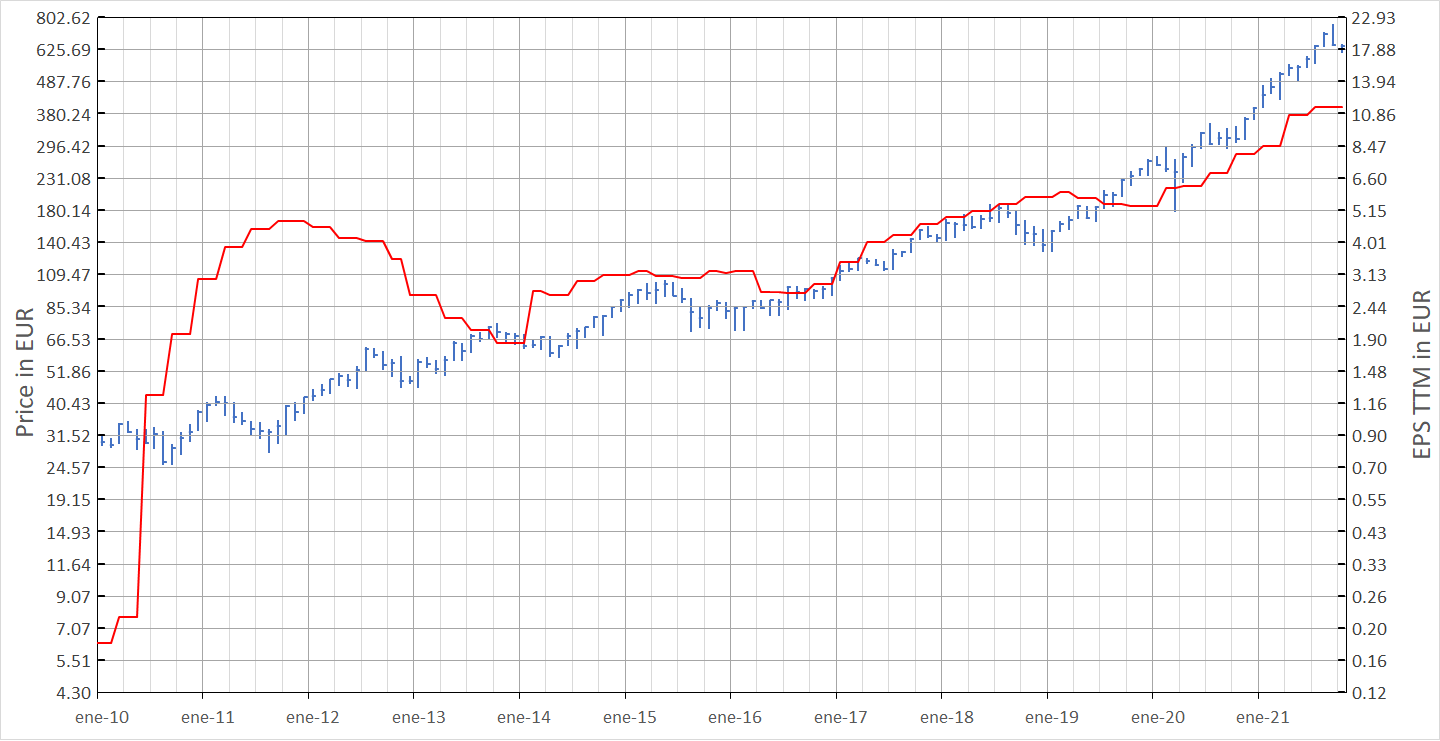

El crecimiento orgánico que estima la compañía está entorno al 12% CAGR. M* considera ese valor adecuado y en línea con su modelo. En otros sitios estiman que puede ser hasta del 18%. El problema de cuando tienes crecimientos de dos dígitos es que si en vez del 12% es un 8% los múltiplos se corrigen y hacen bajar la cotización en consecuencia para adaptarse al nuevo crecimiento. Ahora mismo esta en un múltiplo de P/E = 55. Lógicamente el fwd P/E esperado es de 35, es decir, estaría bien valorada si se cumplen las expectativas de crecimiento. Respecto al dividendo es demasiado bajo como para poderlo considerar relevante.

En mi opinión, es una empresa “growth”, de mucha calidad sí pero que yo descartaría:

Porque no está orientada al inversor en dividendos

Porque no tengo suficientes conocimientos para saber si los crecimientos esperados son adecuados

Porque no tengo los conocimientos suficientes para saber si la pueden “disrrumpir”. (Esto no pasa con los chocolates, las cervezas o la coca-cola)

Porque desde un punto de vista analítico no la veo barata; como mucho veo un valoración adecuada.

muchas gracias por hacer esta visualización de la compañía, es de mucho valor, ya que uno toma decisiones de manera sesgada y aunque trata de luchar contra los heurísticos y en especial en no ver “lo que puede ir mal”, tiene que tratar de hacerlo.

yo la tengo enmarcada en la lista de empresas que siempre están caras, y que es imposible entrar, ha dado un respiro, así que he entrado, tenía que haberlo hecho antes, pero bueno… a toro pasao es más fácil decir que me equivoqué.

We Highlight Wide-Moat ASML as One of Our Top Picks Amid the Technology Stock Sell-Off

We view ASML as one of our top picks in the semiconductor space, thanks to the increasing adoption of extreme ultraviolet (EUV) lithography at large chipmakers such as TSMC and Intel to support explosive chip demand. Although the firm’s first-quarter outlook is negatively impacted by supply chain constraints, we think ASML will outgrow the wafer fab equipment (WFE) market in 2022 (20% revenue growth versus 15% for WFE). We think long-term investors should find shares of wide-moat ASML attractive relative to our fair value estimate of $800 (EUR 696) per share.

Photolithography is the process in which a light source is used to expose circuit patterns from a photomask onto a semiconductor wafer. The latest technological advances in this field allow chipmakers to pursue Moore’s law and continually increase the number of transistors on the same area of silicon. EUV is the next iteration of lithography and uses lower-wavelength light (13.5-nm versus 193-nm for current immersion tools) to make smaller circuit patterns and is only offered by ASML.

With TSMC, Intel, and Samsung all vying for process technology leadership, we expect ASML to be a primary beneficiary as it sells tools to all three chipmakers. Supporting near-term equipment demand are recent 2022 capital expenditure commitments from TSMC ($40 billion-$44 billion) and Intel ($25 billion-$28 billion). While overall WFE spending could slow in 2023 as new capacity comes online and the ongoing chip shortage abates, we think ASML’s order book (EUR 26 billion at the end of 2021) will prove resilient given the critical nature of EUV to bleeding-edge manufacturing processes used to make future chips from Apple, Nvidia, Intel, and AMD.

We expect ASML to reach the high end of its 2025 financial model presented at its 2021 analyst day, which called for a revenue range of EUR 24 billion-EUR 30 billion. We project revenue will rise at a 12% CAGR through 2026, thanks to increasing EUV penetration at leading-edge chipmakers.

A mi me parece que puede estar razonable ahora, pero con el meneo que lleva el growth, casi dan más ganas de esperar un poco a ver si se puede pescar un pico más abajo. ¿Cómo la veis vosotros?

Ídem, seguiremos esperando, tenía marcados los 500 para empezar con esta. Tengo ahora un amigo trabajando aquí y me cuenta que es una pasada la tecnología

No desesperéis, en teoría tiene pendiente pagar un objetivo en el rango 430-450 €

Si llega igual dilata, pero habrá que ir paso a paso porque esta tiene muchos ojos encima y a poco que corrige se ve que le meten pasta y así no hay manera.