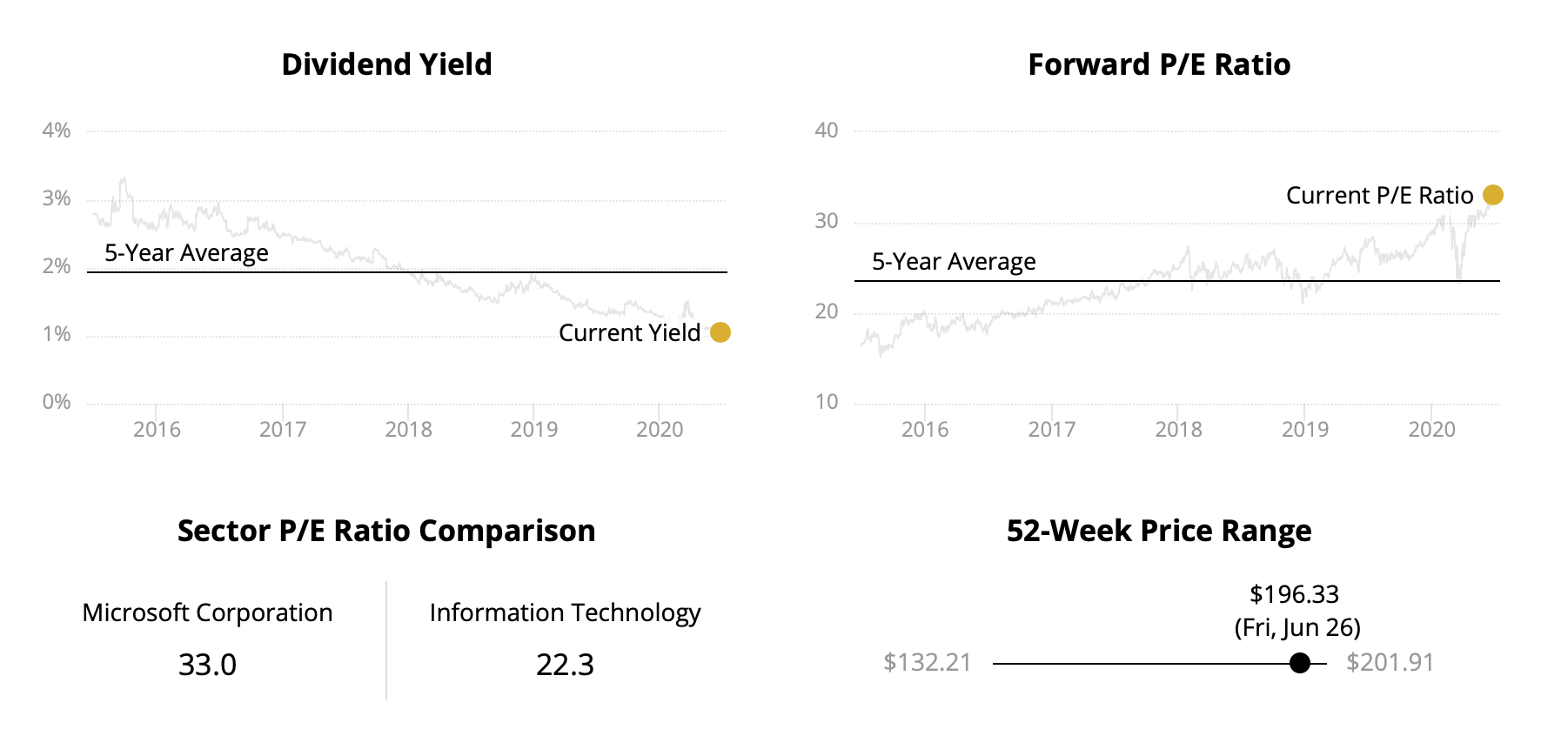

Sobre MSFT, aquí los datos que has dejado claro.

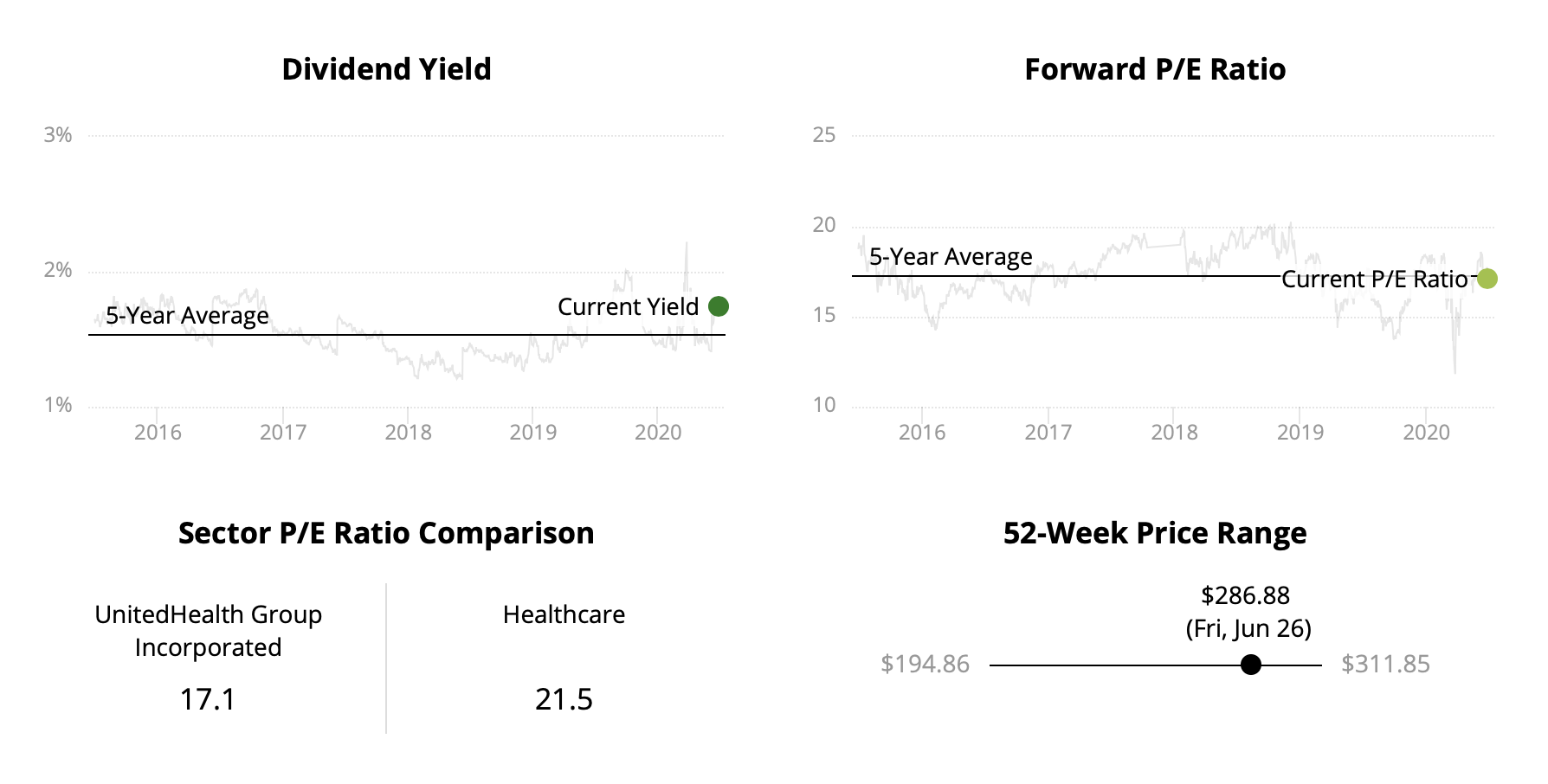

Y aquí UNH

Hay bastante gente que usa la gráfica de dividendos de los últimos 5 años (y su media), para determinar también si la empresa está cara en el momento actual o no. MSFT está 47% por debajo y UNH 13% por encima.

¿Crees que cambia algo el hecho que la compra fuese para alguien que no sabe nada del mercado y no lo va a mirar en 10-15 años?. Doy por hecho la respuesta que “si no sabe nada del mercado, le igual que le compres una u otra empresa porque todavía no se siente identificado”.