Como solo quieres dos, JNJ y Google

3 Me gusta

Te cambio Google por msft y añadimos unas brkb para redondear, y quizás hasta me monto yo esa cartera.

2 Me gusta

Yo no quitaria GOOG, añadiria MSFT y si quieres BRK tambien, pero creo que mas que la cartera de su hijo, le estamos montando la suya

Hay muchas empresas buenas, tener solo dos aunque sea para un niño es una pena

1 me gusta

JNJ y TXN.

5 Me gusta

Otra opción que se podría valorar sería JNJ y un MSCI World

3 Me gusta

No seria tampoco mala opcion.

De todas formas, a mi hija le he hecho una cartera tan solo de fondos, gestion activa y estoy valorando comprarle el MSCI World.

1 me gusta

Grandes empresas, pero para buscar crecimiento ¿no preferirías otras?.

Ya sé que el planteamiento es radical: poco dinero y dos empresas.

Gracias Fortknox. De momento tienen indexado al mundo. Como he comentado es la solución más sencilla de implementar para nosotros y que muchos hemos elegido.

Lo que llama la atención es que en foros americanos DGI (todo hay que decirlo), leo sobre carteras para nietos o hijos con empresas.

He leído de la conjugación TOOGL (T + GOOGL): así consigues entre los dos una RPD 3% y el crecimiento de GOOGL. Esta mezcla se puede hacer con otras similares.

Ya veo que es difícil quedarse con sólo dos ![]()

![]()

Me gusta. Similar a UNH y JNJ que ha dicho Raúl.

Es que al final es lo más cómodo.

Supongo que viene dado por las facilidades de broker que se tenga en cada país. En USA lo tienen regalado. Aquí cuesta más y las comisiones no ayudan.

Gracias a todos por las respuestas.

2 Me gusta

Tampoco es mala idea.

Lo que ocurre es que las clasicas que han comentado todos han demostrado durante muchos años su buen hacer y crecimiento, pequeño, eso si.

Las GOOG, AMZN, APPL etc todavia tienen que demostrarlo en el largo plazo, estan en ello y de momento lo estan haciendo bien

1 me gusta

Igual teniendo ya el MSCI World más interesante que sobreponderar aún más alguna FAAMG quizá sería meter a Emergentes y/o Small caps.

Pero teniendo en cuenta la pregunta inicial yo iría a por Tencent y Alibaba, para mi las más interesantes de crecimiento fuera del MSCI World (creo), para que no se pisen

1 me gusta

Y empresa número 12 del Vanguard Global Stock. Esta va a ser posiblemente mi siguiente compra trimestral.

3 Me gusta

Una reflexión con respecto a MSFT, aunque podría valerle a AAPL también. A GOOG y AMZN no, que no dan dividendo.

Es con respecto a la evaluación de su idoneidad desde mi óptica DGI.

A veces me gusta ver las empresas tal cual son, sin mirar su cotización, como si fueran una S.L. o un negocio donde no sabes cada día cuál es su valor porque no tienes un ticker que consultar cada mañana.

En ese tesitura a mí por ejemplo he comentado que me encanta MSFT, es un negocio genial!

Pero para invertir en ellas por muy buenas que sean hay que ver qué nos piden por ellas…

Por muy buena que sea, si luego te vas a mirar la cotización y tienes todo o mucha de la prosperidad esperada a varios años vista, ya incluída en el precio … En mi opinión hemos llegado tarde.

Nótese que pensar que tienes prosperidad ya incluída en el precio es también algo subjetivo, como todo en esto del stock picking… Así que cualquier afirmación que haga, es en mi humilde opinión.

Podemos ver por ejemplo que una empresa X ha sido 10 bagger, y que eso nos haga pensar en nuestro subconsciente que podría serlo otra vez. Pero ojo, entonces se convertiría en un 100 bagger Posible pero ya más improbable… Esto es una reflexión para cuando vemos las gráficas y pensamos en lo de buy high, sell higher que algunos predican y que puede habérsele pasado por la cabeza a muchos con MSFT, AAPL…

Creo que incluso podríamos asimilar el apelativo de “potencial yield trap” a los 10 o 20 baggers como MSFT y pensarnos que eso es sostenible y que puede volver a ocurrir. Poder puede… pero aunque sea solo por fría estadística… lo estaríamos forzando un poco.

Con esto no quiero decir que MSFT sea una mala inversión! Todo lo contrario. Seguro que es buena. Solo que quizá no sea TAN buena como pensamos y haya quizá mejores maneras de emplear el capital (o no !).

Con el ejemplo de UNH: en mi opinión quizá tenga crecimiento equiparable a MSFT en casi todas las métricas y previsiones a futuro (en alguna peor, en otras incluso mejor). Sin embargo UNH tiene el PER en línea con sus últimos años, y el yield también.

A la larga, a igualdad de condiciones (aunque nunca pueden ser idénticas), el total return, aunque sea por fría probabilidad mirando las cuentas haciendo una cata a ciegas, tendería a ser mayor en UNH, porque en MSFT al tener tanta prosperidad factorizada en el precio, tiene muchísima menor tolerancia a la incertidumbre, y en cuanto hubiera un earnings miss de mediano tamaño, podría comprimírsete de golpe el PER y retroceder la cotización todo o parte de lo que había ganado vía recompensa del mercado cuando incrementaba EPS.

Sin embargo, p.ej. este año 2020 si consideramos EPS en desaceleración tanto en UNH como MSFT como parece ser el caso, en virtual igualdad de condiciones el PER de UNH se ha mantenido estable, y podrías considerar que la desaceleración de EPS en UNH ya estaba incluída en el precio, porque la expansión de precio a ido a la par que la de EPS, que es lo que ha hecho mantener el PER estable al fin y al cabo. Mientras tanto, el PER de MSFT pasa de ~25 a ~31, en un escenario de desaceleración de métricas equiparable. Eso hace que la tolerancia a incertidumbre sea mucho menor en MSFT; y sin embargo estás recibiendo menos yield.

Seguro que podemos hacer estudios de por qué es así en un caso y en otro. O determinar que en MSFT no hay desaceleración de aquí en adelante y en UNH sí. Cuán diferentes son en realidad las variaciones de EPS, crecimiento, aceleración, desaceleración…

Pero sin ser Satya Nadella y desde el sofá de mi casa y con mi dinero, prefiero no otorgarle ni a MSFT ni a nadie el beneficio de la duda en que será capaz de mantener la incertidumbre tan en mínimos y mantener ese alto PER ad infinitum o en mi horizonte en inversión.

En resumen para mí: compraría MSFT si retornase a la media de su PER y yield de cuando empezó a vender cloud services y productos de suscripción. Eso es un moving target, y puede hacerlo incrementando el EPS más que la cotización y que el mercado no se vuelva más loco con MSFT de lo que ya está, o que el EPS crezca menos de lo esperado y el mercado le “castigue” y vuelva la cotización al redil. Qué diría yo… PER 25? Muy subjetivo. No tengo un PER exacto de límite, simplemente no me gusta ser el último que llega y paga el PER más alto, prefiero pagar algo, no digo ya en descuento, sino en la media de los últimos años donde su crecimiento de EPS haya sido similar.

Más de eso, pff, ni con la FED inyectando money por vía intravenosa me parece a mí que valga la pena invertir en algo a más múltiplos a no ser que sea the next big thing.

Pero claro, el truco es que nadie sabe cuál va a ser the next big thing para comprar pronto y aprovecharte de la expansión de múltiplos. Eso se lo dejamos a los value

A mí me vale lo contrario. Prefiero pagar un precio justo, pero en la medida de lo posible evitar tener que devolver ganancias vía compresión de PER en el futuro. Porque mi horizonte temporal para mantener la empresa es: siempre.

Volviendo un poco al germen de este hilo (low yield+high growth y viceversa), me gustaría comentar algo acerca de este tipo de análisis desde mi perspectiva DGI: Ya sabemos que con esta estrategia solemos usar el dividendo como proxy para encontrar buenas empresas, pero sin tener en el dividendo en sí el fin último porque ya sabemos que el retorno total también viene vía apreciación (si no, estaríamos quasi equiparando cobrar dividendos a la renta fija y eso no es así…).

(Aunque muchos usemos solo el dividendo (yo incluído) luego para vivir y no vendamos o en principio no queramos vender nunca y un poco obviemos el total return)

Pero creo que es bueno recordar eso, que usamos el dividendo creciente muchos años como una señal de compra más para encontrar buenas empresas.

A donde quiero ir a parar con esto es que igual que un dividendo creciente muchos años con su payout estable nos sirve de señal positiva en empresas que te dan el 3% y crecen al 6% durante 20 años, o en empresas que te dan el 5.5% y crecen al 2%… También nos sirve como señal negativa en empresas que dan el 8%, crecen 0% y su payout es mayor al 100% durante varios años seguidos… Ya no digamos en empresas que dan el 12% o el 15%. Todos sabemos que ese yield es el resultado de una cotización hundida porque el mercado ya está descontando que no es posible mantenerlo y va a ser recortado a no mucho tardar, tal que tras recortarlo quede más en línea con rendimeintos del mundo real.

Pues bien, de modo análogo a ese proxy que hacemos en la estrategia DGI para detectar yield traps por arriba, también debería servirnos como señal de aviso negativa por abajo, en empresas que cuya cotización muy elevada hace que el yield sea históricamente muy pequeño, o muy pequeño en comparación con empresas con escenarios equiparables.

Es decir, usar principios de screening DGI para detectar no solo qué empresas comprar, sino cuáles no comprar ya sea por exceso (yield gigante, payout brutal, no sostenible) como por defecto (buena empresa pero sobrevalorada, yield ridículo y PER estratosférico en comparación con otras empresas también buenas).

Gracias por aguantar hasta aquí…

Dicho esto, estoy deseando de que alguien me convenza de todo lo contrario, porque estoy deseando comprar MSFT porque me encanta (lo he dicho ya? )

19 Me gusta

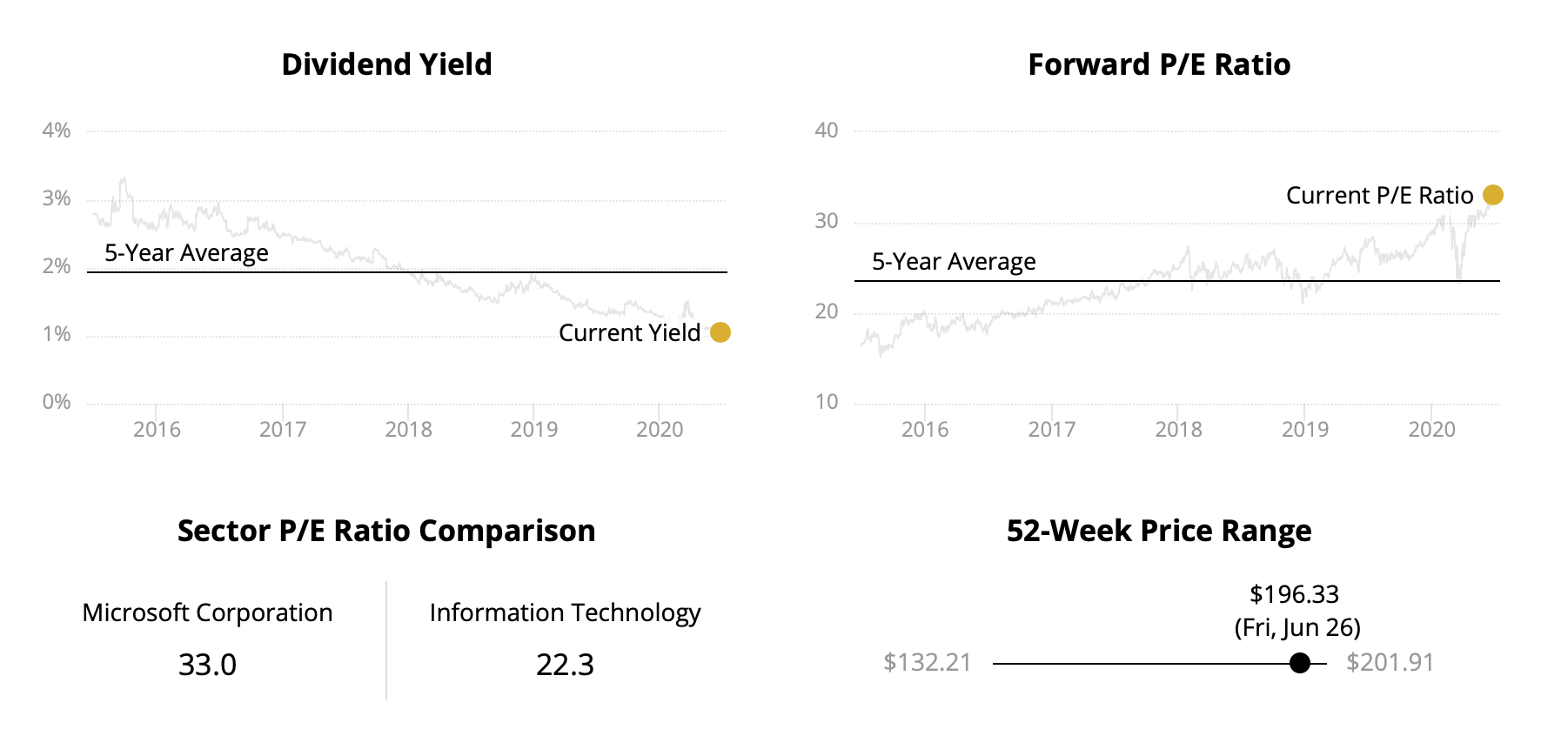

Sobre MSFT, aquí los datos que has dejado claro.

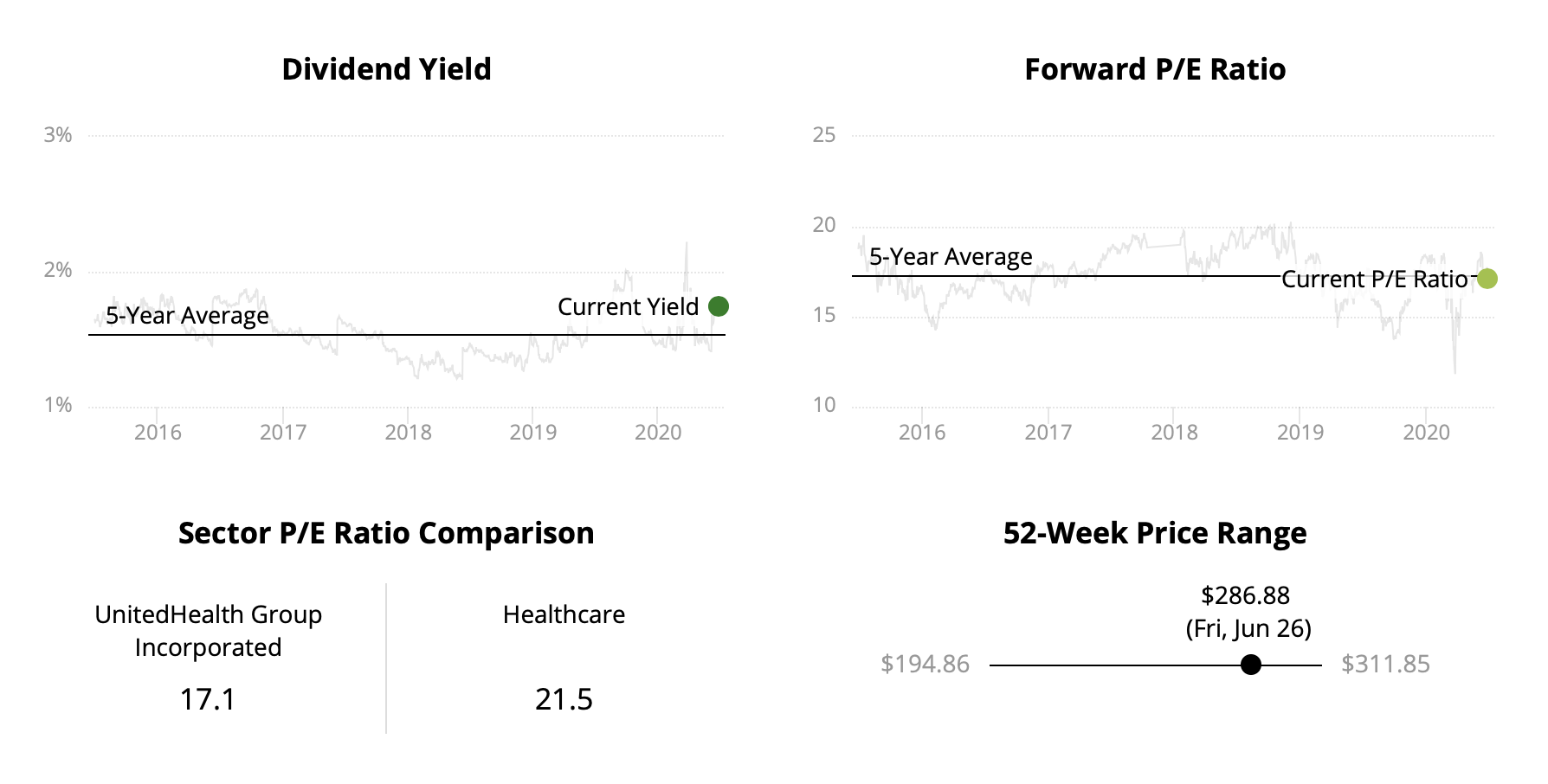

Y aquí UNH

Hay bastante gente que usa la gráfica de dividendos de los últimos 5 años (y su media), para determinar también si la empresa está cara en el momento actual o no. MSFT está 47% por debajo y UNH 13% por encima.

¿Crees que cambia algo el hecho que la compra fuese para alguien que no sabe nada del mercado y no lo va a mirar en 10-15 años?. Doy por hecho la respuesta que “si no sabe nada del mercado, le igual que le compres una u otra empresa porque todavía no se siente identificado”.

6 Me gusta

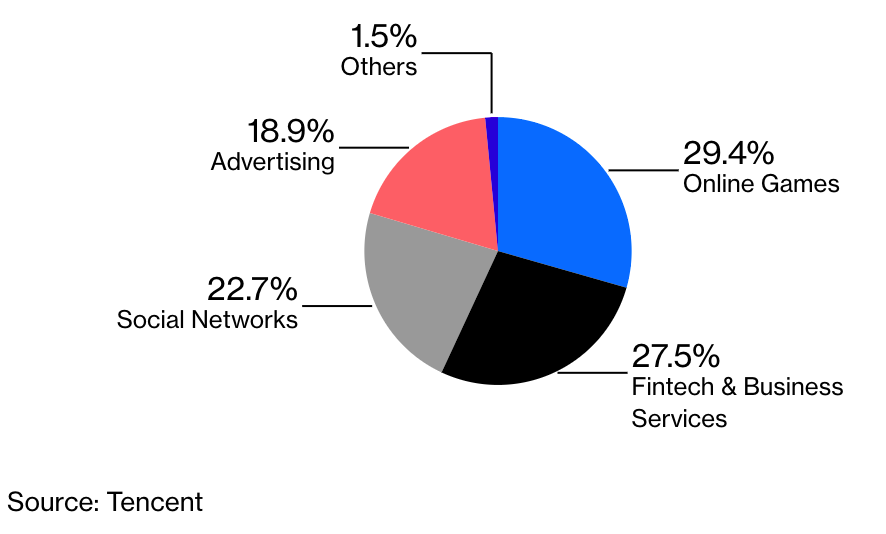

Muy buenas empresas de crecimiento que se comentan poco.

No hay muchos que saben que Tencent es un gigante con patas en todos sitios, entre ellos el mundo de videojuegos que dominan casi completamente.

No conozco el tema de China, pero recuerdo una charla donde se comentó que el problema es la opacidad de estas empresas y que es difícil saber qué porcentaje del Holding es lo que ha salido a bolsa.

4 Me gusta

Yo a mis hijos les creé una cartera de acciones desde el principio. Y todas ellas del IBEX. Su mayor posición era Abertis y con el beneficio que sacaron de la OPA más la suma de dividendos hacía obligatoria su declaración de renta (siempre se la hago para recuperar las retenciones pero con la venta estaba obligado) con lo que eso nos perjudicaba a su madre y a mí en nuestra propia declaración de renta al superar los mínimos de ganancias y por tanto no poder incluirlos en las nuestras y beneficiarnos de sus desgravaciones (6.700 Euros de los dos primeros).

Suerte que tenían acciones del Santander en pérdidas y lo pude cuadrar. Esto junto a ejemplos cercanos a nuestro entorno de chicos con dieciocho o veinte años con problemas graves por disponer de dinero rápido a tan corta edad hizo que me replanteara la estrategia.

Y la estrategia se llama MCI World. Es cierto que llevando como llevamos dentro la estrategia DGI tenemos esa sensación de poder adelantarles muuuuuuuuucho el trayecto si nos pusiéramos a invertirles en una cartera de acciones. Es el momento calentón que le digo. Entonces aspiro, cuento hasta 10, expiro, a veces hasta me bebo un vaso de agua y entonces me vuelvo a decir a mí mismo que mejor dinero al fondo que yo no sé en qué estarán pensando mis hijos a los 15,16,18 o 20 años. Con el fondo ni se enterarán y si les veo interés y a una edad donde puedan entenderlo empezaremos esa cartera de acciones.

A mí por ejemplo lo que hace Chowder no es lo que me gustaría a mí. Trata a su hijo de tonto rematado pues es Chowder quien diseña y decide cómo se hace una cartera de un tío de 30 tacos. Que a veces cuando nos habla de su hijo parece que hable de un chiquillo y como que no, el muchacho ya hace años que se afeita (aunque a saber, quizás le afeita su padre también).

De todos modos si quieres dos o tres acciones las que te han comentado todas me parecen correctas. Quizás simbólicamente no se ha mencionado a Disney por ejemplo. Por lo demás estaría en la linea de JNJ y MSFT.

10 Me gusta

Buenos gráficos @luisg. ¿Donde los obtienes?

4 Me gusta

A mi me parece que toca muchos negocios (juegos, pagos, redes sociales, publicidad segmentada, hizo spinoff hace un tiempo del negocio de musica en streaming) con buenos margenes y crecimiento. Ademas en China donde la plataforma movil tiene aun mas relevancia que en occidente y donde cada vez hay mas clase media por monetizar.

Aunque como siempre, hay que creerse sus numeros

2 Me gusta

Terry Smith comentó algo de las empresas chinas en la última conferencia de FundSmith y la forma un tanto peculiar que tienen de cotizar. Su conclusión es no tocarlas ni con un palo.

“ * Lanzan una advertencia sobre comprar compañías tecnológicas chinas a través de Variable Interest Entities con sede en Bermudas. Es la primera vez que oigo el término. Consideran que el día del juicio final descubrirás que realmente no tenías una participación en la compañía. Aquí estoy un poco perdido, y desconozco si, por ejemplo, el ADR de Alibaba es realmente tan poco seguro como ellos afirman.”

Hoy he estado más rápido que Ruindog ![]()

![]()

8 Me gusta

Los que ha puesto @luisg son de https://www.simplysafedividends.com/

Esos están muy bien, puedes abrir una cuenta gratuita 15 días y cotillear.

A mí también me gustan los macrotrends:

Microsoft PE Ratio 2010-2023 | MSFT | MacroTrends

4 Me gusta

Simple Safe Dividends.

8 Me gusta

Me pareció una apuesta arriesgada y como curiosidad me la apunté porque el debate fue muy interesante. Hoy he encontrado el fichero donde la guardé de casualidad y he actualizado los precios. A falta de un año por cumplirse los 5:

11/01/2017

NKE 52.69

V 81.80

DIS 109.44

GILD 73.77

11/01/2018

NKE 64.29

V 119.84

DIS 110.99

GILD 79.06

11/01/2019

NKE 76.42

V 138.77

DIS 112.8

GILD 68.04

11/01/2020

NKE 100.90

V 193.77

DIS 144.62

GILD 65.03

11/01/2021

NKE 147.05

V 212.89

DIS 179.09

GILD 62.51

19 Me gusta