Importante no, basiquísimo😂

Por otro lado, lo de que mejor que la directiva reparta el dinero en vez de hacer tonterías con él, falla en el caso de Altria con Juul.

1 me gusta

Y Broadcom las ha pulverizado en los últimos 5 años. Se pudo comprar con una RPD > 6%. Siempre va a haber ejemplos de todo, pero eso no quiere decir que algo con bajo dividendo vaya a superar a algo con dividendo mayor.

Más allá de alto/bajo dividendo y tal, lo que veo importante es que la empresa tenga capacidad de conseguir crecer el dividendo, al menos a nivel inflación, a largo plazo. Cualquier otra cosa es pan para hoy y hambre para mañana.

2 Me gusta

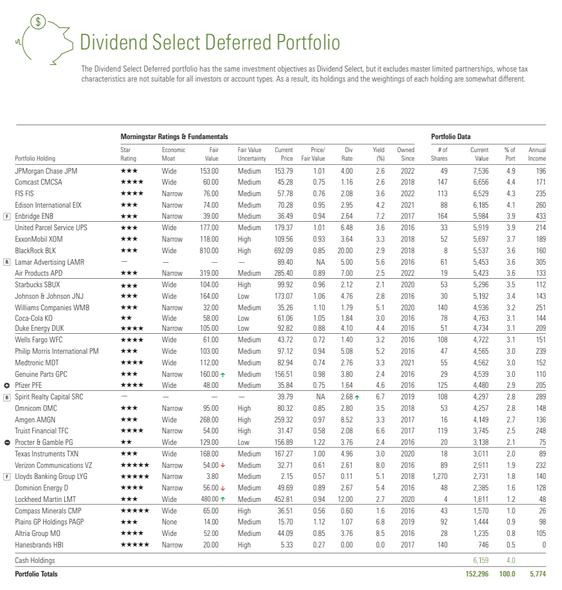

Mira por poner un ejemplo M* tiene varias carteras, una especifica de dividendos, que a dia de hoy seria esta:

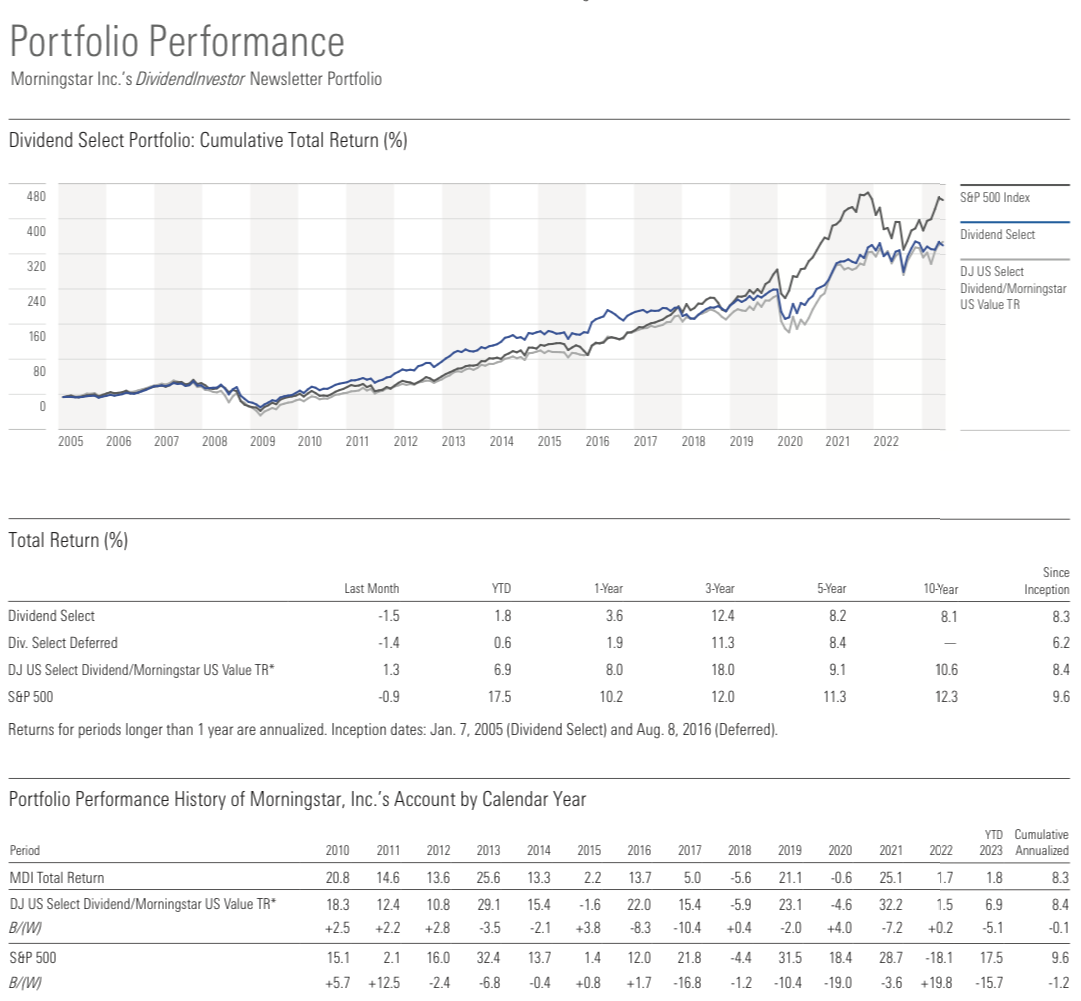

Este es el resultado (ver la que dice “deferred”, porque a nosotros no nos compensa con MLP) un 8.2% anualizado a 10 años:

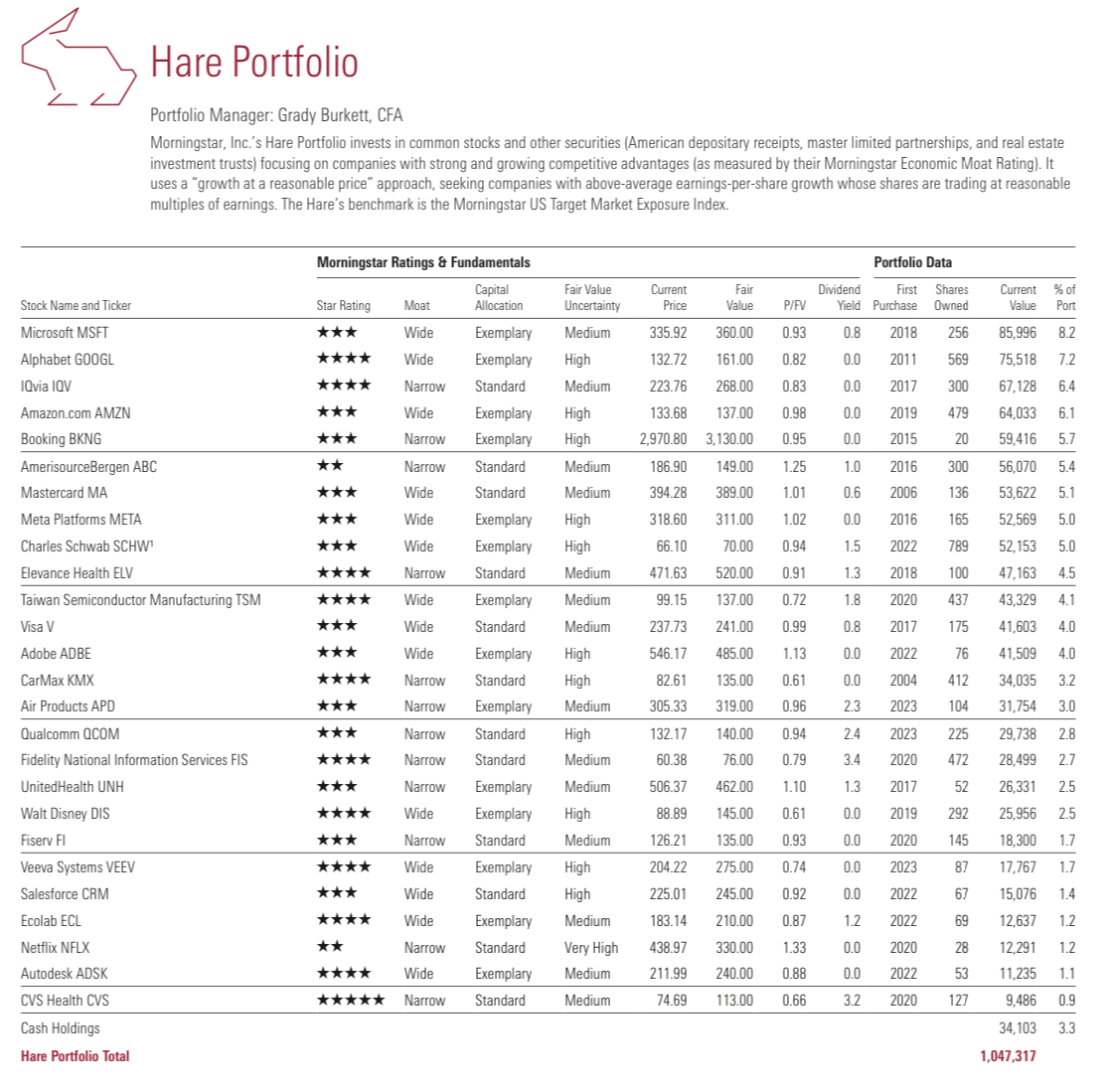

Ahora comparemos con esta otra cartera de M*, la cartera “liebre”, con acciones mas de growth pero incorporadas a “buen precio” de acuerdo a su propio P/FV:

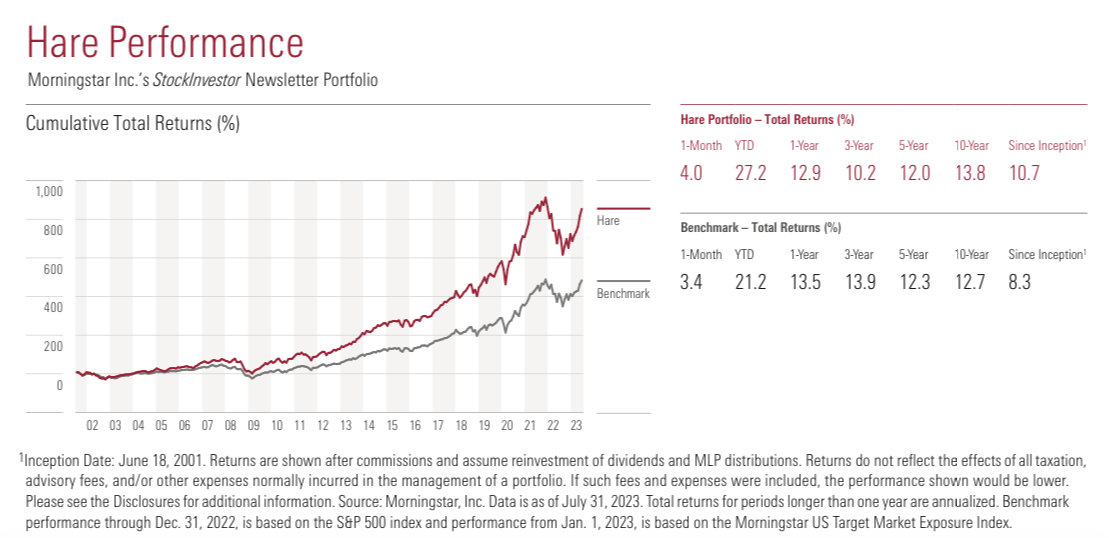

Y este es el resultado un 13% anualizado a 10 años:

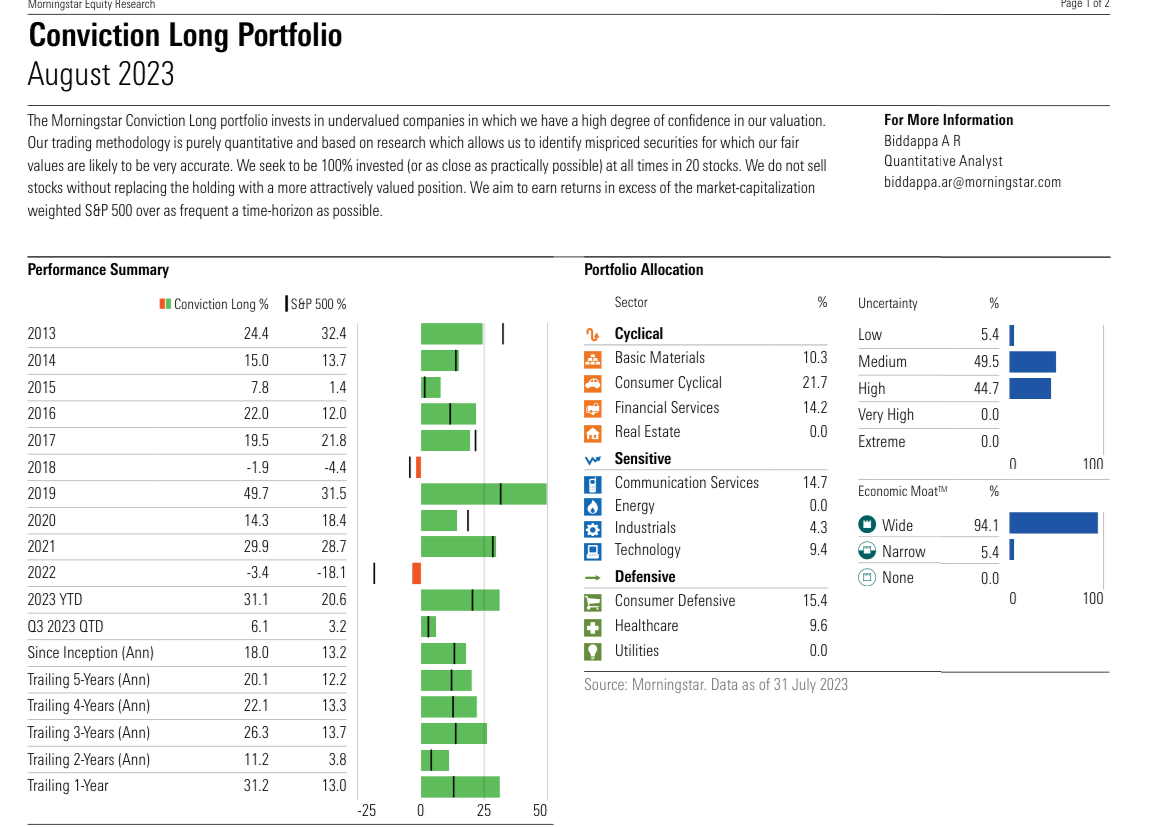

Y para que nos pongamos mas en discordia, comparar con esta otra cartera que tienen Convicción en Largo y que publican ademas los movimientos que van haciendo, recortes etc:

Y este es el resultado un 18% anualizado ![]() :

:

La mejor cartera es la que le da igual los dividendos, solo la mueven en base a al FV y el moat. Y ni siquiera la publican en los newsletters…

7 Me gusta

Pero me hablas de una sola empresa de miles… Es como la excepción a la regla AVGO. Ojalá mas hubiera empresas “tipo Broadcom” ademas de Broadcom.

Y siempre que miro la foto fija está llena de acciones que se han desplomado ¿Hay foto de principio de año?

1 me gusta

Estamos a un paso de mandar el DGI a la porra

Hay que volver al value investing

1 me gusta

En mi opinión, si en el asunto de HDY/DGI hubiera alguna ineficiencia, ya habría algún gestor explotándola.

Y no lo hay. Al menos con éxito.

4 Me gusta

Yo diría que al final de lo que se trata es del total return ajustado al riesgo. El riesgo que viene de la volatilidad y del percibido.

Para los que no vayan a tener pensión estatal (por ejemplo, los que vivimos en el extranjero y no hemos cotizado ni vamos a cotizar el mínimo), yo no me siento igual de cómodo con mis ingresos viniendo de empresas de bajo/medio dividendo pero creciente que de empresas como ENG, BBVA o TEF. Si me apuras, a lo mejor me siento más cómodo con una cartera permanente de la que extraigo un 4% que de un indexado del que extraigo un 3% (en el que como pases una travesía lateral de varios años puede que no te sobrepongas nunca). Para el que quiere la cartera para complementar ingresos (pagarse caprichos no esenciales) o legado, la tolerancia al riesgo es otra.

Yo creo que lo relevante es que hay que invertir para mantener y crecer tus ahorros. Una vez dado ese paso, lo demás es lo que te haga sentir más cómodo para que cuando vengan mal dadas no te desvíes del plan trazado en épocas de paz mental. Puedes “optimizar” con una estrategia u otra, pero al final del día, lo importante es lo que hayas ahorrado en tu vida (como intuyo de tu comentario) y que lo hayas invertido con cierta cabeza (es decir, no lo hayas ido apostando a lo que esté de moda como Terra, bitcoin, sellos, etc y no lo hayas dejado perdiendo valor en el banco).

En 20 años de vida media de cartera y con una rentabilidad de inflación+4% (que ya está bien), consigues duplicar en valor real lo que has ahorrado. Para llegar al millón necesitas haber ahorrado medio kilo. Si tienes suerte con la estrategia y pillas un buen ciclo, a lo mejor necesitas sólo 300-400k. Pero no hay milagros … La inversión es un negocio en el que la materia prima es el dinero. Con poco dinero, el negocio chuta poco … Lo que Munger decía de los primeros 100k … Otra cosa es que te asomes al peligroso juego de la inversión con apalancamiento o que te creas que vas a encontrar un 20% anualizado los próximos 25 años porque hayas visto lo que ha hecho BRK. En esos casos, suerte. En los demás, invierte como te sientas cómodo y ahorra.

14 Me gusta

Más que alto dividendo o alto crecimiento, la clave es la continuidad del mismo a lo largo del tiempo, si además lo pueden subir, pues miel sobre hojuelas. En principio, ambas estrategias deberían superar al índice (si con algo hay que compararlo).

2 Me gusta

La mitad de ese % son dividendos cobrados. Un lateral de 10 años comiéndote el 1.5% del principal y luego no te repones?

No encuentro ahora donde vi los números …

Los defensores de la cartera permanente suelen ponen como ejemplo quien se retirase en Diciembre 1999 y tuviesen su cartera 100% indexada al S&P500. El índice no vuelve a recuperarse hasta 2008 cuando se vuelve a caer y vuelve a recuperarse en 2012. Suponiendo que empiezas a sacar cada año el 4% de tu ahorro inicial más la inflación, sale que cuando llegas a 2017 (creo, no recuerdo exactamente el año), te has quedado sin ahorros. Contando el total return del S&P500. Has sacado tanta pasta que cuando llegas al suelo de 2009, te has quedado sin masa crítica para que la subida a partir de entonces te deje en una situación sostenible.

Con el 3% te salían los números por los pelos con el S&P500 pero que esperaban que no saliese con el Ibex retirándote en 2007 o con el Nikkei en 1989.

Me gustaría tener el estudio porque así contado le falta mucha sustancia. El estudio es interesante aunque extremo.

Pero estoy contigo en el caso de una cartera por dividendos y no una indexada. Dudo que no te recuperes … Precisamente por esto es por lo que yo me siento más cómodo con una cartera de dividendos que estando 100% indexado a RV.

4 Me gusta

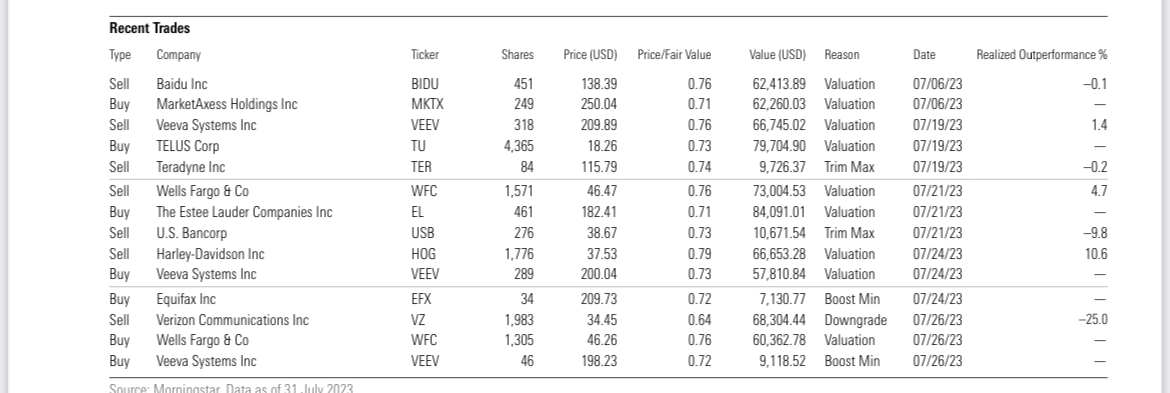

Mira, la cartera se mueve mucho. Solo venden una posición entera si tiene con que reemplazarla.

X ejemplo liquidaron Verizon (VZ) porque le bajaron el moat.

Luego tmb vendieron Haley Davison porque subió y entiendo que la convicción no era más la misma?

No se, será cuestión de seguirla mes a mes.

2 Me gusta

Yo me refería a que un indexado también cobra dividendos.

1 me gusta

La bola de nieve solo se empieza a notar después de 40 años de inversión

2 Me gusta

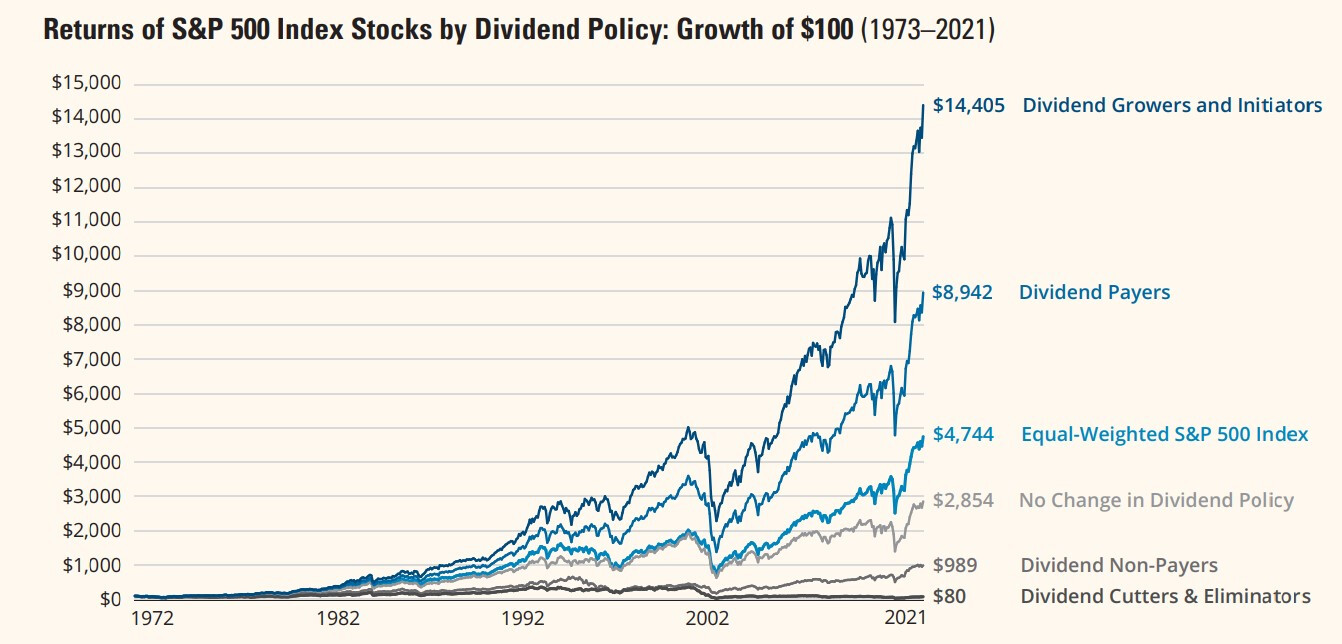

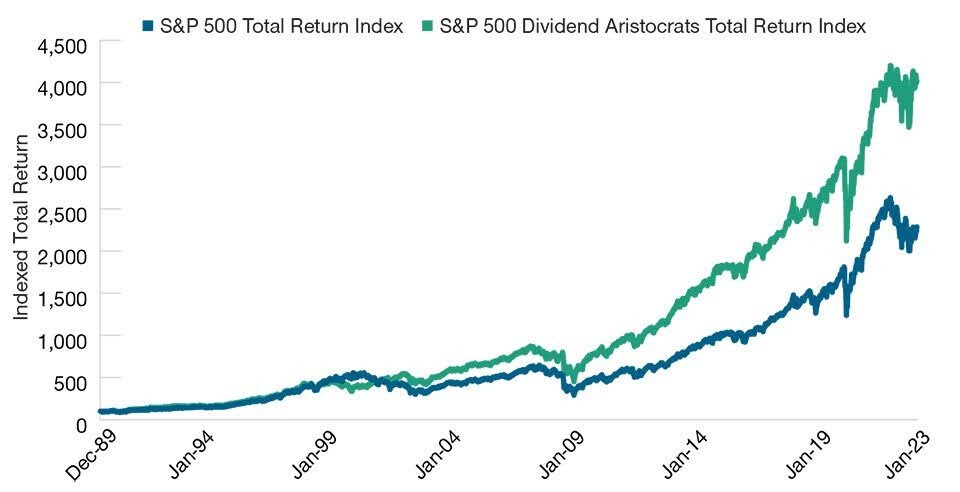

The SPDR S&P US Dividend Aristocrats UCITS ETF seeks to track the S&P High Yield Dividend Aristocrats index. The S&P High Yield Dividend Aristocrats index tracks the stocks of the S&P Composite 1500 index that have increased dividends every year for at least 20 consecutive years.

Parece que no replica exactamente lo mismo (empresas con más de 25 años de incrementos del S&P500).

1 me gusta

Un poco sesgado tu comentario… has cogido un periodo de 10 años solamente, y además los últimos donde el índice ha rendido por encima de su media histórica a causa de la política monetaria expansiva. ¿Hará lo mismo los próximos 10 años? ¿Habrá regresión a la media? Una regresión a la media y los próximos años se queda plano o con un rendimiento del 5% anualizado en el mejor de los casos.

En diciembre vamos para dos años desde que vimos los máximos del SP, yo no necesito que la bolsa suba para ganar dinero, solo necesito que me paguen mis dividendos todos los meses.

1 me gusta

Seguramente

El máximo que daba la web. De todas formas, ahí pone que el SP 500 Dividend Aristocrats se creó en 2005. ¿De qué web has sacado tu comparativa desde el 89?

Pero la política monetaria expansiva habrá afectado a todas las acciones, ¿no?. De hecho, en teoría el QE afecta no solo a las acciones, sino a todos los activos reales (aumentando su valor nominal, por eso protegen de la inflación).

Ni idea. Nadie lo sabe.

![]()

Entonces, ¿con Telefónica se gana dinero?

Edito: veo que hay varias webs que dan datos del SP500 Dividend Aristocrats anteriores al 2005

El máximo que daba la web. De todas formas, ahí pone que el SP 500 Dividend Aristocrats se creó en 2005. ¿De qué web has sacado tu comparativa desde el 89?

Pon en Google “SP500 vs dgi stocks” , en este caso esta sacado de un estudio de HartFord Funds.

Pero la política monetaria expansiva habrá afectado a todas las acciones, ¿no?. De hecho, en teoría el QE afecta no solo a las acciones, sino a todos los activos reales (aumentando su valor nominal, por eso protegen de la inflación).

No afecta por igual a todas las acciones y activos, es cierto que todas suben, pero no por igual ¿Hace falta comentar el estallido de las tecnológicas? ¿La burbuja SPAC? No entro ya ni el tema Crypto… ¿Hubiesen ocurrido con los tipos al 3%? Lo dudo mucho.

Entonces, ¿con Telefónica se gana dinero?

¿Y si la abuela fuma? No entiendo este tipo de comentarios. Creo que todos más o menos sabemos que es una cartera de dividendos y lo que es un indexado.

Es como si te contesto, ¿y con el Nikkei se gana dinero? ¿Nos lleva algún sitio es tipo de contestaciones?

Por mi parte, nada más que añadir, el hilo es sobre dividendos, no sobre indexación.

Saludos.

1 me gusta