Entonces ¿compramos empresas dividenderas “high quality” de forma regular y nos limitamos a hacer indexación cuando la cosa se ponga realmente fea (VIX por encima de 30, CQSS más roja que La Pasionaria, bear market…)? ¿DGI DCA + Indexación Value?

1 me gusta

La principal ventaja de los dividendos es la que se ha comentado siempre.

Tienes una cartera de 1M€ en acciones de dividendos que te da 36k anuales limpios, 3k€ al mes. Cae la bolsa un 50% y tu cartera vale 650k (estas acciones caen menos que el índice en estos casos) y sigues recibiendo esos 3k€ mensuales (quizás algo menos dependiendo de tus empresas europeas). No sólo es tranquilidad psicológica.

Tienes una cartera de 1M indexada. Cae la bolsa un 50% y tu cartera vale 500k. Ves como pierdes la mitad y te acojonas un poco/mucho. No te salen las cuentas.

Personalmente utilizo varias estrategias pero la de dividendos me parece insuperable cuando ya tienes un patrimonio importante para tener un mínimo garantizado y mucha más tranquilidad.

11 Me gusta

Pues no parece mal plan, oyes

Cae la bolsa un 50%

y sigues recibiendo esos 3k€ mensuales

Me parece a mí que no.

2 Me gusta

Lo bueno es que las defensivas suelen ser las que aguantan mejor la primera hostia porque el dinero busca refugio. Eso te da cierto margen para aplicar una estrategia y no necesitas adivinar cuándo llega en muchos casos.

1 me gusta

¿O hacemos DCA del índice de forma regular y nos limitamos a comprar empresas dividenderas “high quality” cuando la cosa se ponga realmente fea? ¿Indexación DCA + DGI Value?

![]()

4 Me gusta

Tampoco es mala idea. O directamente 50% dgi 50% index cada mes y que salga el sol por Antequera.

5 Me gusta

Pues en esas andamos algunos… ![]()

4 Me gusta

Cuántos de los aristócratas han recortado dividendo (cómo de importantes eran esas empresas, qué calidad tenían, y cómo eran sus cuentas/situación antes de que pasara -y cuánto recortaron-).

1 me gusta

Yo llevo unos meses sin comprar nada porque estoy en modo amortizar hipoteca a full. Y lo que aporto a la cartera va para quitar margen, que se me fue un poco la mano hace meses…

Así sin pensarlo mucho se me ocurren unos cuantos en estos últimos años (VF, AT, MMM, …), y eso que no se ha dado el caso que indicas de caer la bolsa un 50%.

Me gustaría creer en lo que dices, pero lamentablemente no creo que suceda. Si la bolsa cae, las dividenderas van detrás. Es que tiene sentido, da igual tener la etiqueta de aristócrata que burgués, si hay recesión, crisis, menos beneficio, peor remanente, menos para repartir.

El problema de MMM y T es que no están cayendo así por gusto…

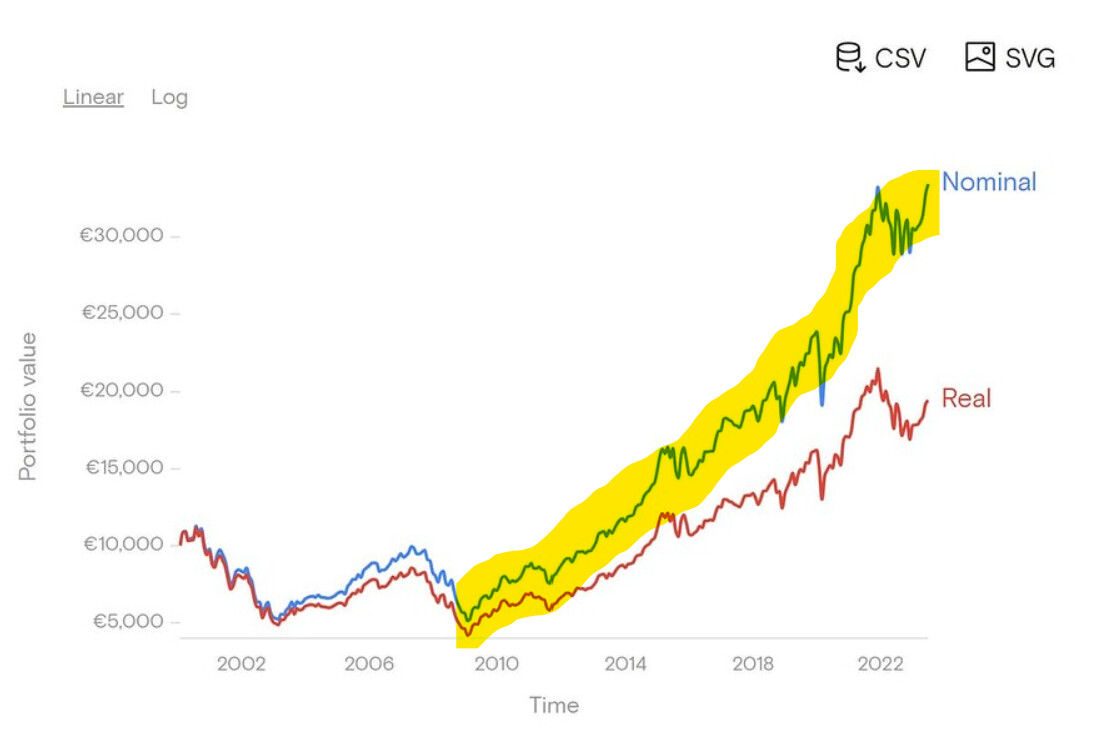

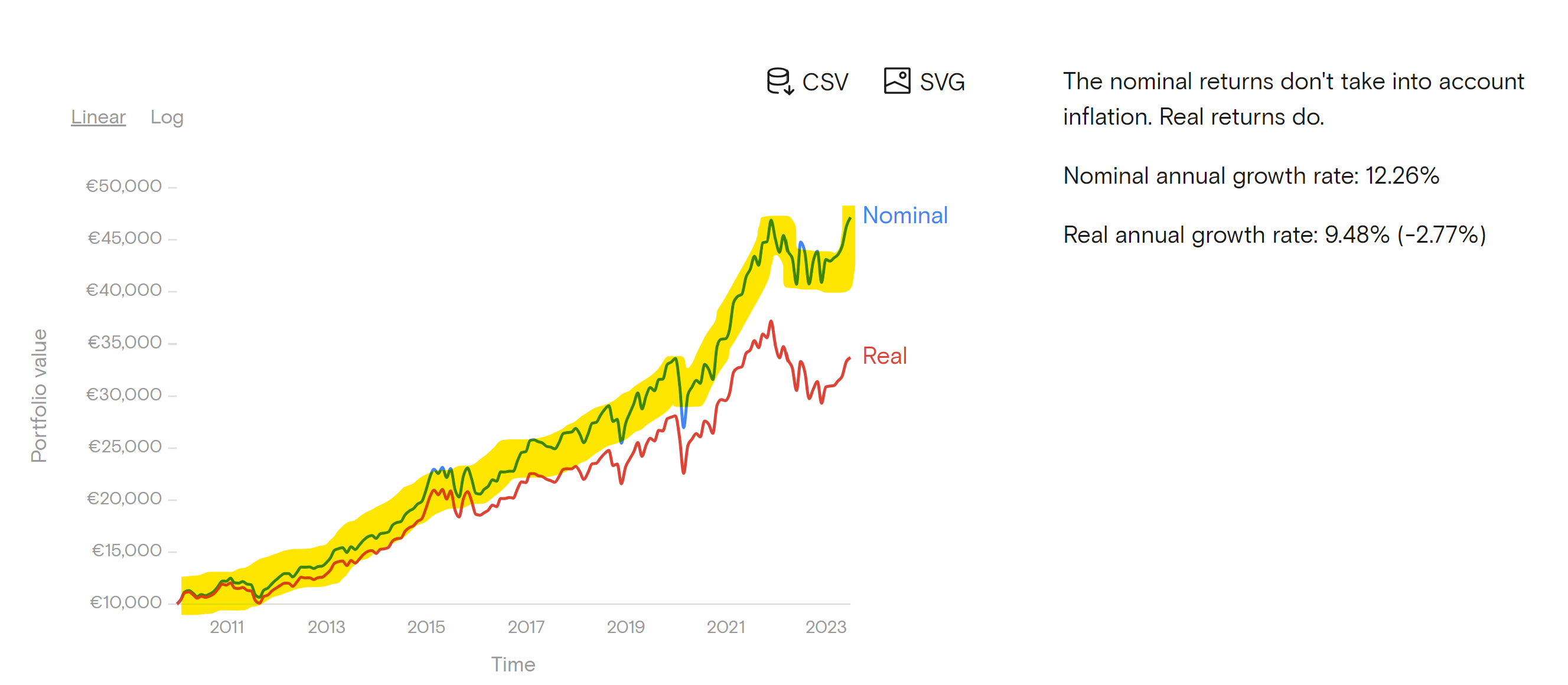

Incluso podemos plantear un escenario mucho menos catastrofista. Si el MSCI World Index se mantiene en su nivel actual hasta finales de 2030, una persona que haya hecho DCA mensual desde el año 2000 obtendría una rentabilidad nominal anual del 4% (algo así como un 2% real si tenemos en cuenta la inflación). Sospecho que ya nadie hablaría de la indexación como si del Santo Grial se tratase.

3 Me gusta

En ese escenario (inversor dividendero desde el 2000 hasta el 2030), ¿qué rentabilidad anual tendría? El problema es que no hay forma de comparar esto en el momento en que cada uno elige las empresas que cree mejores para su cartera. Eso sí, lo que sí sabemos es que a largo plazo ese inversor particular tendría menos rentabilidad nominal anual del 4%, puesto que los datos dicen que a 20-30 años se le pone a uno casi imposible superar el índice.

1 me gusta

Mi objetivo no es comparar estrategias sino rebatir la creencia extendida de que la indexación te asegura una rentabilidad en el largo plazo del 7-8%. Vemos la línea amarilla y pensamos que va a ser así para siempre. El precio, la narrativa y esas cosas, ya sabéis.

Pero eso ya está rebatido ¿no?

Pues no debió quedar muy claro porque recientemente he leído cosas del tipo: “para conseguir un 10% con riesgo prefiero indexarme y sacar un 7% sin despeinarme”

Pero es que ambos hechos son falsos. Y uno no invalida al otro.

La estrategia por indexación no garantiza una rentabilidad futura del x%.

La estrategia por dividendos, por muy aristócratas que sean, no te garantiza que vayas a seguir percibiéndolos en caso de que la bolsa, y por ende los índices, caigan. Y hago hincapié en esto porque un compañero lo acaba de poner varios comentarios más arriba. Este es otro mantra que espolvorea “El Loco del Dividendo” y bajo mi punto de vista es totalmente incierto.

2 Me gusta

Y qué os parece una inversión indexada mixta o semipasiva? No hablo de la típica cartera 60/40. Sino de una cartera en indexados de RV, RV/RF o RF según un indicador técnico sobre gráfico mensual comprobado a final de cada mes, aprovechando la ventaja fiscal del traspaso de fondos. Con esto se amortiguan mucho las caídas en el largo plazo. Eso sí hay que actuar como un reloj, como con el dca

¿Pero tú no le estabas metiendo paladas al World desde que liquidaste (o casi) tu cartera USA? ![]()