Totalmente de acuerdo, todo el mundo “a priori” es muy valiente, pero la clave es lo que mencionas de cuando tienes un patrimonio muy importante invertido y tienes que pasar por una caída gorda y no tienes el viento de cola como mencionaba @ruindog. Y no hablamos de un Covid donde la recuperación fue muy rápida, hablamos de estar muchos meses viendo todo caer. Lo mejor es que cada uno se conozca bien y ahora que la cosa está tranquila se prepare para cuando vengan mal dadas.

Desde luego que habrá recortes de dividendos en ese periodo (cada cual lo sufrirá de una manera diferente según la composición de su cartera) pero que es un bálsamo para pasar esos años tan difíciles nadie lo puede negar y como seas de los muchos que en ese periodo pierden el trabajo ya ni te cuento.

Lo que si es un hecho probado (a pasado, el futuro nadie lo conoce), es que en las caídas de cotización los dividendos han sido mucho más estables y han bajado muchísimo menos.

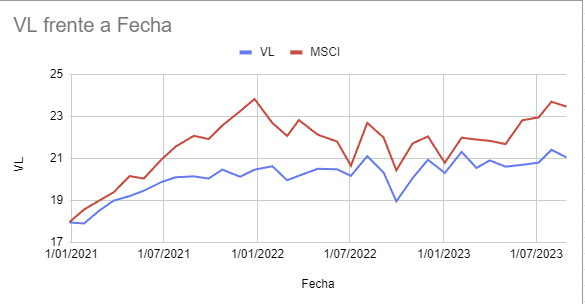

acabo de terminar mi cutre comparacion con el msci world. Me la esperaba peor…

Todo el mundo tiene un plan hasta que la Reserva Federal se empeña en regalarte dinero.

Y aquí seguimos, jugando al “waiting game” sin atisbo de que esto se vaya minimamente al carajo

Como esto meta un subidón del 20% te vas a tirar de los pelos

El mercado siempre se ocupará de tocar los eggs en contra de nuestro posicionamiento ![]()

Dicen que el mercado siempre hace lo que fastidia al mayor número de inversores posible

La última vez que mire el 28% de mi patrimonio no inmobiliario estaba indexado (FI, PP) y otro 22% metido en acciones mayoritariamente DGI así que tampoco sería tan dramático.

El efectivo bien remunerado no me causa desasosiego alguno.

Ya os adelanto que el S&P500 replica la cotización del kilo de aguacates canarios (valor liquidativo a 30/08 = 14,37€/Kg)

Compra unas hectáreas de aguacateros en la isla y olvídate de la bolsa ![]()

A ver, no nos engañes. Tienes el 50% muerto de risa en la cuenta, el 22% en BATS que cualquier día vale 0 y con el 28% restante es con lo que te garantizas un 7%-8% fácilmente a largo plazo

![]()

![]()

Yo iría un paso más allá y rebatiría la creencia extendida de utilizar la rentabilidad nominal a LP. Con ese 7-8% nos dice excel que en 10 años hacemos un x2 y en 20 años un x4. Pero luego resulta que en 2002 un café con leche costaba 80 pelas …

Aunque por estos lares somos más de hacernos el café en casa, creo que se pilla el mensaje.

¿Van las cafeteras de cápsulas en contra de la IF?

Yo hace muchísimo que gastaba las cápsulas L’or, porque estaban buenas y eran más baratas que las Nespresso. Ahora me he pasado a las del Aldi, que son más baratas aún, y de sabor aceptable.

Tengo claro que en cuanto se rompa la cafetera me pillo una exprés de cazoleta normal y corriente, pero me da pena tirar esta que funciona perfectamente.

![]()

![]()

Hombre, de 80€ el kilo de café en cápsula nespreso a 40€ el kilo de café en capsula del Aldi a 20-30€ el kilo de café en grano buenecete.

Todavía me queda camino por recorrer hasta llegar al café del pelotazo en cafetera de goteo y la Feeeway Cola, pero oye, visto lo visto todo se andará😊

Ya has tenido que echar un ratillo en encontrar el mensaje eh?![]()

3 sg poniendo “lonchafinismo” en el buscador del foro

Era el primero que salía ![]()

¿Salgo el primero en las búsquedas?

Voy a poner experto en SEO en el CV

Si si, lo he mirado por curiosidad.

Las empresas gastándose millonadas en eso y yo sin buscarlo. Se viene curso de pago en breves.

En esta vida segura solo la muerte (y los impuestos), pero hasta ahora una cartera de empresas de calidad, diversificada, y con las mejores con más peso, ha aguantado la retribución por dividendo muy sólidamente.

Haz los números, mira desde el 2000 las aristócratas que han cortado y en qué porcentaje, imagina 60 empresas de las cuales normalmente las más susceptibles de cortar deberían pesar poco (e incluso rotarlas si pintan muy mal o en cuanto recorten), y mira cuánto significaría. Un 5% de reducción como mucho?

Esto tiene sentido porque muchas de las empresas de la cartera son aquellas que la gente consume o usa sus productos siempre aunque llegue una recesión y pueden aguantar mucho mejor que otras.

Diferente como he comentado es el tema europeas, que es menos fiable.

El problema de esto, o lo que me hico cambiar a mi, es el dichoso estate tax… que tambien habria que tenerlo en cuenta.