Te falta Logista de 22,83 a 16,52

Que dificil es acertar ¿Pero alguien se jugaria el higado a que Visa, Nike y Disney estaran cotizando por encima de su precio actual en 5 años?

Te falta Logista de 22,83 a 16,52

Que dificil es acertar ¿Pero alguien se jugaria el higado a que Visa, Nike y Disney estaran cotizando por encima de su precio actual en 5 años?

El futuro es incierto. Protégete.

Cartera permanente

Bufff, están las 3 a PERs un poco locos… Por encima de 40 todas.

No sé, Rick…

Jeje, acertar es casi imposible, más a 5 años. La realidad además es que que estas empresas de calidad y consolidadas suelen seguir subiendo, que es lo que siempre ha dicho Chowder.

Lo mejor es que esto me lo apunté porque me llamó la atención que lo dijera de GILD. Porque estaba bastante barata entonces y pensé que era imposible que no estuviera más arriba en 5 años; la única que está peor y con diferencia, hulio  .

.

(Para que veáis que me quejo de ella con razón y que a pesar de haberle sacado dinero, me ha asqueado mucho, haciendo las cosas de mal en peor.)

En 5 años, el dividendo ha pasado de 0,47 ( 1TR 2016 ) a 0,71 ( 1TR 2021 ).

Esto es un incremento del 51%.

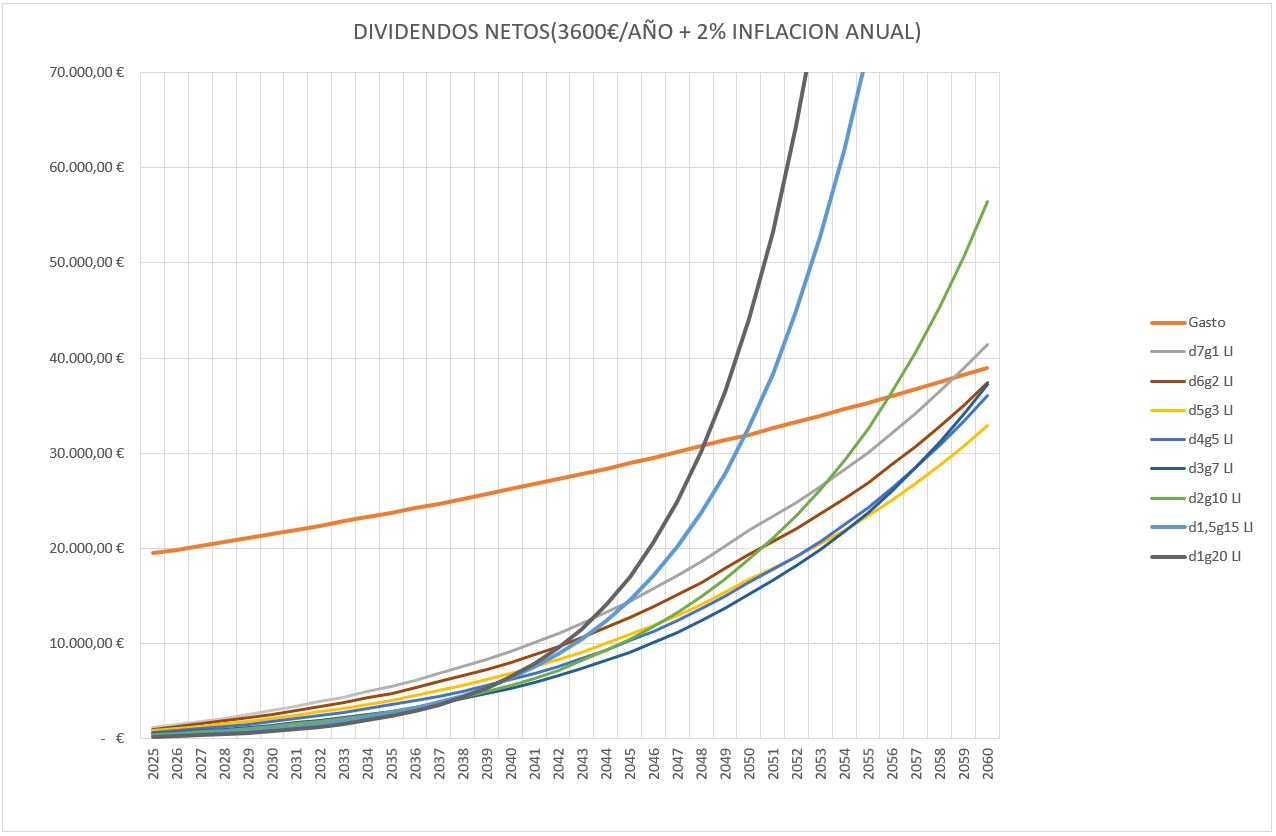

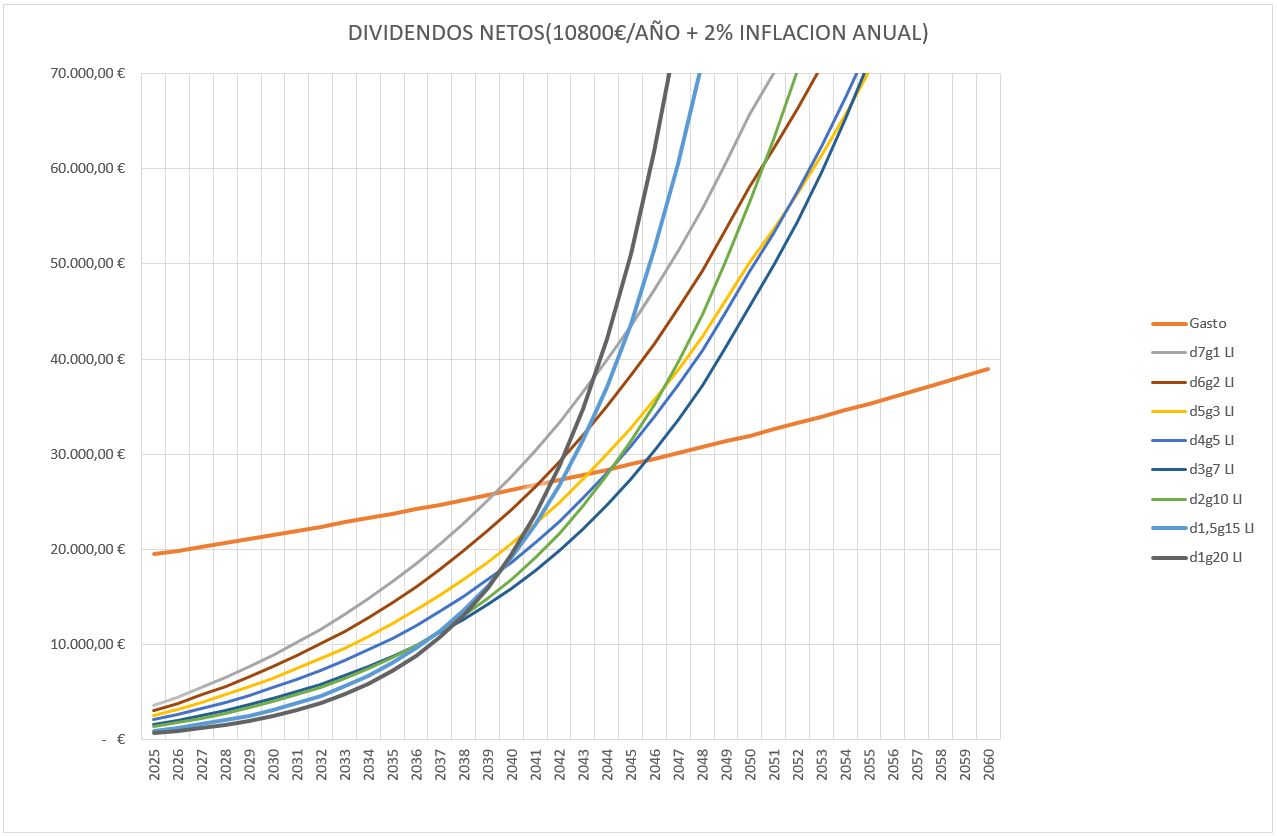

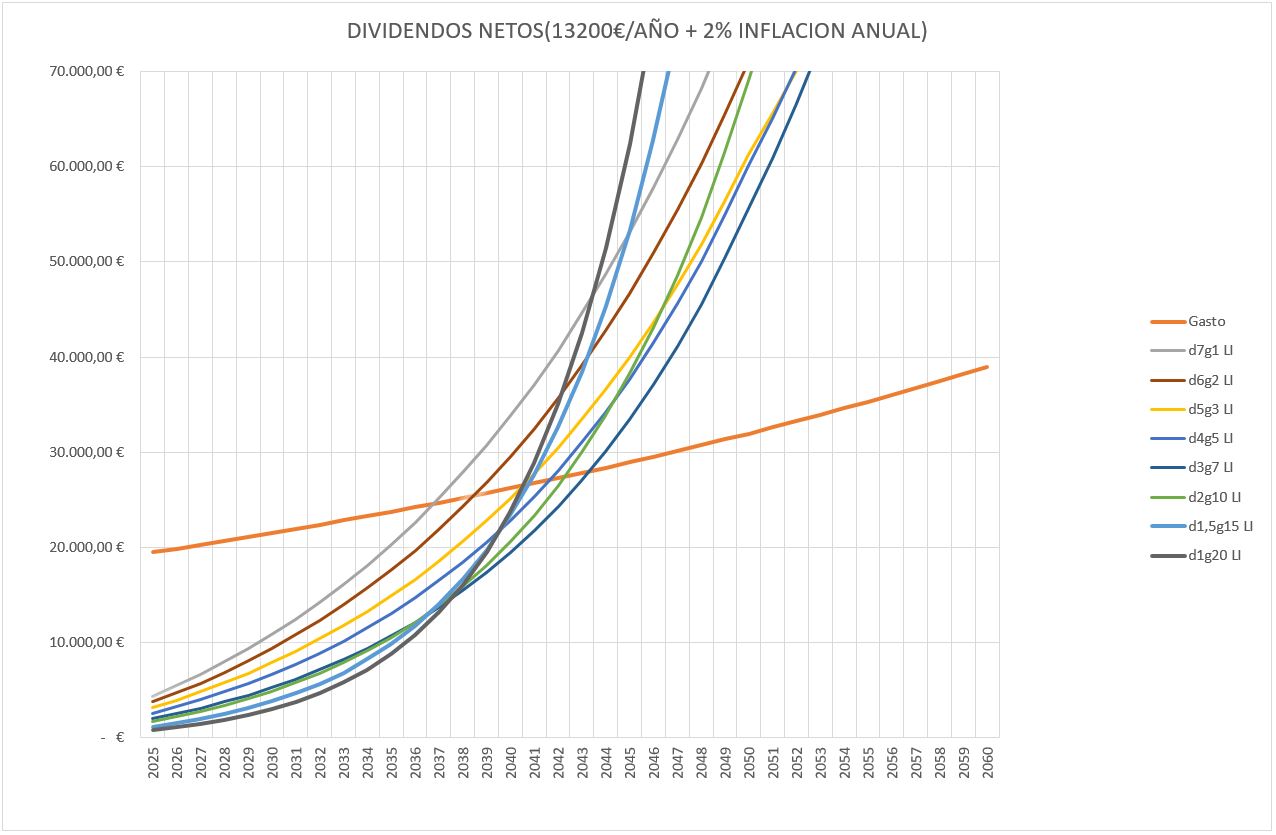

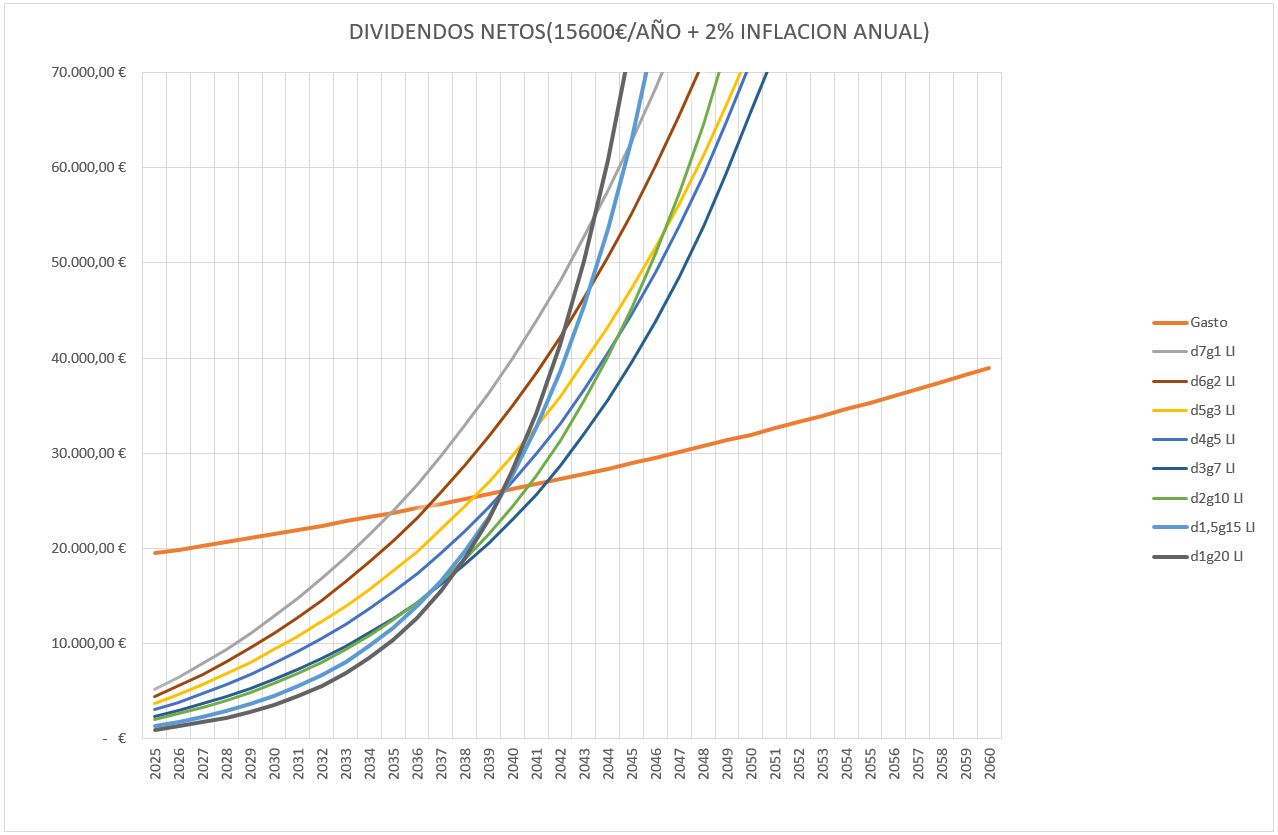

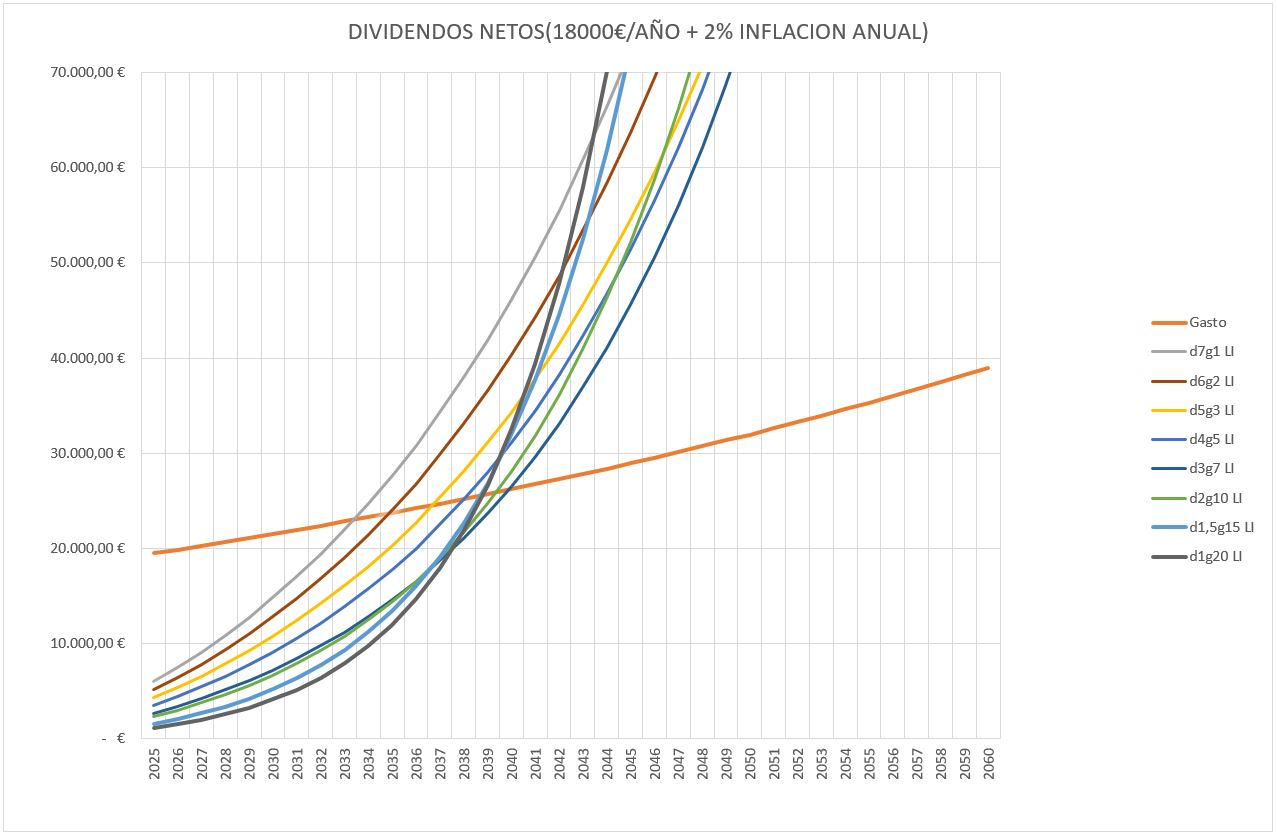

haciendo las curvas de diferentes RPD y creciemiento, a mí me sale que dependiendo el dinero fresco que seas capaz de meter al año, la respuesta cambia:

Ostras Investing-saints gracias por traerlo ni me acordaba yo ya de eso, menudo lince estoy hecho jejejejee

Qué barbaridad la cotización de visa nike y disney.

Ahora en el hilo personal voy a actualizar nuestros movimientos del viernes y te sorprenderá ver que hemos entrado en Gilead Sciences aparte de en otras farmas iankis.

El hilo en cuestión no iba de total return sino de dividendos pero llevas razón que no di ni una…queda un año pero vamos que las tres continuan disparadas y continúan con unos pers prohibitivos.

Dicho esto me gustaría recalcar que tal como nos temíamos han bajado la velocidad en la que han aumentando el dividendo. Eso hace que en esos 4 años la rentabilidad por dividendo de philip morris, southern y at&t que eran las tres con las que las comparaba siga siendo el triple que la otra y que casi no han recortado distancias con los dividendos reinvertidos.

JNJ que también salía como término medio también ha seguido aumentado el dividendo.

Lo que quiero decir con esto es que esos 17 años que esas tres fieras (disney, visa, nike) necesitaban para atrapar la rentabilidad por dividendo de las tres lentas (PM,SO, T) ahora todavía son 17. Y si contamos reinversión de dividendos estos 4 años más.

Al final la idea era que mucho mejor empezar con yields altas de valores aburridos con poco recorrido en cotización que cohetes que tienen una yield del 1% o menos y que aumentan más rápidamente el dividendo porqué al final no pueden aguantar un ritmo tan alto de crecimiento del dividendo durante tantos años.

Si hablamos del total return no hay color y tienes toda la razón nike, visa y disney lo pulverizan.

En mi situación como ya comenté me interesa el mayor dividendo posible dentro de un rango de seguridad con la menor revalorización de la cotización posible para pagar menos patrimonio. Parece histrionico pero es así.

Realmente comprar logista a 22 euros en el 2017 cuando el dividendo rentaba por debajo del 5% era un pelín arriesgado, yo las tengo de julio del 2019 a 14.50 euros acción como posteé y he seguido ampliando a 15.40 y a 15.80,las tengo de media a 15.25 con un peso en cartera que ya es delictivo

Aún así fíjate que logista ha ido aumentando el dividendo desde entonces, menos este año que lo ha dejado igual, tipo unilever. Yo me conformo jejejeeje

![]()

![]()

![]()

![]()

![]()

![]()

Estoy dandole vueltas a ampliar en Merck, Novartis y Sanofi

no se si este sera el hilo adecuado para postear, pero igual es posible que me saqueis de dudas.

Todos los que posteais aqui teneis mas idea que yo en esto, de eso no me cabe ninguna duda, pero yo no se si es que soy muy terco o algo se me escapa.

Resulta que com muchos de aqui tengo invertida una cantidad de dinero en acciones por dividendo (como yo digo un plazo fijo), yo miro las rentabilidades y veo que las mayores rentabilidades en general son en empresas españolas, pero sin embargo muchos de los aqui presentes optais por invertir en empresas extranjeras, sinceramente no lo entiendo.

Yo soy muy basico, asi que os pongo un ejemplo al azar, si visa que es una gran accion me ofrece una rentabilidad por dividendo del 2% y logista me ofrece un 4% yo me quedo con logista, no por ser nacional o no, simplemente porque me da mas,.

espero haberme explicado bien

un saludo a todos

Es verdad, las mayores RPDs se dan en las empresas españolas pero los que buscamos cobrar dividendos, la mayoria buscamos empresas que incrementen el dividendo año tras año y esto se da basicamente en alguna europea, pocas despues de marzo, y sobretodo en muchas americanas.

Te sugiero que entres en las webs de las empresas españolas que estas pensando y busca el historico de dividendos, hazlo por ejemplo con Telefonica, Santander o BBVA.

Y cuando hayas mirado el historico de estas empresas, haz lo mismo con las empresas americanas que solemos hablar por aqui.

Haz una busqueda de aristocratas del dividendo USA y comparas.

Ten en cuenta que el dividendo no es un bono fijo, es una retribución viva. El comprar VISA, vendría por la idea de que ese dividendo que ahora puede ser del 2% puede ir aumentando al 20%/año(hipotetico) y por tanto, en unos años, podría darse el caso de que los dividensos de VISA podrían ser mayores a los de logista. Siempre en base al dinero invertido al inico (YOC)

Asi es, aunque mas que interesar, a mi lo que me importa es el mayor dividendo posible sin que la cotizacion se resienta ni crezca demasiado, para comprar mas.

Empresas como las que nombras llevan una rentabilidad espectacular pero siguen pagando unos dividendos pequeños, en 5 años, si partes de una RPD del 1% como tienen muchas de estas, al cabo de 5 años, con un incremento del dividendo por ejemplo del 15%, se convierte en una YoC del 2%

Si has invertido 5000€ en 5 años has pasado de cobrar 50€ de dividendos a 100€. `Por supuesto, doblas los dividendos pero cuanto necesitarias invertir al principio para que consigas una cantidad relevante? Mucho dinero. O bien tendrias que venderlas para conseguir un ingreso elevado, no me parece buena opcion.

Ademas nadie te asegura como dices que puedan seguir manteniendo los incfrementos en ese %.

Al final creo que el mejor camino es el del medio, es decir, una parte de la cartera con valores asi, bajo yield y alto crecimiento, que te podrian asegurar un ingreso futuro importante, y la otra parte con esos valores que todos sabemos, T MO PM con bajo crecimiento pero alto yield, que te dan ingresos ahora, o bien para tu dia a dia, o bien para invertir en otros valores.

De verdad?

Entonces prefieres no cobrar lo mismo que Messi por no pagar muchos impuestos?

Por lo que entendí en su hilo, el objetivo era cobrar más (pagando más impuestos) sin tener que acumular “demasiado” patrimonio y evitar pagar impuestos por el “stock” en vez de por ganancias.

Partiendo de que pagar impuestos siempre merma tu capacidad de hacer cosas, pagarlos sobre los dividendos es pagar sobre los beneficios que estas obteniendo, y pagar el impuesto de patrimonio es pagar aunque no obtengas beneficios, por tanto, entiendo perfectamente que @luis “asume” estoicamente el pago de impuestos por dividendos pero intenta minimizar el efecto del incremento del patrimonio, porque de esa parte, no obtiene beneficio real (mientras no venda) pero si tributa, con lo cual lastra el rendimiento de sus dividendos, y por tanto, la rentabilidad global de su cartera.

Hace poco en un podcast, Antonio Rico hacia un comentario similar, decía que lo que interesaba cuando estabas acumulando cartera era que la cotización se mantuviera estable o incluso se contrajera por razones ajenas a la viabilidad de la empresa y los dividendos crecientes, y lo ejemplificaba haciendo referencia a una hipotética necesidad de acumular latas de conserva para un futuro sin abastecimiento.

Lo que venia a decir es que te interesaba comprar las latas de conserva lo más baratas posible para, llegado el momento en el que tienes que vivir de esas conservas, hayas podido acumular el mayor numero de latas (acciones) posibles, y para poder vivir más tiempo y mejor con su rendimiento (dividendos).

El ejemplo era un poco catastrofista pero muy eficiente en cuanto a la transmisión del concepto DGI.

Saludos

Antonio Rico entiende perfectamente no solo la teoria de inversion en DGI sino tambien que es lo que se busca con esta estrategia, mas dificil de entender esto segundo.

Lo más llamativo no era el mensaje en si, por que los que estamos en esto, más o menos, deberíamos entenderlo, y recalco lo de deberíamos, lo que llamaba la atención es el ejemplo que usaba para que la gente entendiera que el hecho de que no hubiera un crecimiento de valoraciones era, hasta cierto punto, recomendable e incluso deseable.

Evidentemente, a los del Total Return se les pondran lo pelos como escarpias, pero, si el negocio en el que inviertes, es sostenible en el tiempo, cuanto más puedas acumular, mejor vivirás el dia que uses esos dividendos.

Para gente no habituada a este mundo, era muy, muy enriquecedor.

Ahora, a medida que vas escuchando el podcast te das cuenta de que ha llegado un punto que el mejor dividendo para Antonio Rico es el de la gestión del propio fondo, eso si que es sacar un buen dividendo…

A lo suyo no se si se le puede llamar IF, pero vaya, que montó el fondo por monetizar el blog y menuda manera de monetizarlo…

El @jefedelforo solo tiene que recoger las ideas que corren por aquí y montarse un FONDO que mezcle las ideas de @anbax, con las de @bcartera, @Bass, la CQSS de @ruindog y A JUGAR!!!, digo a VIVIR que son dos días.

excepto novartis que siempre se me escapa y que la vuelvo a esperar en los 70s bajos las otras dos ya las llevo y si siguen ahí no dudaré en aumentar, aunque sanofi ya pesa algo más que merck. Las dos muy diversificadas, sanofi poco endeudada, muy poco la verdad, en vacunas, en consumer health, en prescprición y en farma en general muy bien. Merck también chuta muy bien en animal health, como bayer antes de malvender por culpa de monsanto