buenos días @Bass no tenía ni idea de lo que era un sesgo de supervivencia, ahora sí, merci!

Yo te respondí porqué @fortknox apuntaba a bats como ejemplo de lo que tu veías muy difícil ( yield del 8% y 20 años aumentando al 2%). Y tu le contestaste que tendríamos que ver si hace 20 años relamente tenía ese yield. Pues sí lo tenía por eso puse los números, incluso mejor.

En 20 años bats ha multiplicado por 10 su cotización. Y si alguien inviertió los dividendos en más acciones tiene el triple de acciones o sea que su patrimonio ha volado.

Eso no es un ejercicio trampa, es una respuesta a tu pregunta, porqué dices sí sí ok ahora bats da el 8% pero y 20 años antes? pues también.

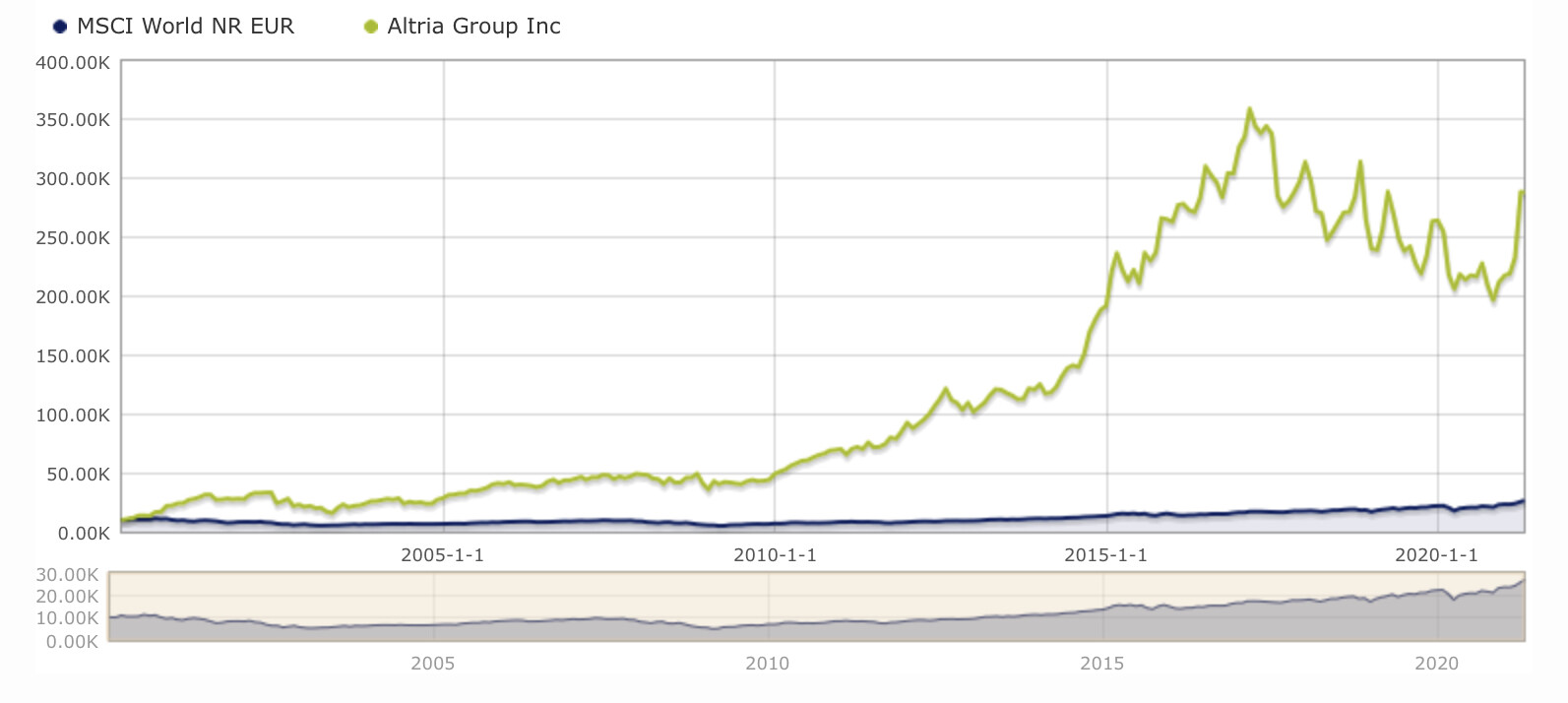

Y seguí con el argumento, no sólo bats, también altria enbridge o tc energy que no son empresas disruptivas tecnológicas en el boom de las renovables o espaciales de conquistar las galaxias. Y eran grandes empresas y ahora simplemente lo son más.

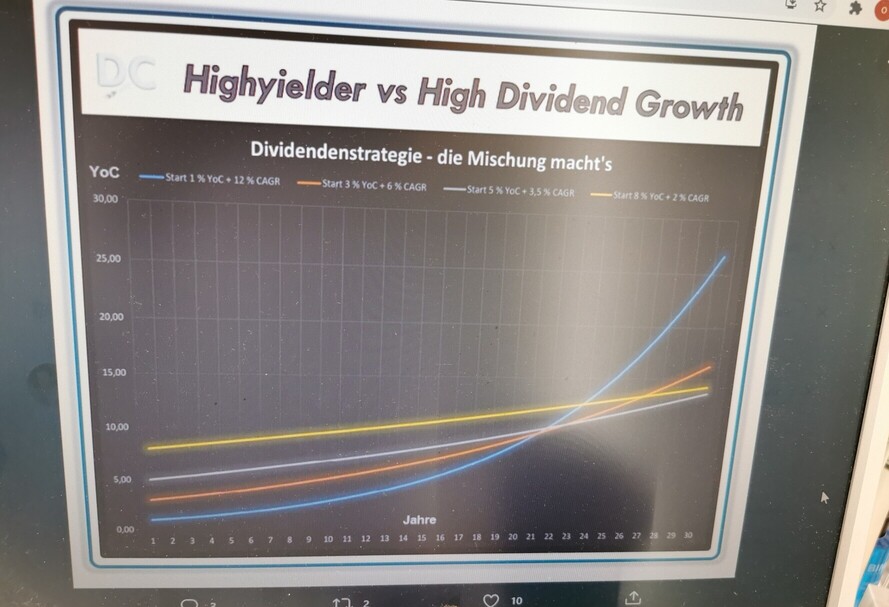

Del 2000 al 2020 nestle y bats han multiplicado por 10 su cotización pero neste con una yield inicial del 2% y bats del 9%. Por poner un ejemplo.

Telefónica es un caso muy bueno para cogerlo pues lleva 20 años bajando jejejee y ya repartía papelitos.

Las empresas puntocom que descontaban crecimientos altíssimos no pagaban dividendo por lo tanto no forman parte del pastel del tema de altos dividendos poco crecientes vs bajos dividendos muy crecientes.

Y por lo que hace referencia a la otra observación. En el hilo ya comenté que buffett explicó en una entrevista con números que nunca ninguna empresaq había subido el dividendo a doble digito durante 20 años seguidos. Por lo tanto lo de aumentar a tassas altissimas durante un montón de tiempo no se cumple, ni nike ni visa ni disney. Siempre hay un par de años malos.

Alguien puedde odiar el tabaco pero bats y altria rendían al 8% hace nada y ya lo hacían 20 años antes y con el tabaco apagandose pero con el tabaco sin humo en el horizonte y la marihuana.

Alguien puede odiar el petroleo y el gas pero enbridge y tc energy rendían hace poco el 7% y ya lo hacían 20 años antes y han sabido invertir en clientes finales, en renovables, gaseoductos, expandirse y siguen ahí.

Alguien puede odiar las telecos pero AT&T rinde el 7% y es capaz de competir con netflix ahora mismo con HBO y es capaz de comprar a time warner y no bajar el dividendo.

También se puede odiar a glaxosmith pero ha sido capaz de mantener el dividendo hasta la spin-off que hará ahora pagando una yield del 6% muchos años a precio de derribo muntando y creciendo en vacunas y healthcare.

Y la gente sigue odiando a LOGISTA (yield del 7%) porqué reparte tabaco pero también loteria farmacia y paquetería aparte de snaks y bebidas.

Y la gente odia mapfre (yield del 7%) pues porqué mira porqué no es americana ni inglesa y total ha pagado siempre en metálico siempre tampoco hay para tanto pues para mi sí.

Lo que digo es que en época de audax renovalbes, solarias, teslas y amazons, es importante saber que si la empresa va bien te pagan un dinero por ello. Porqué cuando las cotizaciones bajan un 40-50% todas eh en pánico, pues no es lo mismo no recibir un euro que cobrar un cheque cada 90 días en forma de dividendos, este es el quid de la cuestión y si los dividendos rentan el 7% mejor que el 1%.