Pedazo cartera llevas @Juanmanuel mi más sincera enhorabuena yo empezé taladrando a la gente allá en 2016 en este foro que teníamos que diversificar en una cartera amplia pero hemos pasado de 25-30 valores a carteras de 50-80 valores y es para aplaudir el trabajo de muchos.

Yo soy el primero que cambié de opinión y doblé el número de acciones en cartera porqué realmente creo que vale la pena y los argumentos que dieron compañeros y compañeras al respecto me convenció y aún siguen habiendo muchas buenas empresas que a veces se ponen muy buen precio.

Felicidades de nuevo por la cartera y a seguir viviendo, cobrando y invirtiendo.

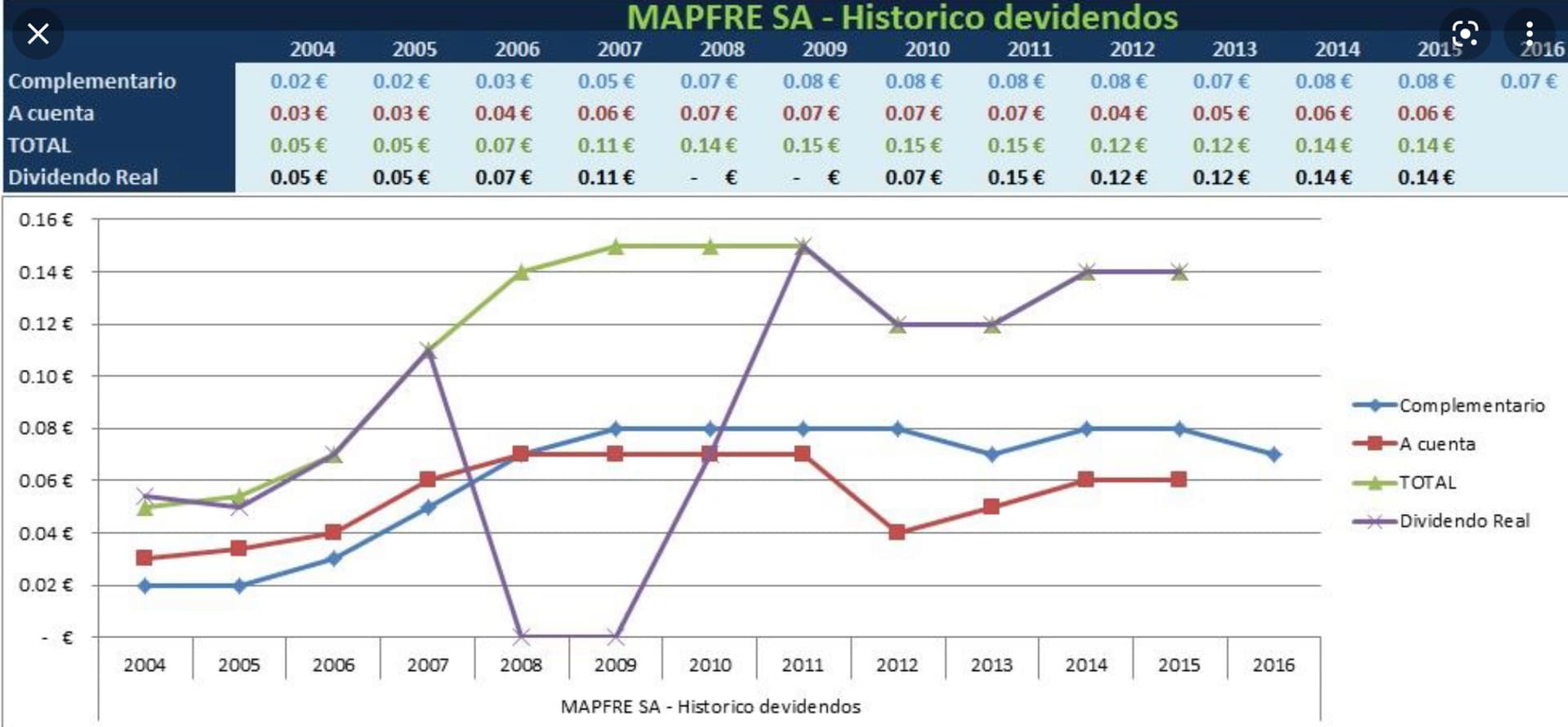

Movido desde el hilo del CQSS a raiz de un dividendo de pocos céntimos que se incrementa mucho.

Sigo diciendo que, cuando se pagan dividendos tan paupérrimos (unos pocos céntimos), es muy fácil y barato hacer incrementos importantes en % (que en realidad se traducen una miseria).

Eso es como decir que es mejor comprar acciones que coticen a 1 o 2 euros porque para duplicar sólo tienen que subir a 2 o 4 euros, más fácil que con una que cotiza a 100 que tiene que subir a 200. En todos los casos el incremento es del 100%. En todos los casos la capitalización se duplica.

Apple paga un dividendo de 22 centavos trimestrales. Cotiza a 175 USD. No tiene ningún mérito que incrementen el dividendo entonces…

Una de las muchas empresas que pagan pocos dividendos y lo incrementa mucho, como Visa, si hacemos la extrapolacion de que el incremento de dividendos se mantenga constante en el tiempo en un 10 % y empezamos con una RPD de un 1%, en 15 años se multiplica por 4, una RPD del 4%.

Si ademas tenemos una posicion pequeña que nos paga una cantidad pequeña, el efecto a 15 años, que es grande, no deja de ser minimo, pasar de cobrar 20€ anuales a 80 en 15 años, si, es efecto bola de nieve, pero no nos soluciona casi nada ni los 20 ahora, ni los 80 en 15 años

Matemáticamente perfecto

De lo que dudo mucho, pero muy mucho, es de que el % de incremento anual del dividendo se mantenga el tiempo suficiente como para llegar al 4% que calculas tan alegremente.

Asumo que en el segundo RPD quieres decir YOC. Con ese crecimiento y asumiendo que los múltiplos se mantienen la solución viene vía total return. Vais a hacer resurgir al verdadero vash de sus cenizas…

Tu razonamiento acerca del yield era muy correcto y siempre he estado de acuerdo. Aunque está muy supeditado a lo que decida mr. Market en cada momento.

Yo estoy hablando del dividendo y de su velocidad de incremento

Lo siento, no sé explicártelo mejor, pero te equivocas. Ya te lo ha dicho también @fortknox. Me recuerda a un amigo que siempre le tengo que convencer de que una acción que cotiza a 1000 dólares no significa que esté más cara que otra que cotiza a 50 dólares.

Yo no entiendo este punto, si una empresa hace un split de 100 a 1, su dividendo en valor absoluto se convierte en céntimos (por ejemplo), e incrementarlo en un porcentaje alto (o bajo) cuesta lo mismo que antes del split.

Mi razonamiento era mucho más sencillo.

Consiste en que hay que tener en cuenta que las empresas a lo largo de los años van consiguiendo un BPA que no crece tanto como para ir incrementando el dividendo a la misma velocidad.

Mientras están dando unos pocos céntimos, los incrementos pueden provenir con facilidad de diferentes fuentes :

Pero es que Apple paga unos pocos céntimos. 22 por acción y trimestre. Aún así, es la empresa que más dinero dedica a pagar dividendos (si la noticia que enlacé de 2017 es correcta). Si Apple decidiera incrementar su dividendo un 10% podríamos decir que no hay ninguna empresa del mundo a la que le cueste más subir su dividendo un 10% (o menos). Esa subida se traduciría solo en 2.2 céntimos más por acción y trimestre.

Entiendo lo que quieres decir. Es más fácil aumentar el dividendo en Visa que paga un 10% de sus beneficios que en un reit que paga un 85% de sus beneficios. Y en muchos casos las empresas como Visa no pueden mantener esos incrementos de dividendos ya que antes o después su crecimiento se resiente y ahí pueden aumentar el payout temporalmente pero a la larga el incremento de dividendos tenderá a ser el incremento de beneficios (ko es buen ejemplo). La clave es descubrir cuantos años le queda a Visa con los actuales incrementos