Se queda en 3 centimos.

Creo que solo quieren dar como máximo un 50% de los beneficios.

Se queda en 3 centimos.

Creo que solo quieren dar como máximo un 50% de los beneficios.

Yo entré la semana pasada, no la compré por el dividendo pero como decía Debian: no me gustan los bancos pero a este precio hay que entrar (él lo hizo en BBVA si no recuerdo mal)

He leído que dan un complementario de 1 céntimo y si en diciembre vuelven a dar 2 céntimos, hacen los 3 céntimos que dices.

Ya que este año su beneficio ha estado muy lastrado por los problemas en UK. si en el 2019 vuelve a la senda de beneficios, mas o menos, de su plan estratégico, y con el payback del 50%, podría volver a repartir un dividendo de 6-8 céntimos??

Es decir, que opináis al respecto de que la penalización del dividendo sea de solo 1 año.

Resultados del primer semestre de 2019 (26/07/2019):

Capitaliza 2.008 millones y han provisionado 2.275. Que barbaridad, que las provisiones de un año sean mayores que la capitalización.

Y parece que no han provisionado más para dar algo de beneficio …

Han regalado bombones este año?

Sii, esos que ves, según he leído otros años también creo, yo es mi primer año con acciones del Sabadell.

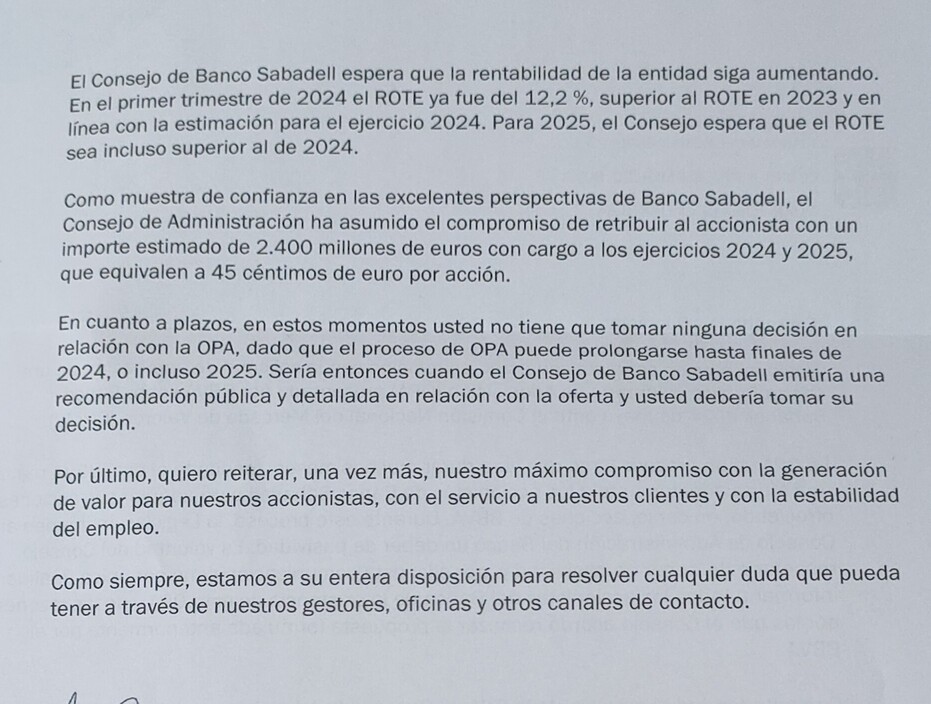

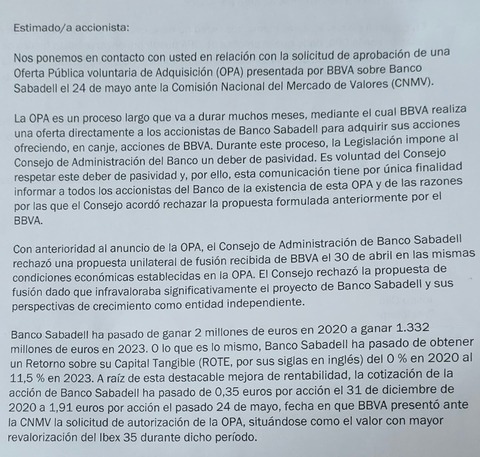

Hola, hay OPA de BBVA.

Aparte de que si eres accionista convencido de Sabadell podría ser una putada que te quiten el banco a cambio de acciones de otro banco que a lo mejor no te apetece tener, pero pensando en otra persona que no sea accionista… ¿habéis calculado matemáticamente las probabilidades de que salga adelante la opa? ¿hay oportunidad de ganar dinero arbitrando precios entre las acciones que te ofrece BBVA y las de SAB? ¿vosotros en concreto si ya sois accionistas acudiréis a la OPA? ¿Qué consejo le dais a alguien que no es accionista aquí pero se lo esta pensando solo por el ruido de OPA pensando que también puede salir mal exactamente igual que ha salido con Naturgy?

Un saludo

Hola Fran, mis consejos.

Busca el precio de la acción de BBVA.

Busca el precio de la acción de SAB.

Busca el canje.

Multiplica el número de acciones de SAB x el canje.

Divide con el precio de la acción de BBVA. Ya tienes el resultado bruto en %.

Busca el coste de ponerte corto en BBVA en tu bróker.

Busca el tiempo que tardan en cerrarse estas operaciones de media.

Multiplica el tiempo en días por el interés a pagar en corto y divide entre 365. Ahí tienes el % a pagar por estar en corto.

Resta al resultado bruto en % el interés que pagarás. Ahí tienes el resultado “neto” de la operación (para ser más exactos tendrías que poner las comisiones de compraventa).

Ahora asigna un % de éxito a la operación según creas que el Gobierno o la CNMC pueda tumbarlo.

Multiplica por tu resultado neto. Ahí obtienes el resultado neto esperado en base a las posibilidades de que salga adelante.

Luego si quieres likes, pega tus cálculos por aquí. Seguro que a la gente les parecen útiles.

Si quieres ser más concienzudo, puedes buscar cuanto se pierde de media porque la acción de la que estas en corto suba y de la que estas en largo baje cuando se rompe una operación. Así multiplicas eso también por su parte de posibilidades en % en los escenarios que has asumido y puedes tener una imagen aún mejor.

Piensa que cada persona tiene sus propios escenarios y quizás lo que para ti es un 90% de que salga delante y te da un resultadoa cojonante del 10% de rendimiento en 3 meses y un IRR brutal, para otro es un 70% y el rendimiento esperado de media sería del 1%, por lo que no le apetece tomar el riesgo.

En todas las operaciones, cambiar un par de números modifican el resultado.

Mira, justamente tienes un articulo de esto en expansion hoy.

Pues a ver en que queda la cosa, tengo poco más de mil euros y lo mio se quedaría así:

SAB 1082.66€

BBVA 1078,04€

Pues esos 1082.66€ se han convertido en 1479.20€, un 37.2%. ¿la avaricia rompe el saco? ¿Hasta dónde llegará esta “avaricia” de la OPA?

Buenas, voy a llevar mi voto a una sucursal, ¿Sabéis si este año hay algún regalo?

Pagar más comisiones!