Me gustó bastante el video de Álex

6 Me gusta

Opiniones para todos los gustos…

1 me gusta

Resultados 9M’19 (30/10/2019)

- El beneficio ordinario fue de 2.135 millones de euros (+7%) en el tercer trimestre estanco, el mayor desde el segundo trimestre de 2010. El beneficio atribuido del trimestre fue de 501 millones tras dotar 1.634 millones, principalmente por el ajuste del fondo de comercio de Reino Unido, anunciado en septiembre.

- Santander confirmó en septiembre que pagará un primer dividendo con cargo a los resultados de 2019 de 0,10 euros por acción a partir del próximo 1 de noviembre, en línea con el objetivo de dedicar al pago del dividendo un porcentaje del beneficio ordinario (payout) de entre el 40% y el 50%.

- En los primeros nueve meses del año, Santander obtuvo unos ingresos totales de 36.902 millones de euros. El banco aumentó en casi seis millones el número de clientes en los últimos doce meses y ya tiene 144 millones de clientes, más que cualquier otro banco de Europa y América.

- El aumento de los clientes permitió un buen crecimiento de los volúmenes, con una subida

interanual del crédito y de los recursos de clientes del 4% y del 6%, respectivamente, en euros constantes (es decir, excluido el impacto de los tipos de cambio). - La calidad crediticia sigue muy sólida, con una reducción en la tasa de mora de 40 puntos básicos en los últimos 12 meses, hasta el 3,47%, mientras que el coste del crédito se mantuvo estable en el 1%.

- El número de clientes digitales aumentó en 6,1 millones en los últimos doce meses, hasta 36,2 millones, gracias a que la inversión tecnológica continuó impulsando la adopción de servicios digitales.

- Este progreso en la transformación digital, junto con los ahorros que se obtienen aprovechando el tamaño del Grupo en todas las regiones, ha permitido mejorar la ratio de eficiencia en 50 puntos básicos en el trimestre, hasta el 46,9%.

- La entidad generó 19 puntos básicos de capital orgánicamente en el trimestre, lo que compensó varios impactos regulatorios. Como resultado, la ratio de capital CET1 se situó en el 11,30%. Excluidos los impactos regulatorios aplicados desde diciembre de 2018, la ratio estaría en el 11,83%

2 Me gusta

Que no estes de acuerdo por ser accionista de SAN (yo tb) y tener skin in the game es irrelevante. ES y Fue un escandalazo que o lo cubren bien ahora en el TJUE o le costará la presidencia a Doña Ana.

1 me gusta

en los niveles que está ahora, no os parece una inversión interesante? Siendo conscientes del brexit y el nivel de los intereses en europa; su diversificacion global le da un punto de soporte, no?

personalmente creo que no habrá brexit duro y todas las tiritas que se están poniendo ahora, no podrían aflorar como beneficio por el excesivo aprovisionamiento?

el dividendo esta en peligro?

Por supuesto que esta en peligro. EL BCE le va a soplar 20 puntos básicos de capital más

@Sergio1; gracias, estoy intentando aprender a analizar “como” funciona el tema de los bancos y como les afectará los requisitos del capital. Las inversiones en bancos fueron mis primeras a finales del año pasado y siendo sincero, los hice con lo que oía aqui y alli y pensando en que pudiese haber una recuperacion del euribor…

he preparado la siguiente tabla, a ver si me podéis corregir los errores que haya podido hacer en los calculos.

Primera tabla: el ajuste en el capital que en teoria necesitarían BBVA e SAN.

de aqui me sale que si en el q4, tiene que aprovisionar los requisitos del capital del BCE, sus beneficios se veran muy mermados.

Es posible “legalmente” que ambos retrasen ese aprovisionamiento al año fiscal 2020? Su CET1 bajaría al 11% más o menos y creo que el BCE les pide un CET1 de la magnitud del 9-10%, no? No estoy diciendo que espero que lo hagan sino que pregunto si es posible que vengan con estas… en caso de no tener que aprovisionar, me salen unos resultado posible como los siguientes:

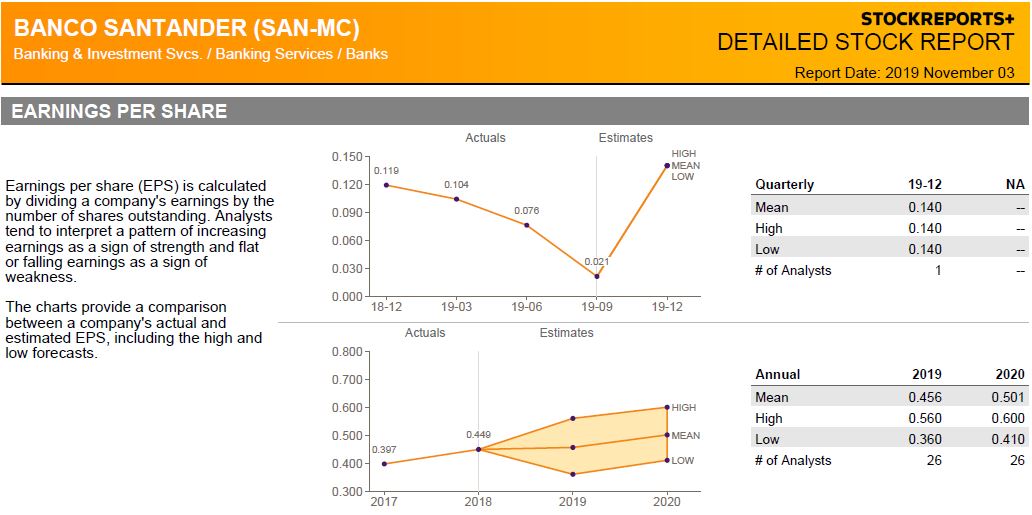

Lo que no entiendo es de donde les salen a los analistas las previsiones de beneficios para SAN de 0.45€/acción.

donde estoy haciendo el error de bulto en la prevision? a mi me sale que para mantener un payout del 50%, SAN tendría que bajar el dividendo a 0.16€/acción. 0.10€ ya han repartido y quedaría el 0.06€ de Mayo.

En este sentido, BBVA sí que esta en mejor situacion. Supongo que a BBVA le afecta más la incertidumbre de los paises en los que esta haciendo negocio…

1 me gusta

en reuters ponen por ejemplo le dan 0.456€ de media. Sumando 0.14€ a lo ya ganado, como llegan a 0.45€???

Mi recomendacion es ( y es de las pocas cosas que le doy la razón a Parames totalmenteI) NO INVIERTAS EN BANCOS. Su contabilidad, basileas , subnormativas etc son muy muy creativas. El SAN parece que esta ganando dinero y luego te cuentan algunos que no es realmente asi. Es tremendo el tema de los bancos. SI un negocio gana 6000 millones de euros en un año no estaría tan mal como están los bancos. Sinceramente no me creo sus cuentas.

3 Me gusta

gracias otra vez Sergio, lo que estoy intentando es aprender a entender por mi mismo si cierta situación de las cuentas es o no buena. Si no me meto a entenderlo, siempre dependeré de opiniones externas y obviamente sin ignorarlos, me gustaría construir mi propia idea de la misma forma.

Ya te digo que a priori se me han ido las ganas de aumentar SAN en estos momentos. Mi intención es ver como salen los resultados del Q4 y ver si los números que me salían a mi y los que se presentan son “parecidos”.

1 me gusta

A ver te repito: es que no se pueden aplicar Criterios Contables Clásicos a los bancos. Así de simple. Su espectro creativo de contabilidad es ILIMITADO. Van por delante. No te esfuerces. Aplica esos conocimientos contables en CocaCola si quieres o cualquier otra empresa sin contabilidad creativa, no los bancos.

2 Me gusta

ok, gracias de nuevo

Estimado cliente, nos dirigimos a usted como cliente de la Cuenta 1I2I3.

En primer lugar queremos agradecerle la confianza depositada en nosotros, y de forma muy especial en esta ocasión, pues la continuada situación de tipos de interés negativos, nos obliga a cambiar las condiciones de su Cuenta 1l2l3, lo que implica, que a partir del 10 de enero 2020, por un lado, dejará de percibir la remuneración y devolución de importes por sus recibos y por otro, como compensación, dejará de pagar por el mantenimiento de su cuenta, cumpliendo condiciones y, además, sus tarjetas 1 l 2 l 3 estarán exentas de comisión de emisión y mantenimiento.

¿Cómo queda ahora mi Cuenta 1 I 2 I 3 ?

Se modifican las siguientes condiciones: Ahora - Antes

- Remuneración de cuenta: 0% - 3%

(hasta 1.000€) - Bonificación de recibos domiciliados

(con cargo a la Cuenta 1I2I3) 0% - 1%, 2%, 3% - Comisión de mantenimiento de la cuenta:

- Si cumple condiciones de su contrato: 0 euros - 3 euros

- Si no cumple las condiciones de su contrato: 12 euros/mes - 8 euros/mes

- Comisión de emisión y mantenimiento de las tarjetas 1I2I3: 0 euros - 3 euros/mes

- Comisión por retirada de efectivo a crédito:

(con tarjeta Mi Otra 1I2I3, en cajeros Santander en España) 3,90% - 0%

Además:

- Se mantendrá la exención del pago en las comisiones por transferencias en euros realizadas por internet, banca móvil o en cajeros (no aplica a transferencias urgentes e inmediatas) y se mantendrá el resto de beneficios relacionados con la Tarjeta Mi Otra 1I2I3 que podrá consultar en bancosantander.es

- Sobre el resto de operativa en sus cuentas se aplicarán las tarifas estándar publicadas por el Banco.

Las nuevas condiciones se aplicarán a partir del 10 de Enero de 2020 y aparecerán reflejadas en la liquidación correspondiente a 10 de Febrero de 2020. Llegado el día de entrada en vigor de las nuevas condiciones sin que haya manifestado su oposición a las modificaciones propuestas, se entenderá que las acepta. En caso de oposición, podrá resolver libremente el contrato de su cuenta de forma inmediata y sin ningún coste de cancelación.

En el Santander, según las circunstancias del mercado, nos esforzamos para ofrecerle el mejor servicio y que usted forme parte de una entidad líder , que aúna fortaleza , seguridad y solidez con una amplia red de profesionales y oficinas, con más de 7.000 cajeros automáticos en España y 30.000 en el mundo , soluciones multicanal 24h / 365 días , para que pueda elegir, cómo, cuándo y dónde relacionarse con nosotros.

Reciba un cordial saludo.

Banco Santander, S.A.

3 Me gusta

No he dicho que yo sea accionista del Santander. Soy contribuyente a la Hacienda española.

En todo caso el escándalo será el de las normas europeas que permitieron la resolución de este zombie del Popular. El Santander poco tiene que ver en ello, simplemente fue el único que se atrevió a hacerse cargo.

1 me gusta

No está en peligro.

Lo que han hecho todos de un modo u otro es prever la posibilidad de tener que adaptarse a una alta intensidad de cambios regulatorios, y en un escenario extremo podría tener un impacto menor, lo que no quiere decir que haya un riesgo relevante de que ocurra.

Nineok, lo mejor que puedes hacer es lo que estás intentando hacer, tratar de llegar a conclusiones por ti mismo en base a la información oficial de la empresa.

Si preguntas en un foro raro será que no te encuentres con alguno haciendo campaña en contra del Santander, ya sea porque odia a todos los bancos españoles o porque está palmando pasta con el Santander, o porque palmó pasta con el Popular. Hay bastantes y son muy ruidosos. Argumentos pocos.

1 me gusta

Es tremendo leerte así… Yo no palme pasta en el popu y eso no me EXIME ver el tremendo robo . cuando quieras te pongo cifras tras la operación de blackrock y engaño que hicieron Guindos, la koning y Doña Ana. A los accionistas del popu se les debe dar un justiprecio por la expropiación la cantidad ya me da igual y no me corresponde a mi fijarla. Si queremos que haya confianza en nuestro indice se deberian evitar casos asi. porque si hubiera una huida de liquidez en el san quiebra en dos dias. Si los peritos del banco de españa dicen que el problema es de liquidez y no de solvencia se debe pagar el justiprecio. No por ser accionistas del san debemos hacer de mamporreros de la Dómina Doña Ana. Es más, precisamente por ser accionistas y querer que nuestro indice mejore estas situaciones que espantan a dios y a todos los fondos (ahi esta pimco con un rejonazo tremendo en el popu liderando la causa frente al TJUE) se deberian de evitar. Estos procesos opacos no pueden darse.

1 me gusta

3 Me gusta

está barata… xD

Es cierto que una compra grande de un insider te da una buena indicación de que la accion esta en precio.

Gregorio, de Invertir en Bolsa, es firme defensor de los bancos españoles a los precios actuales y en el entorno de tipos bajos en los que estamos.

Es muy posible que tenga razón y que en 10 años veamos estos precios como una ganga pero yo prefiero apostar a empresas que no hayan fallado tanto en el trato al accionista como el Santander

6 Me gusta

Una empresa no falla al accionista por placer. Si hizo lo que hizo creo fue por subsistir , no por joder a los accionistas. Las acciones de Ana Botín son las mismas que la de cualquier otro. Estaban podridos y han tomado medidas muy drásticas , han necesitado un mega saneamiento pero en un futuro yo lo veo como Gregorio. Hace dos o tres años que no tengo bancos españoles me salí más arriba porque lo veía muy negro igual que hice con telefónica . Pero a precios actuales hay más posibilidades de ganar que de perder por eso entre en telefónica hace unos meses y me estoy planteando entrar en bbva y san aunque sea con poco . De hecho Gregorio aconseja invertir la mitad porque cuando suban pesarán lo mismo que las otras posiciones . Gregorio también se equivoca (OHL) pero en este caso yo pienso como el. Al final van a convivir Fintech y bancos . Esto me recuerda a la amenaza de las marcas blancas iba a acabar con las grandes marcas y nada de eso, están conviviendo y las grandes marcas cada vez ganan más porque cada vez hay más clase media en países en vías de desarrollo.

En fin . El pasado reciente es muy malo para los bancos, pero una vez saneados solo queda un camino.

Quizá algo de lo que saque de bme vaya a bancos. Lo estoy meditando

5 Me gusta