Gregorio es un optimista sin remedio. Eso no quita para que pueda acabar teniendo razón, pero también hay que valorar aspectos como el coste de oportunidad.

3 Me gusta

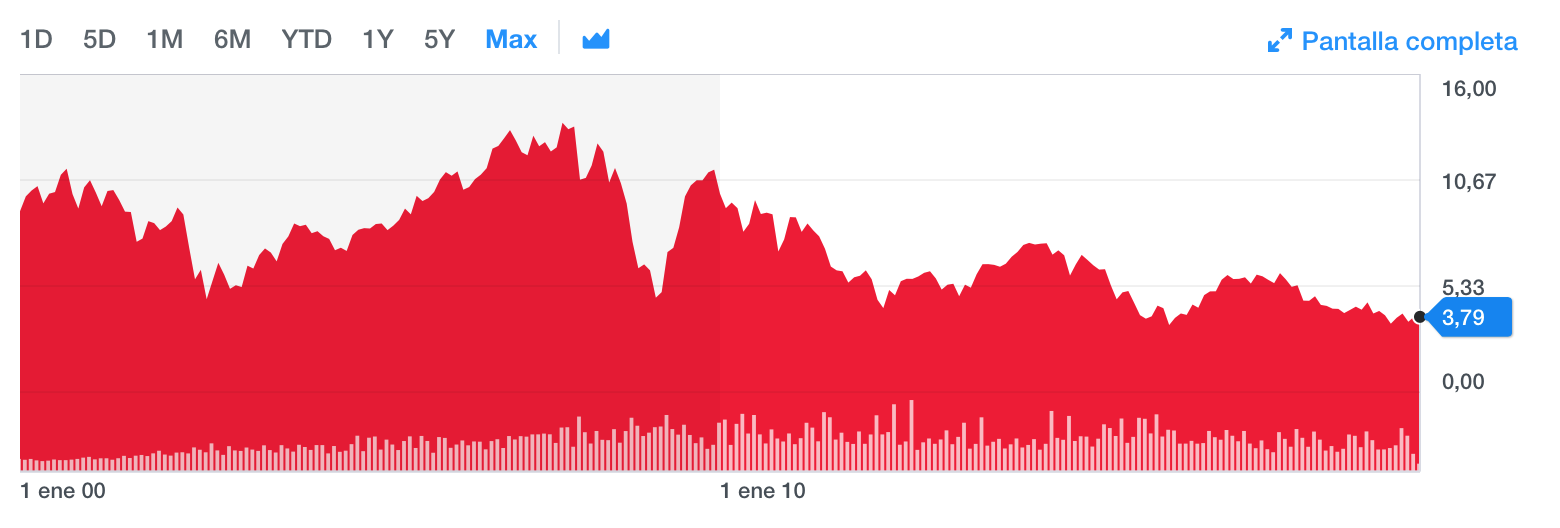

Este es el gráfico de SAN. Podéis compararlo con alguna de las empresas de calidad que se comentan en este foro.

Yo entré en 2008 y 2014. En mi caso, bastante tiempo le he dado. Tal y como dice @born-to-run, el coste-oportunidad ha sido tremendo, comparado con otras empresas (y no digo nada en el caso de Telefónica).

Quien quiera comprar ahora porque piensa es una gran oportunidad, adelante.

Como siempre, hay opiniones para todos los gustos.

La razón a unos u otros, nos la dará el tiempo.

3 Me gusta

@luisg para ser justos vamos a colgar el gráfico con los dividendos incluidos(descuenta dividendos):

Que sigue sin ser una maravilla pero no es la perdida que cuelgas ni mucho menos.

Y ahora a mas largo plazo para intentar entender a los accionistas de toda la vida:

5 Me gusta

Y ahora falta colgar el gráfico añadiendo también los más de 11 millones que se lleva al año Ana Botín de sueldo.

Mira cómo sonríe al ver cómo queda el gráfico.

4 Me gusta

También habría que contar scripts, hay muchas más acciones en circulación que en 2008.

Sigue sin ser justificación, pero no ha sido tan mala inversión a como se pinta de primeras.

Si el gráfico que cuelgo tiene en cuenta los scripts y dividendos incluidos y la tendencia con altibajos es alcista .

El sueldo de la “dueña “ de santander está incluido.

2 Me gusta

El problema del coste de oportunidad es que se sabe a toro pasado.

Igual estás diciendo eso de Nestlé en 10 años y SAN ha triplicado en los próximos 10 años y el coste de oportunidad ha sido no haber invertido ahora.

El trato al accionista muy malo, el entorno que ha propiciado ese trato peor aún.

2 Me gusta

Yo la verdad que NO entiendo como se puede comparar unas gráficas con otras sin contar el dividendo… Es como si comparamos una empresa con otra sin tener en cuenta una amortización de acciones por ejemplo.

Es una manipulación de la realidad.

Y que conste que yo no voy a comprar acciones de SAN o de BBVA (tengo una pequeñísima posición en cartera) pero seamos serios por favor.

7 Me gusta

Sin ser un experto en el técnico parece que estamos en una zona de mínimos y es probable que el que compre ahora haga un buen negocio.

Ahora vamos a poner unos números: supongamos un dividendo de 0,22 cotizando a 3,7 nos da un 5,95%. Es probable que algún día después de llevar 10 años reforzando el balance y anotándose pérdidas por la morosidad, al final consigan elevar la rentabilidad después de años recortando costes. No me parece una temeridad suponer que van a seguir ganando más dinero en los próximos años y posiblemente hasta puedan recomprar acciones a la vez que suben el dividendo.

Invertir a un 5,95% con una acción por los suelos que puede subir y dudo que baje mucho más, no sé lo que va a pasar pero a 10 años hace pinta que se puede ganar dinero.

Si cotizase a 6€ los números salen de otra manera.

Un saludo a todos

7 Me gusta

Hola bcartera,

puedes aclarar una cosa de tu gráfico?

En él Santander llega a los 6 euros casi 7 en 2007, pero en la realidad llego a los 14 y pico euros… Por qué es así? Que yo sepa las acciones del SAN no han tenido splits, si muchos scripts como dices. Quizá por eso no te parece tan mala su evolución, pero de 14 a los 3’8 de hoy día eso no hay dividendo que lo levante…

Saludos y gracias por adelantado.

Los scripts rebajan el precio medio pues son acciones a coste 0.

2 Me gusta

@quit , la explicación es que es un gráfico que descuenta los dividendos.

Piénsalo así: compré la empresa XXX a 10 euros hace 20 años, pero me dió 8 euros en dividendos, entonces es como si la hubiese comprado a 2 euros, y así se marca en el gráfico. Se pueden poner peros a esa forma de dibujar los gráficos, pero así de simple es la idea. En mi opinión los gráficos que descuentan dividendos son preferibles para el inversor que los que no.

4 Me gusta

Por poner un ejemplo real, he hecho el ejercicio de mirar el retorno que he tenido de san, pues justo ahora se cumplen 10 años que compré.

He recibido todos los scripts en acciones y he reinvertido todos los dividendos. No tenía ni idea del mundillo, no invertía en bolsa y no tenía ni idea de analizar empresas.

Me sale una rentabilidad anualizada del 1,72%.

Es mala, pero es positiva y está por encima del IPC.

Puede ser coste de oportunidad, podría haber comprado inditex o apple y ahora sería IF, pero como no tenía ni idea también podría haber comprado popular o GE.

Lo único que quería mostrar es que en ciertas empresas, el gráfico crudo sin dividendos engaña mucho.

6 Me gusta

Las SAN, BBVA y Telf las creo que como inversiones que darán buenos retornos… pero dentro de unos años… De esa lista me falta Santander y de las otras tengo algo, pero soy de los que no piensa en meter mas allá de 2000-3000 k.

Sé que en este foro hay mucha gente buena analizando y que ir de pitoniso es poco serio, pero a mis 32 años no me importa “jugar a la bolsa” con estos valores. Si sale bien aplaudiré con las orejas, y sino, pues bueno, coste de oportunidad perdido (que no es poco). Evidentemente no son empresas core pero asumo un riesgo que ahora me puedo y quiero permitir.

5 Me gusta

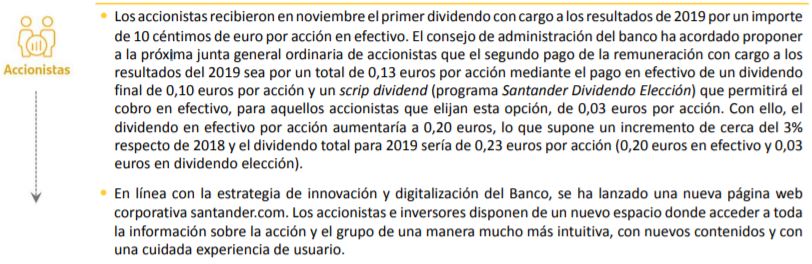

santander propone dividendo de 0.10€/accion + 0.03€ como scrip dividend.

termina el año con un bpa de 0.362€ y un payout del 55%

2 Me gusta

Ya podrían haberlo dejado en 0,20 en efectivo y ahorrarse esos 3 en script.

Por el resto, mejor que la catástrofe esperada, si los del primer trimestre 2020 son buenos hasta la podemos ver por encima de los 4€

4 Me gusta

Mejor que la catástrofe esperada siempre y cuando no haya ningún muerto escondido en su compleja contabilidad

Del SCRIPT, Anita ya se podría hacer un traje con los papelitos:face_vomiting:

2 Me gusta

6,5+6,5+6,5+3,5=10+10+3=23c

el único cambio fue que en el 2018 hubo 3,5c en scrip y en 2019 solo 3c.

Me quedo con que no lo han recortado.

3 Me gusta

Aquí habrá quien vea el vaso semivacío (han congelado el dividendo) o mediolleno (no han recortado el dividendo).

1 me gusta

Han elevado el dividendo en efectivo. Pero el payout del 55% no le va a gustar al Banco de España.

2 Me gusta