Buenas noticias para los que la lleven

8 Me gusta

1 me gusta

Parece que no habrá recorte de dividendo, tal y como está el patio es sin duda una buena noticia.

4 Me gusta

No estoy muy seguro de si es buena noticia porque el dividendo andaba justito y echando un vistazo rápido, las perspectivas no son muy halagüeñas.

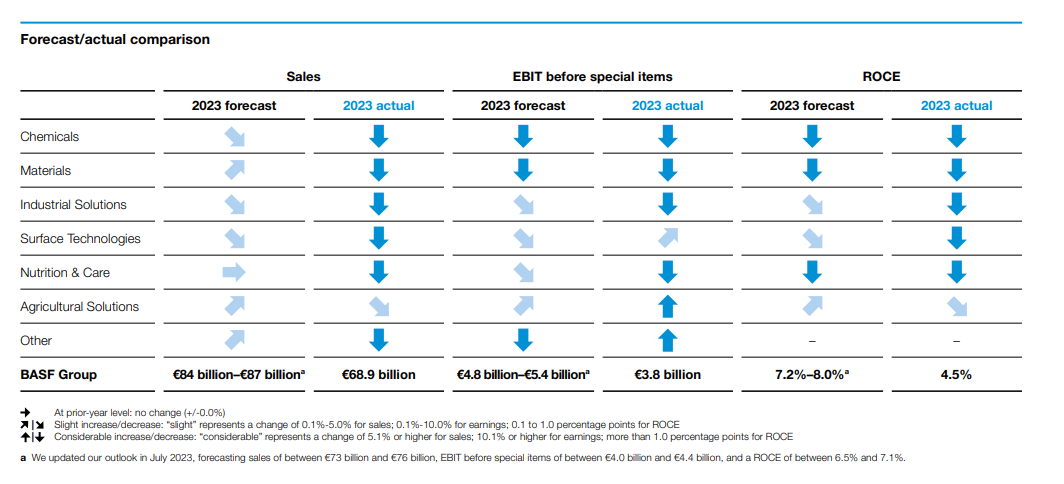

Las ventas han tenido un buen leñazo como era de esperar, aunque el Q4 ha tenido una bajada menor que los anteriores Q, pero estamos en un -21% con el forecast que manejaban reventado

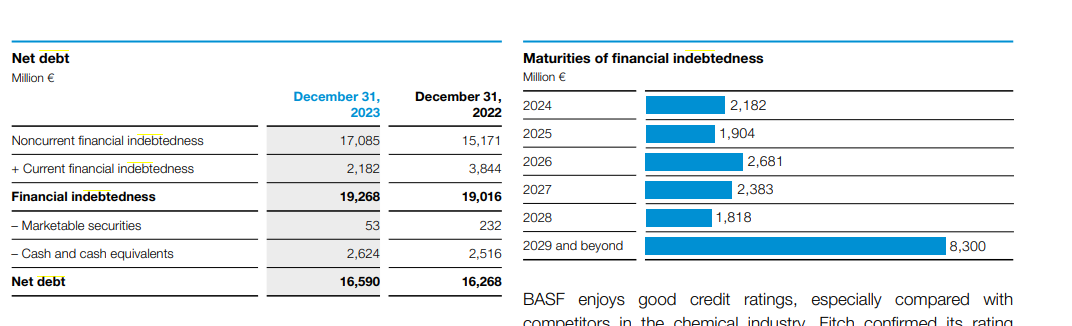

La deuda se mantiene y aparentemente la tienen con una distribución regular

También mantienen la misma caja

| BASF Report 2023 | ||

|---|---|---|

| Net debt (Million €) | ||

| December 31, 2023 | December 31, 2022 | |

| Noncurrent financial indebtedness | 17.085 | 15.171 |

| + Current financial indebtedness | 2.182 | 3.844 |

| Financial indebtedness | 19.268 | 19.016 |

| – Marketable securities | 53 | 232 |

| – Cash and cash equivalents | 2.624 | 2.516 |

| Net debt | 16.590 | 16.268 |

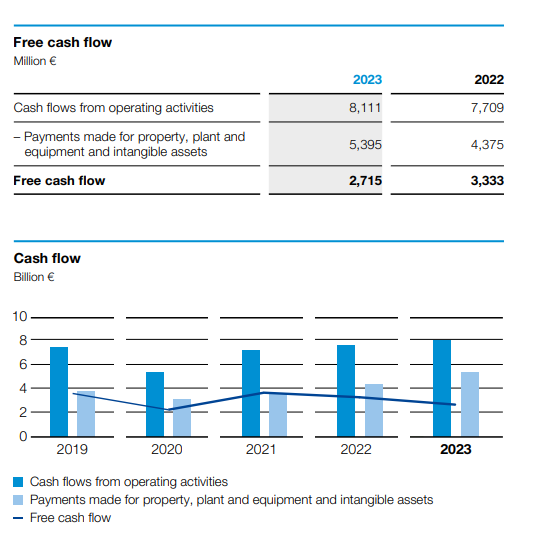

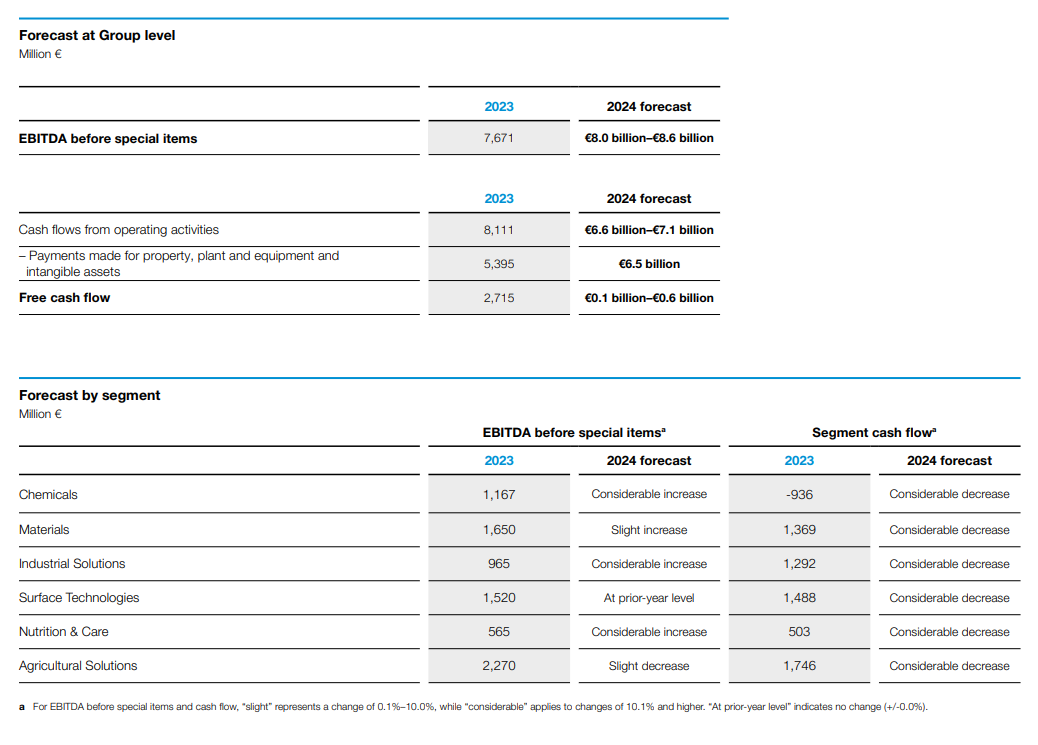

Un FCF de 2.7B y 3B que destina al pago del dividendo

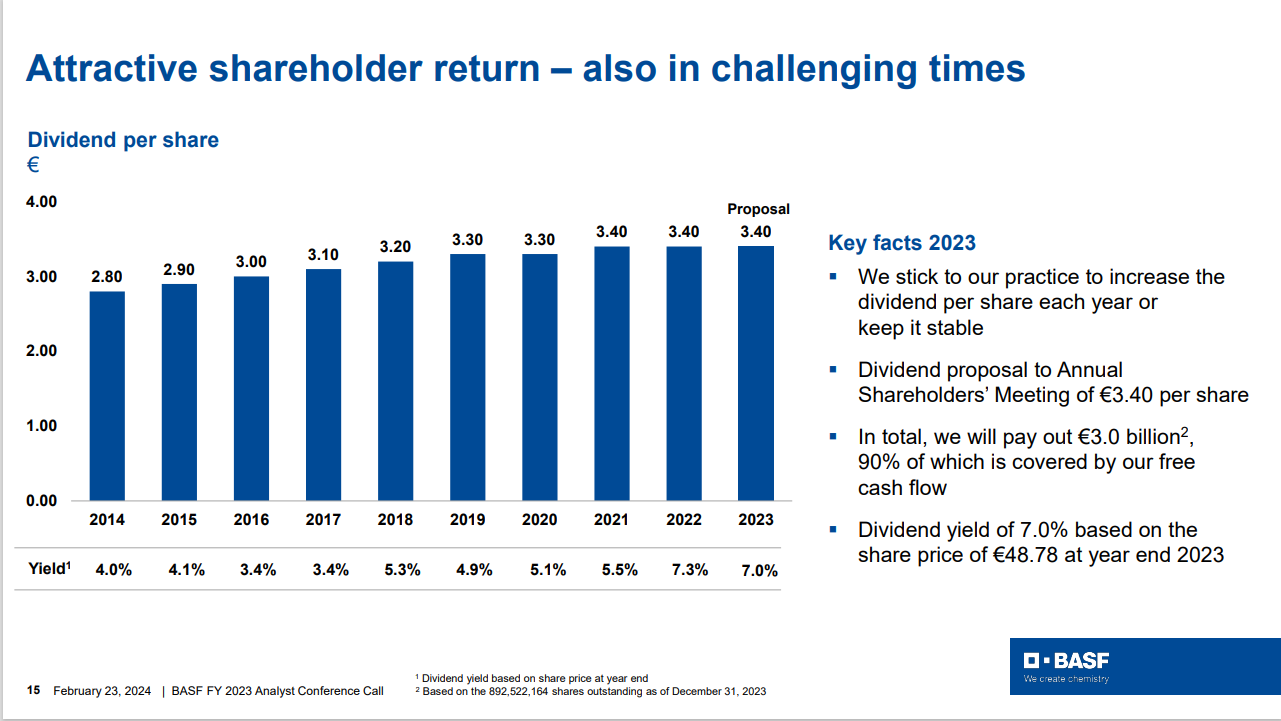

la coletilla esa de “also in challenging time” es terrible, la usaron también el año pasado y en 2020, antes usaban esta otra

Vamos, que tienen clara la política por la que apostar pero tampoco tanto

Y el forecast que presentan es bastante pesimista

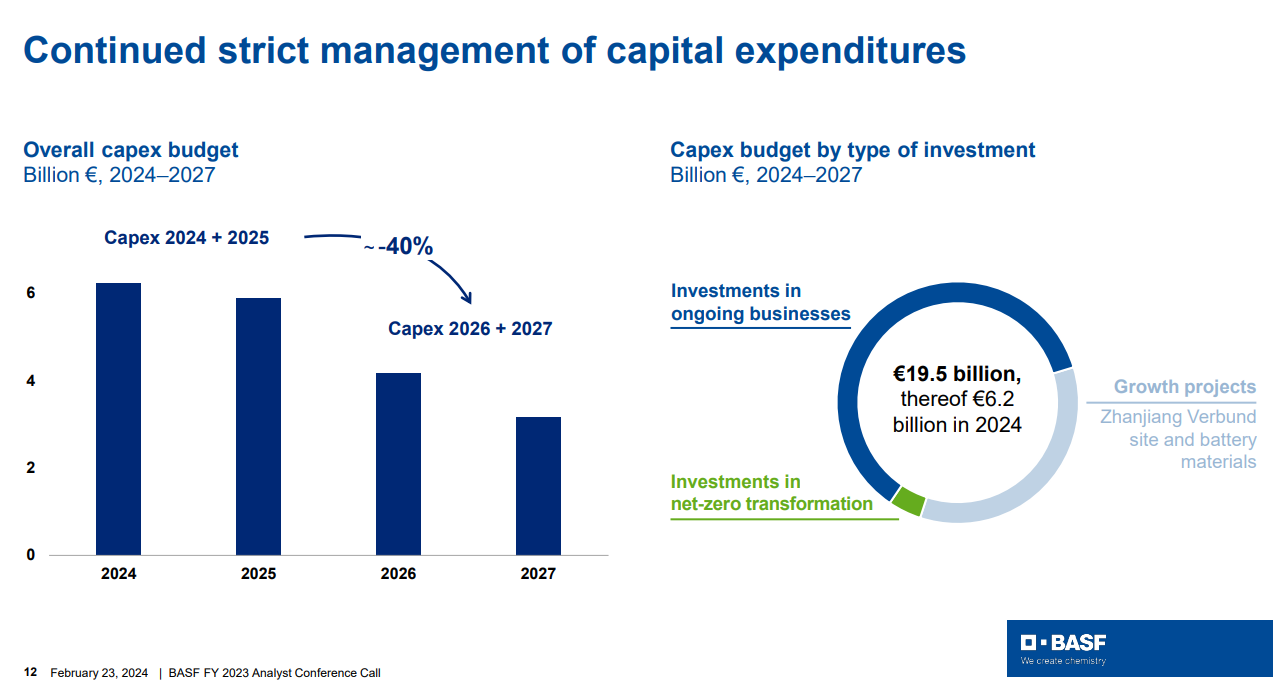

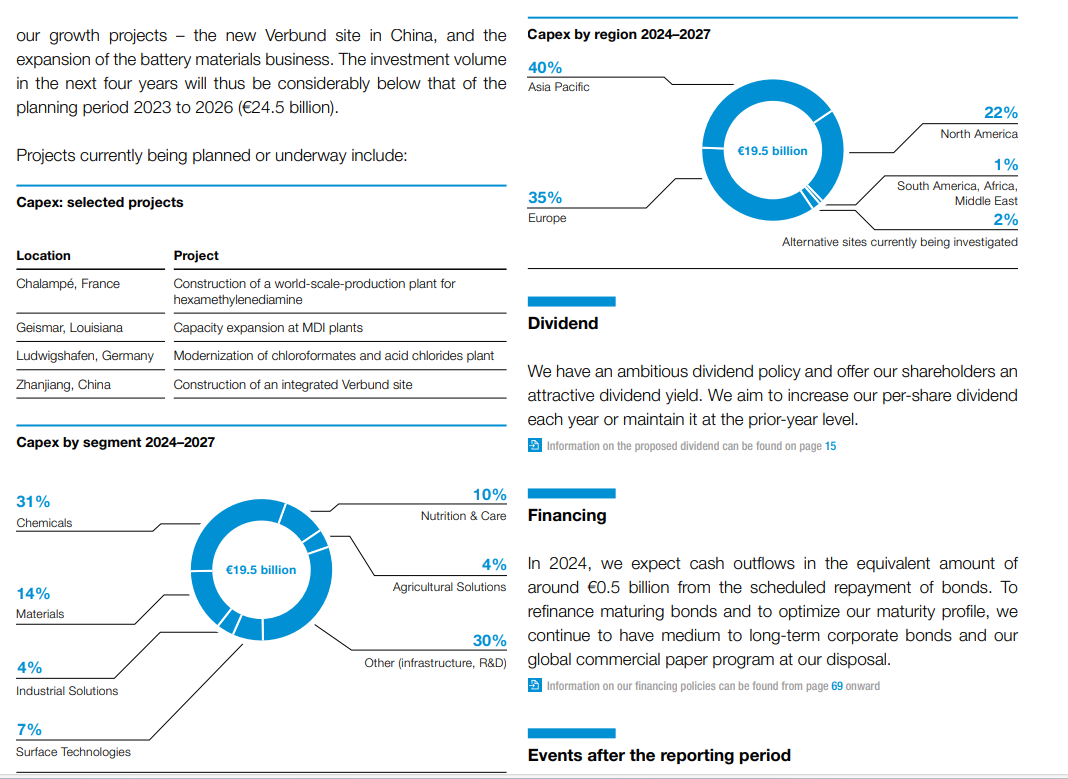

Le quedan un par de años duros de CAPEX

Creo recordar que principalmente era por las plantas nuevas que estaba haciendo en China y por ahí y, aparte de la diversificación de actividades que tiene esta empresa, la diversificación geográfica que da es algo que a mí me atraía de la misma y por esa parte, bien

Resultados en línea de lo esperado, pero forecast bastante duro. Algo se ha dicho en la conference que no ha gustado porque está siendo justo a esta hora

Seguimos con recortes y un panorama en Europa feo

A mí es una empresa que me gusta, vendí posición el año pasado para compensar unas ganancias y quería volver a entrar en ella porque el precio la hace atractiva, pero todo lo demás, pienso que justifica ese precio y las perspectivas me han dejado bastante frío.

Si el gobierno alemán o la ue gobernasen para el interés de sus empresas, pues habría menos dudas, pero con lo que estamos viendo los últimos años… it is very difficult todo esto

17 Me gusta

Han hecho un recorte de gastos fijos importante. Lo sé por experiencia propia.

Que vaya a servir para salir del atolladero habrá que verlo.

Uno de los problemas es el coste energético. La fábrica más grande está en Alemania y otra de las más grandes en Amberes. El coste energético en Europa está disparado y seguirá asi bastante tiempo.

El gas natural es fuente energética y materia prima al mismo tiempo por lo que no se puede prescindir de él.

La empresa se está desplazando a Asia y Norteamerica.Pero esto no es un interruptor on/off. Veremos

Otro problema gordo son las inversiones en proyectos fallidos realizadas. Una fábrica de TDI en Ludwidshafen que costó 1000 millones que dio problemas de calidad incesantes, que no funcionó nunca y que su remodelación fue carísima . Y todo para cerrarla en el 2023.

Con estas inversiones para que necesitas competencia.

5 Me gusta

Últimamente leo a gente decir que está será la década en la que Francia desbanque a Alemania como principal economía europea

1 me gusta

Y a qué se debe ese leñazo del -20% en ventas, sabios seguidores?

Ni de coña.

Solo en población Alemania tiene 83 millones, Francia 67. Y a esto le hemos de añadir lo que desde hace décadas es la gran ventaja competitiva de Alemania: una ingente cantidad de pymes que son número 1 mundial en “algo”, lo que sea, cualquier parida. Alemania tiene reemplazo para sus grandes empresas, Francia tiene grandes empresas pero sin reemplazo.

Por ejemplo. ¿recuerdas el COVID? Alemania consiguió en tiempo récord lo que fue la vacuna más eficaz del mundo en ese momento, la de RNA, la que después fabricó Pfizer forrándose para después hundirse en cuanto pasó la pandemia. La consiguió una pyme alemana llamada BionTech ubicada en Mainz de la que no había oído hablar ni el tato. Y Mainz poca gente sabría situarla en un mapa, tiene menos población que Valladolid. La megamultinacional francesa Sanofi no consiguió nada, ni tampoco ninguna pyme francesa saltó a la palestra. Ejemplos de pymes como estas en Alemania hay a patadas, en Francia muchas menos.

Y otro detalle más: Alemania tiene muchos países pobres al lado que le vienen muy bien para fabricar barato, los de la pujante Europa del Este. Francia está rodeada de países ricos, excepto España que es tirando a riquilla y no es lo suficientemente barata para competir en precios con una Polonia.

5 Me gusta

Yo creo que era coña, si hay un pais en crisis perpetua en Europa es Francia…![]()

3 Me gusta

Francia todavía no entiendo cómo no ha colapsado.

Con las 35h se tiraban dias y días de vacaciones. Cuando llamaba a mis compañeros franceses muchas veces estaban fuera, de vacaciones.

Cada dos por tres hay huelgas/manifestaciones/ actos que paralizan las ciudades.

Luego los sueldos son relativamente altos y los costes en general tambien, la industria ya no es lo que era. Cerrar una empresa es casi imposible.

El gobierno absorbe todavia más PIB que el español. Los costes de la presidencia dejan a los de la monarquia española en nada.

En fin que no deberia existir pero lo hace, como el abejorro que no deberia poder volar pero lo hace.

9 Me gusta

Me encanta aprender algo nuevo cada día

2 Me gusta

Entonces el objetivo nunca fue parecerse a Venezuela, si no asemejarse cada vez más a Francia.

Well played, emo sio engañado

Buen análisis.

Yo la tengo a 49 desde mediados de 2022 y he estado tentado de venderla, pero creo que a largo plazo nos va a dar mas alegrías que Bayer

2 Me gusta

Una pista: parte importante de las ventas va a la industria automovilística.

2 Me gusta

Al final, lo que no puede ser, casi siempre acaba no siendo

4 Me gusta

Yo diría que siempre. Lo de encomendarse a milagros de la virgen, como que lo veo bastante peligroso. Y que BASF iba a recortar el dividendo, estaba claro meridiano desde hace algún tiempo.

Ya las películas que se monte la gente en una empresa tan complicada y donde el accionista jamás va a ser la prioridad pues ya tal…

Llevaba años pagando un dividendo por encima de los beneficios. Después de anunciar un plan de ahorro bestial no tenia sentido conservar el dividendo elevado y pagarlo a base de crédito.

No se puede decir que sorprenda aunque es mala noticia para los que la llevamos.

Con los costes que hay en Europa me parece que van a expatriar hasta las Nespresso de las oficinas.

2 Me gusta

Veo en la clasificación de la web “eldividendo” que Gorka la tenía a esta como “plata”.

Esto de analizar empresas está chupado… a toro pasado.

-30% en el último lustro (dividendo aparte), cuando el mundo ha subido un 80% en el mismo periodo.

5 Me gusta

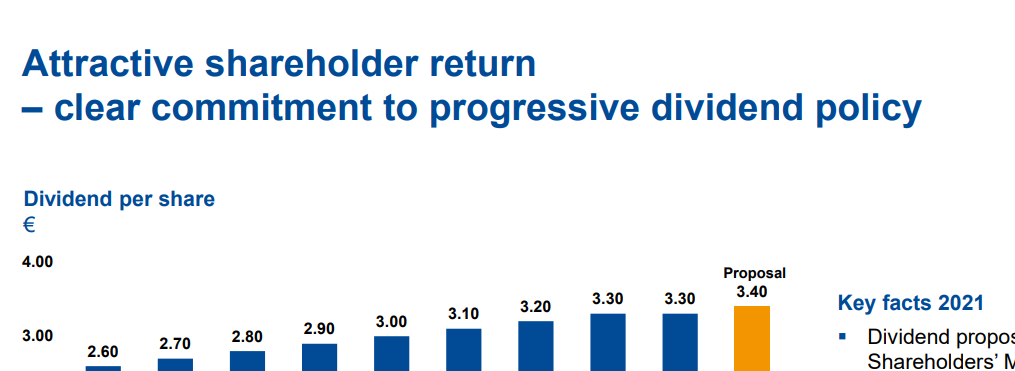

In the mid-term, BASF is committed to keeping the overall distribution to shareholders on the level of the last years through a combination of dividends and share buybacks. In this way, BASF aims to distribute at least €12 billion to shareholders from 2025 to 2028. Specifically, the company will pay a dividend of at least €2.25 per share (2023: €3.40) or around €2 billion each year. This will already apply to the dividend for the 2024 business year to be paid out in 2025. The aggregate dividend payment of around €8 billion in the four-year period will be complemented by share buybacks, which are targeted from 2027 onward at the latest and are expected to amount to around €4 billion.

Esa es la nota de prensa de la empresa. El último ejercicio destino 3.000 millones de euros a dividendos. Así que si cumplen sería mantener la retribución al accionista pero destinando la parte que recortan del dividendo a recompras. Empezarían en 2027 con las recompras y eso deja 2025 y 2026 en un limbo y en esos dos años puede considerarse un recorte pero en el periodo hasta 2028 un mantenimiento de la retribución. Cada uno que juzgue. Saludos.

3 Me gusta

Mi opinión:

Están tiesos y si lanzan la pelota 2 años hacia adelante a lo mejor la situación cambia a positivo y se puede pagar más y quedan bien. Y si no, pues nuevo plan de ahorro y del dividendo nunca más se supo.

Con los precios de la energía y de la materia prima en Europa, no dejarán en Ludwigshafen ni el busto de Carl Bosch, el del proceso Haber-Bosch que revolucionó la obtencion de abonos químicos.

3 Me gusta