Espera hasta el día 21.

El día 21 se reanuda la actividad en el NS1 no? El FOMO es que todo vuelva a la “normalidad” y el precio se dispare… O no, y el precio caiga todavía más.

Eso es. Si no hay gas natural del NS1 durante un tiempo prolongado ya veremos el tamaño del destrozo en ludwigshafen.

Hablo de memoria pero creo que Ludwigshafen representaba un 4% del PIB Alemán

7 Me gusta

Mantiene dividendo como el año pasado en 3,4 euros.

5 Me gusta

Pues su cotización está bajando un 5 %

Cierran plantas, despiden trabajadores, hay un descenso pronunciado en ventas/beneficios, anticipan que el primer semestre del año va a ser chungo, ponen fin al programa de recompra de acciones, congelan el dividendo…

4 Me gusta

Yo llegúe hasta la 4a entrevista con ellos en Noviembre ya prácticamente para entrar y obtuve la callada por respuesta. El mes pasado me enteré que había hecho un “hiring freeze”, cerrar todos los procesos de selección.

1 me gusta

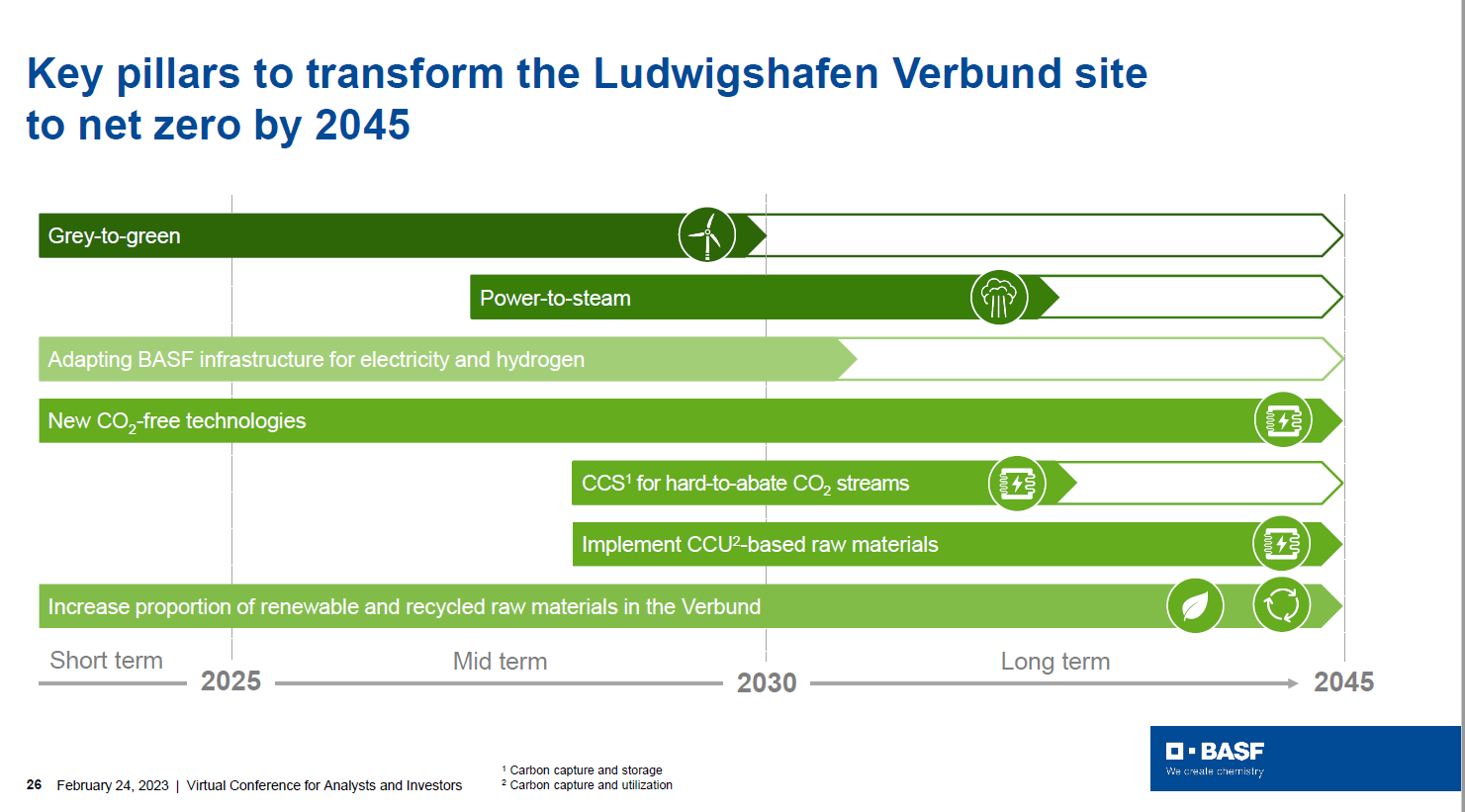

Veo mucho molinillo (y banderita) en la presentación

Carbon reduction… lo de siempre por estos lares.

¿Veis viabilidad a largo plazo la sustitución del gas en una empresa así?

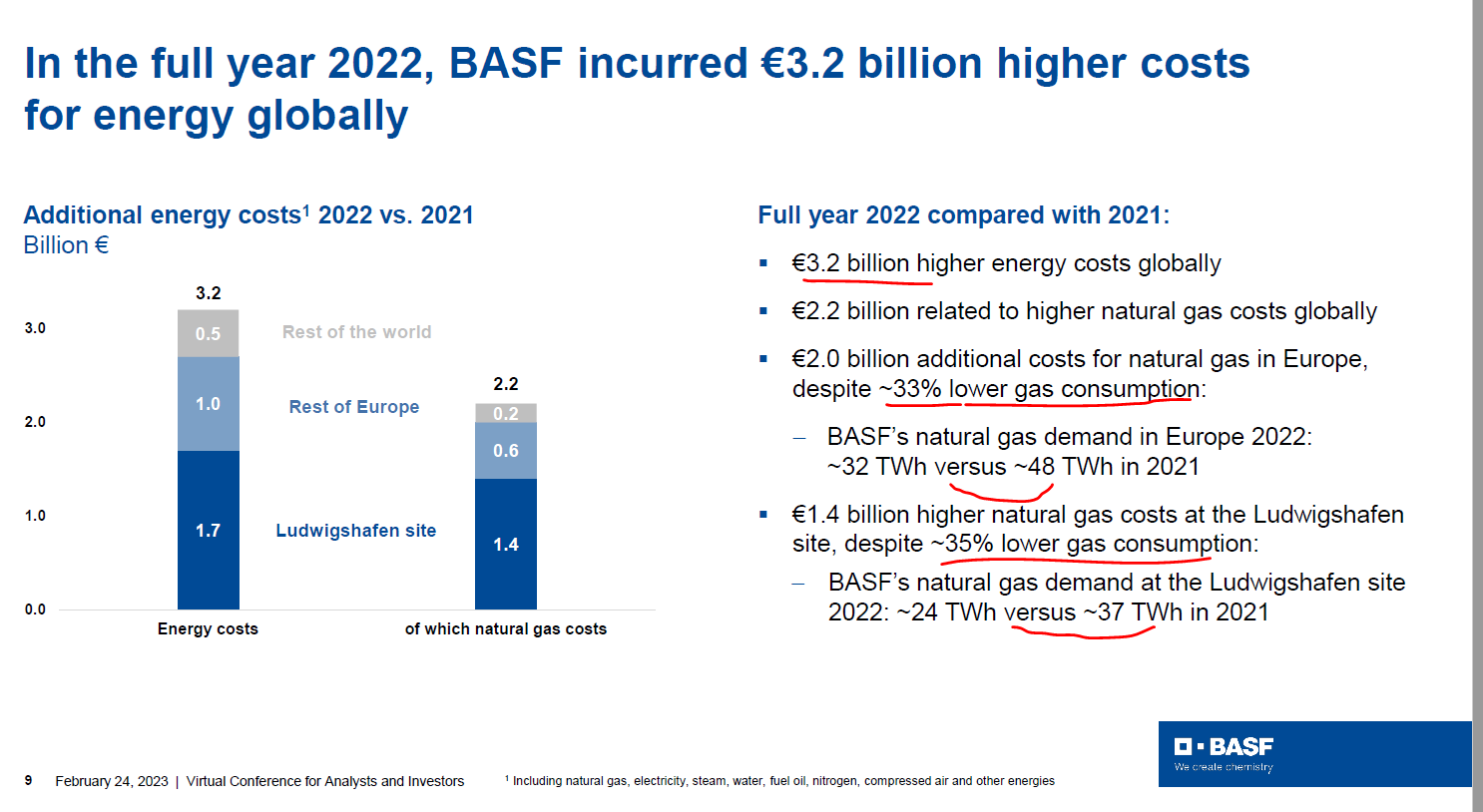

Este año han tenido un +3,2B€ de sobrecoste energético

La mitad de la presentación es el programa de recuperación de competitividad en Europa donde presentan una reducción de 0,5€B para dentro de 2 años (recordatorio de los +3,2€B solamente este año)

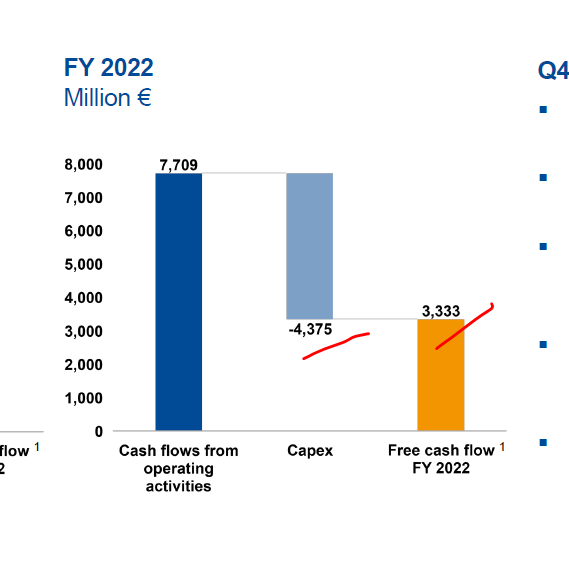

Y con un año donde queda un FCF de 3,3€B que cubre justito el dividendo de 3,4€/acc

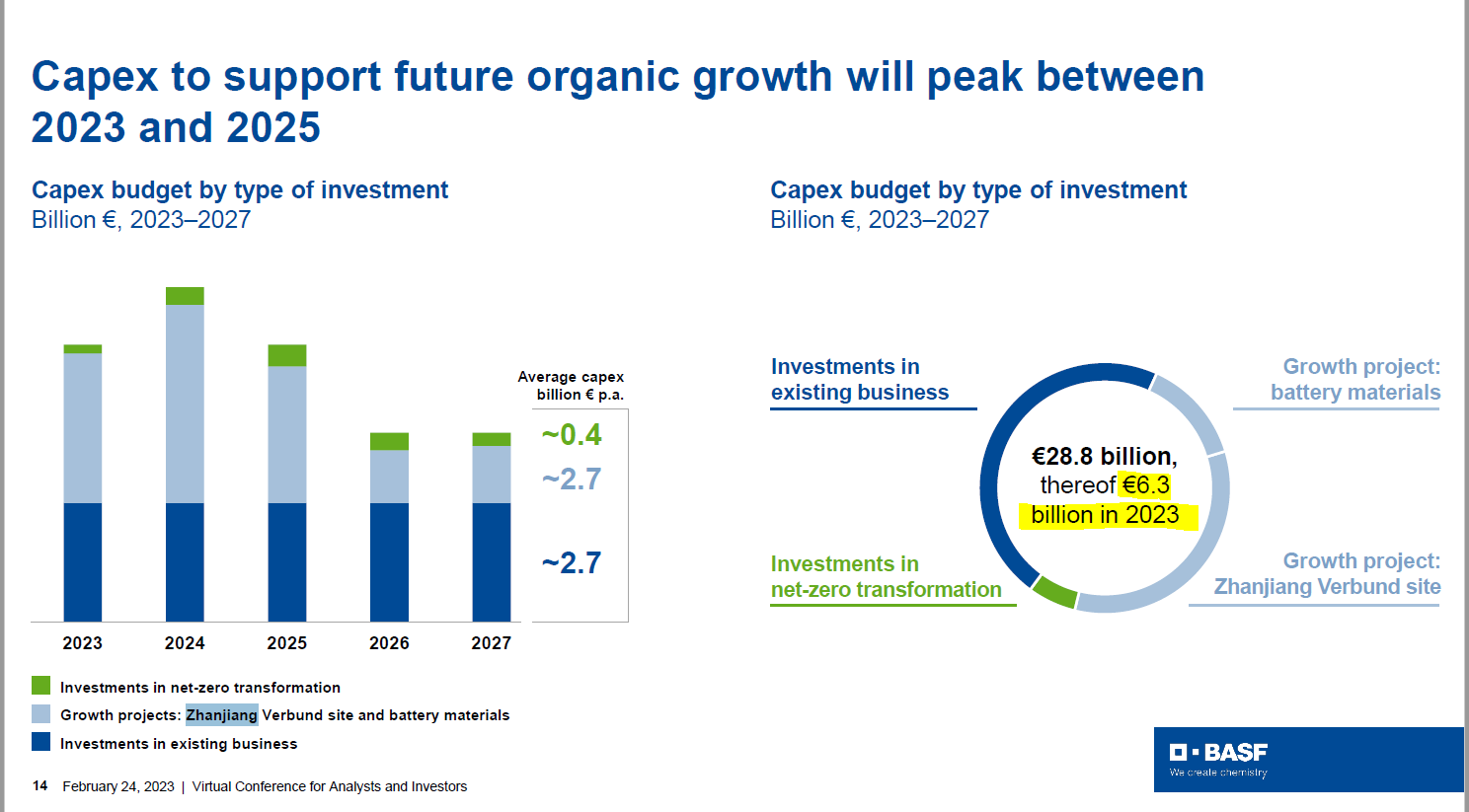

Prevén incrementar el capex este año hasta los 6,3€B, principalmente en Asia

En el outlook maneja un brent 2023 de 90$/b, crecimiento industrial y de PIBs… Inventarios +19%

Espero que las plantas de China mantengan el gas porque veo muy oscuro el panorama en Europa y sería el único bloque que puede tirar del grupo para mantener los números y no poner en riesgo el dividendo

12 Me gusta

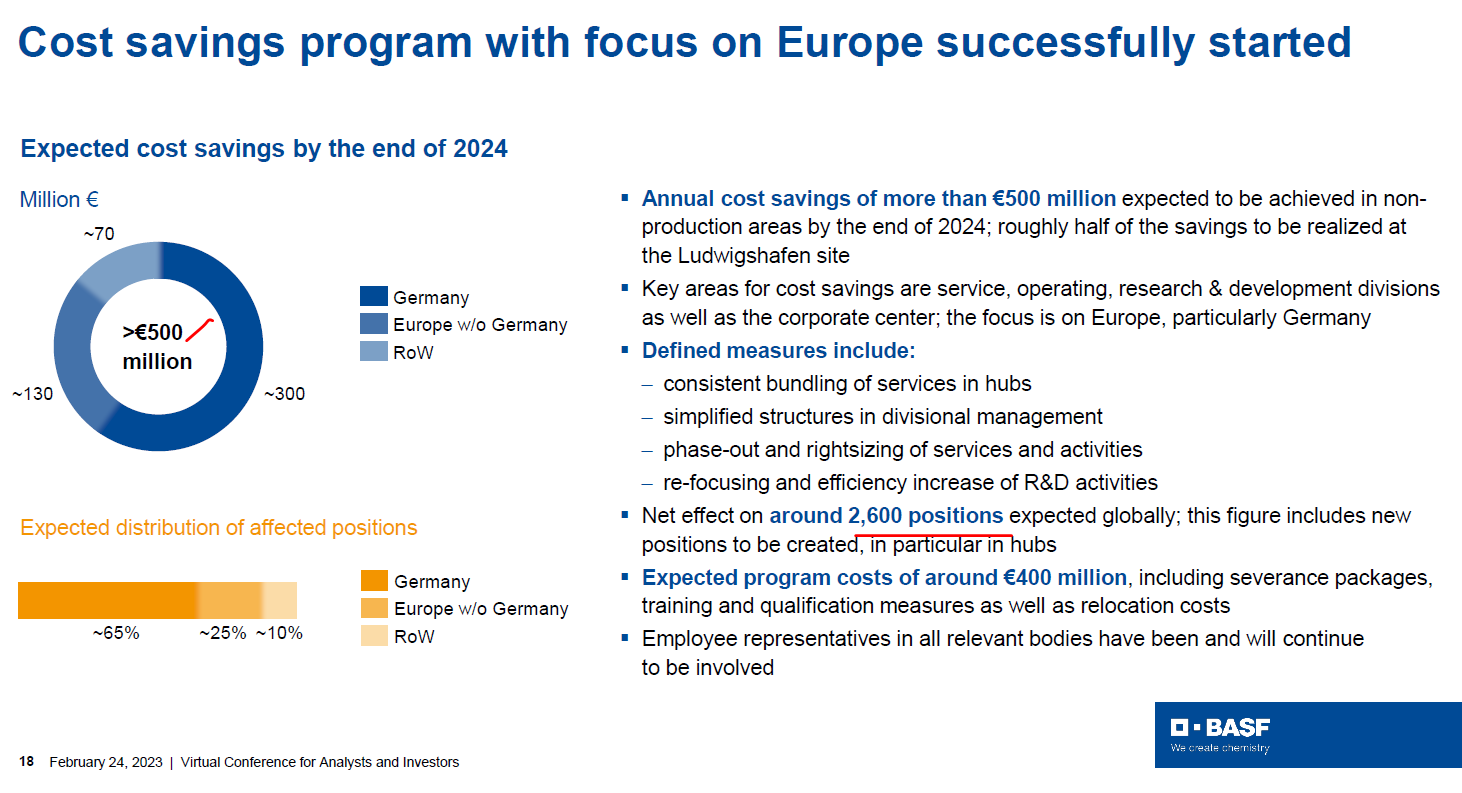

El recorte del dividendo se ha salvado esta vez, pero para el año que viene yo apuesto a que lo recortarán. Y además habrán otras 2600 bajas entre los colaboradores para llegar al objetivo de ahorrar otros 500 millones de gastos fijos en el 2024.

Malos tiempos para las químicas.

1 me gusta

El tema es que el gas natural aparte de proveer energía para el proceso de cracking y demás demandas energéticas, es tambien materia prima.A esa porción no le veo sustituto.

Si se reduce el suministro de gas podria ser que se debiera parar el proceso de cracking.

Eso paralizaria a muchas otras plantas de BASF y a miles de clientes de diversos sectores.

Vamos, un desastre.

1 me gusta

Parece que las químicas con plantas en USA seguirán teniendo la ventaja competitiva del precio del gas de allí

1 me gusta

En cuanto a competitividad, creo que el hidrógeno verde ya está igual en precio al gris*. Por lo menos a precios del gas actuales, y teniendo en cuenta que los derechos de emisión están ya a 100 euros. El principal problema de las plantas químicas es que necesitan trabajar 8.500 horas/año 24/7. Y necesitas algo robusto y fiable. Son muchos megas los que hay que tener instalados para cambiar las calderas, producir el hidrógeno, etc… Y tenerlos disponibles las 24 horas del día va a ser complicado.

Solo con molinillos y placas no lo termino de ver claro.

*Depende de varios factores

2 Me gusta

¿Los europeos o es un precio global?

Yo las vendi en diciembre y curiosamente tambien a estos precios sobre 48-49.

El precio del gas y de la energia en general es un gran handicap para cualquier empresa europea y del sector que sea.

Aproveche para compensar en la renta unas plusvalias que tenia bastante altas y las ganas de quitarmelas de encima despues de 6 años en cartera.

S2

2 Me gusta

Vaya soga al cuello que nos hemos puesto

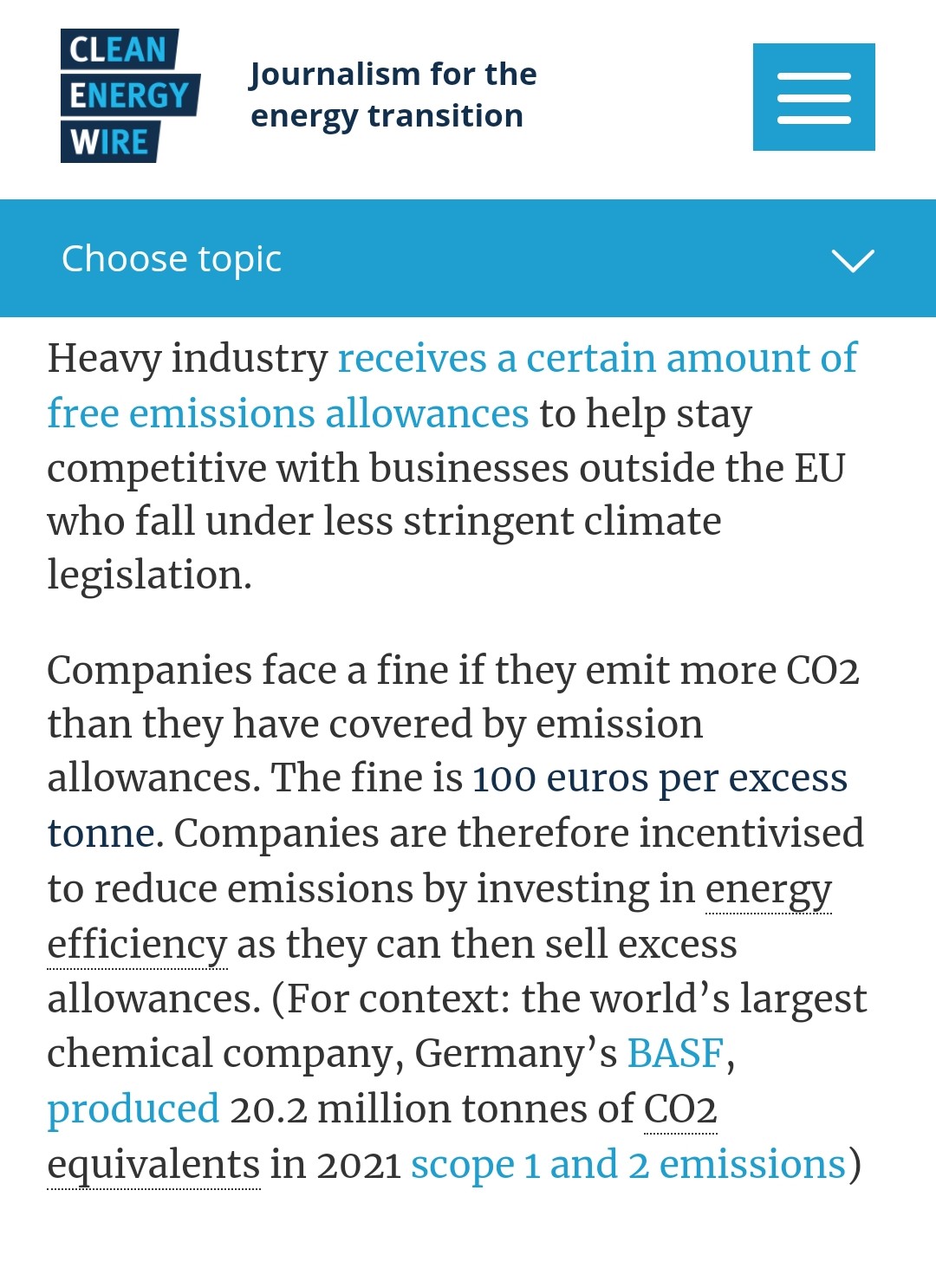

cotizan por encima de 100 €? pensaba que la multa por emitir sin los derechos de emision eran de 100 € por tonelada

Ni idea de cuál es la multa. Sé que las free allowances que se dan a ciertas instalaciones con riesgo de “carbon lekeage” se van reduciendo un % todos los años. Además no puedes tener más free allowances que las que marque el benschmark de las instalaciones más eficientes. Si cada vez las instalaciones son más eficientes el benchmark baja y tocará comprar más derechos.

De ahí que el mercado anticipe y suban los derechos de emisión (si se montan todos los electrolizadores que dicen el benchmark será muy bajo).

Pero si emitir más solo supone una multa de 100 euros por tonelada no tiene ningún sentido que suban más. Supongo que habrá otras consecuencias.

2 Me gusta

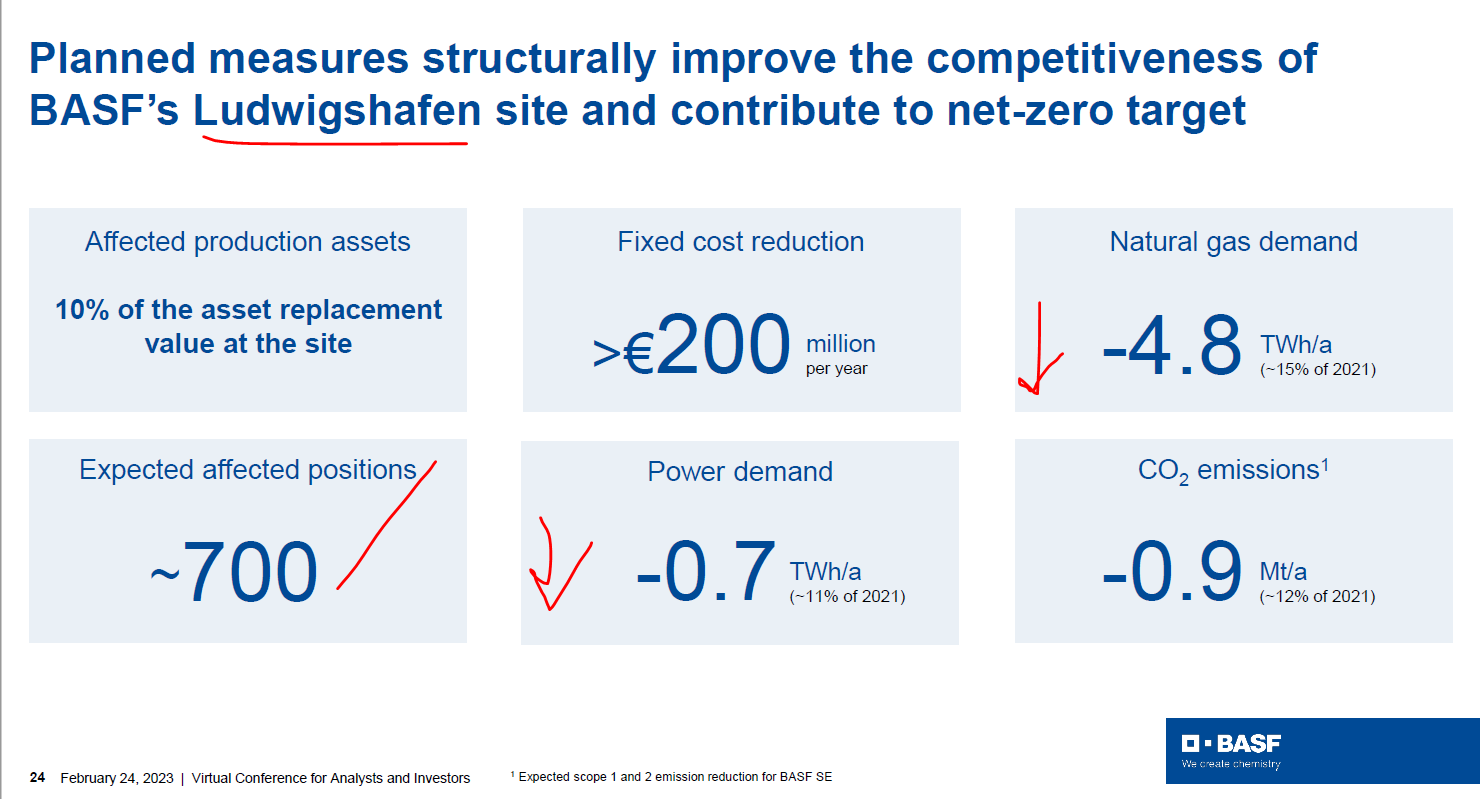

Se cierra la planta de TDI tras costar más de 1000 millones ( la mayor inversión de la historia de la compañía) y no dar más que problemas de funcionamiento ,de calidad y reclamaciones a tutiplen.

Lo que me fastidia es que los que tomaron la decisión de construirla ,cuando todo indicaba que el consumo de TDI iba a declinar en Europa por temas de seguridad de producto y medioambientales, han sido “prejubilados” y seguro se llevan un buen bonus de compensación. Y por otro lado va a haber un balance neto de 2600 bajas laborales, que de no haber tomado dicha decisión podrían haber sido muchas menos.

Y además,abre un precedente en una empresa bastante paternalista con los colaboradores. Por lo menos en los últimos 20 años, no se había hecho una reestructuración de la fuerza laboral de este calado, con la posibilidad muy probable que en 2024 se vuelva a despedir a otros tantos.

Por otro lado, me parece que el dividendo debería bajar para acometer nuevas inversiones en el sentido adecuado. Aunque visto las oportunidades de futuro que se nombran: sostenibilidad, digitalización, electrificación… quizás mejor que repaguen deuda.

4 Me gusta

La soga verde la llama Lorenzo Ramirez, con gran acierto en mi opinion.

2 Me gusta