Yo confío en la palabra de Warren y que si recompra es porque (equivocadamente o no) lo considera bueno. Y de hecho mis últimas compras en BRK las hice animado por las recompras de Warren.

Ahora bien, de ahí a insinuar que “mucho más no bajará” pues creo que estamos dando un salto en el vacío.

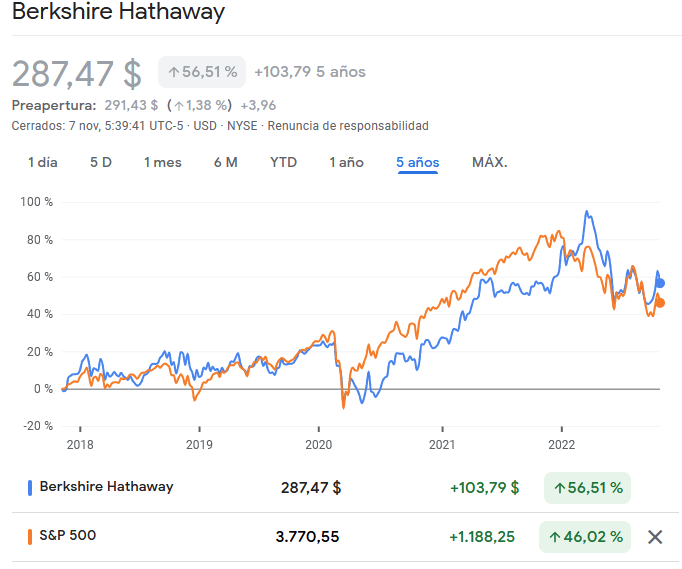

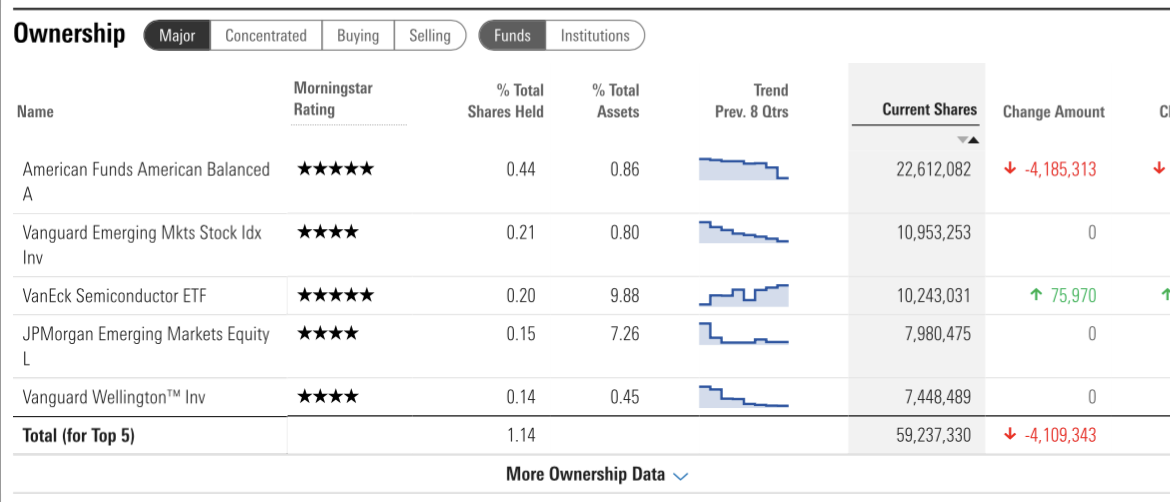

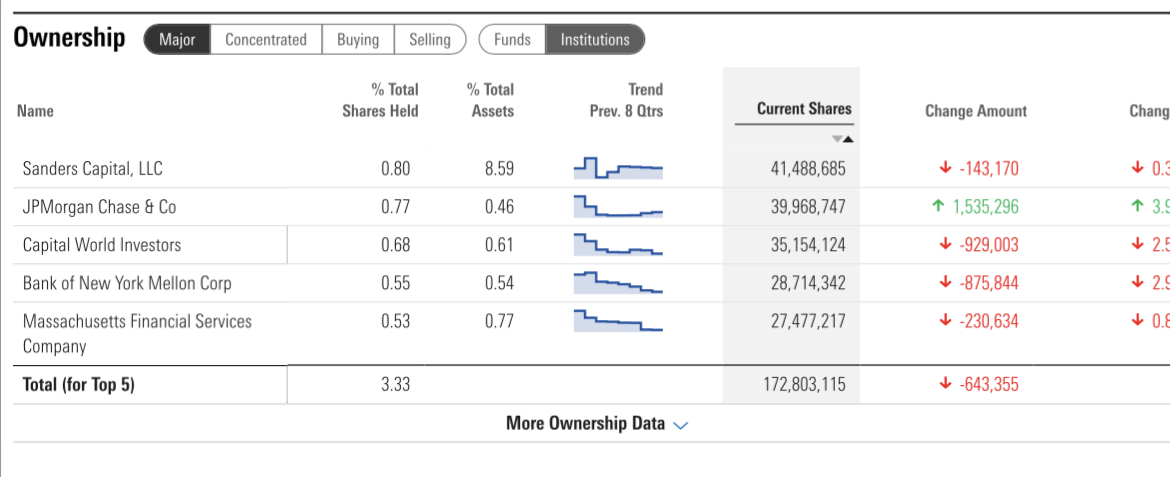

Según Yahoo, la beta de BRK es de 0,91. Así que si el mercado cae mucho el escenario más razonable es pensar que BRK acompañe en la bajada.

En este gráfico podemos ver la correlación entre BRK y el SP500

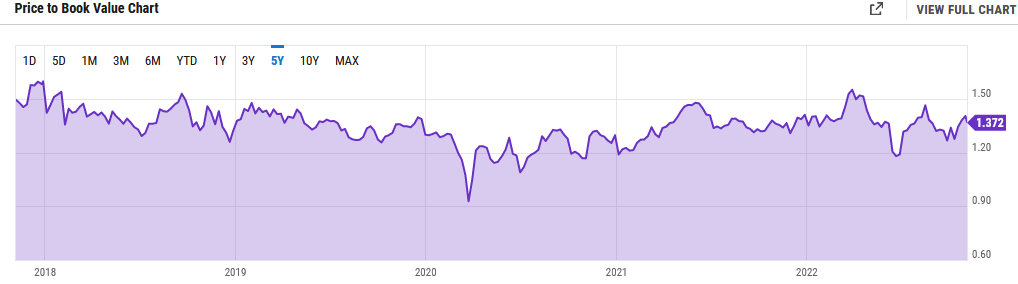

Más adelante situó la cifra en el 1,4 con el matiz de que ya no consideraba que el ratio price to book fuese un indicador tan bueno para valorar BRK como lo había sido en el pasado

Creo que con una perspectiva mas defensiva del mercado, BRK se vera “beneficiada” o mas bien menos perjudicada que el resto. Eso mas las recompras tendrían que mantenerlo a flote. Eso si, si cae una bueno, los beneficios caerán de todos sus “holdings”, así q bajaría un poco mas todas las perspectivas y si lo veríamos quizás por debajo del 1.2 P/B o incluso cerca del 1 P/B.

En el gráfico se ve como con el COVID no llego a tocar los 0.9 P/B que creo seria un piso importante.

@saulo Porque el Sr. Warren piensa que ya no es util usar el P/B para valorar su empresa? Podría comentar al respecto? Gracias!

En general, el P/B no es un buen indicador del valor de una empresa. Es más, en la mayoría de las veces es totalmente irrelevante. Yo creo que la pregunta habría que hacerla al revés: "¿por qué antes Warren creía que el P/B era últil para valorar BRK?

El book value solo tiene sentido como proxy de valoración de empresas cuando estas dependen basicamente de unos activos tangigles que son los que producen los beneficios. Por ejemplo, empresas con maquinaria pesada, ferrocarriles o redes eléctricas con negocios regulados.

A medida que los negocios cambian a modelos más intensivos en activos inmateriales y que no aparecen en la contabilidad, el book value se vuelve cada vez menos relevante. Por ejemplo, empresas tecnológicas.

Aunque lo anterior es solo una aproximación a la que se podrían poner muchos “peros”.

Benjamín Graham en sus tiempos se fijaba mucho en el book value. Seguramente en su época esa métrica era mucho más relevante para valorar las empresas de entonces de lo que es hoy para valorar las empresas de hoy. Warren, como buen discípulo de Graham, sin duda siempre tuvo un ojo en este valor y casualmente (o causalmente) el book value de BKR corrió bastante correlacionado a lo que Warren consideraba el fair value de BRK, de ahí que lo haya usado como termómetro para fijarse una referencia objetiva de cuando empezar a recomprar.

Sin embargo, está claro que el mismo reconoce las limitaciones de esta métrica desde el momento en que se la salta en las últimas recompras y por si esto no fuese poco pues el mismo dice explicitamente que esa métrica ya no es tan buena como antes para valorar el negocio de BRK.

Recordemos que ningún ratio por sí solo es suficiente para valorar una empresa.

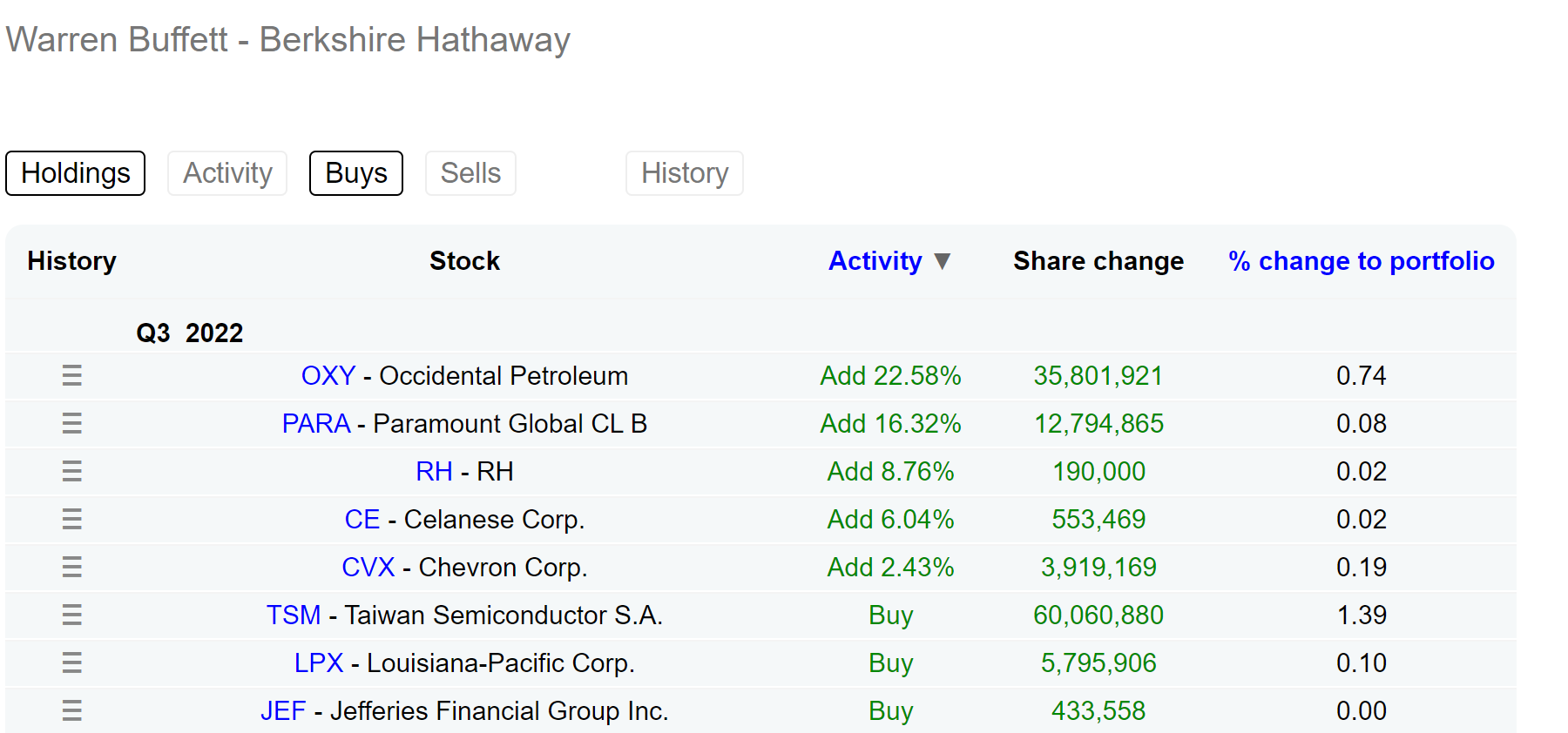

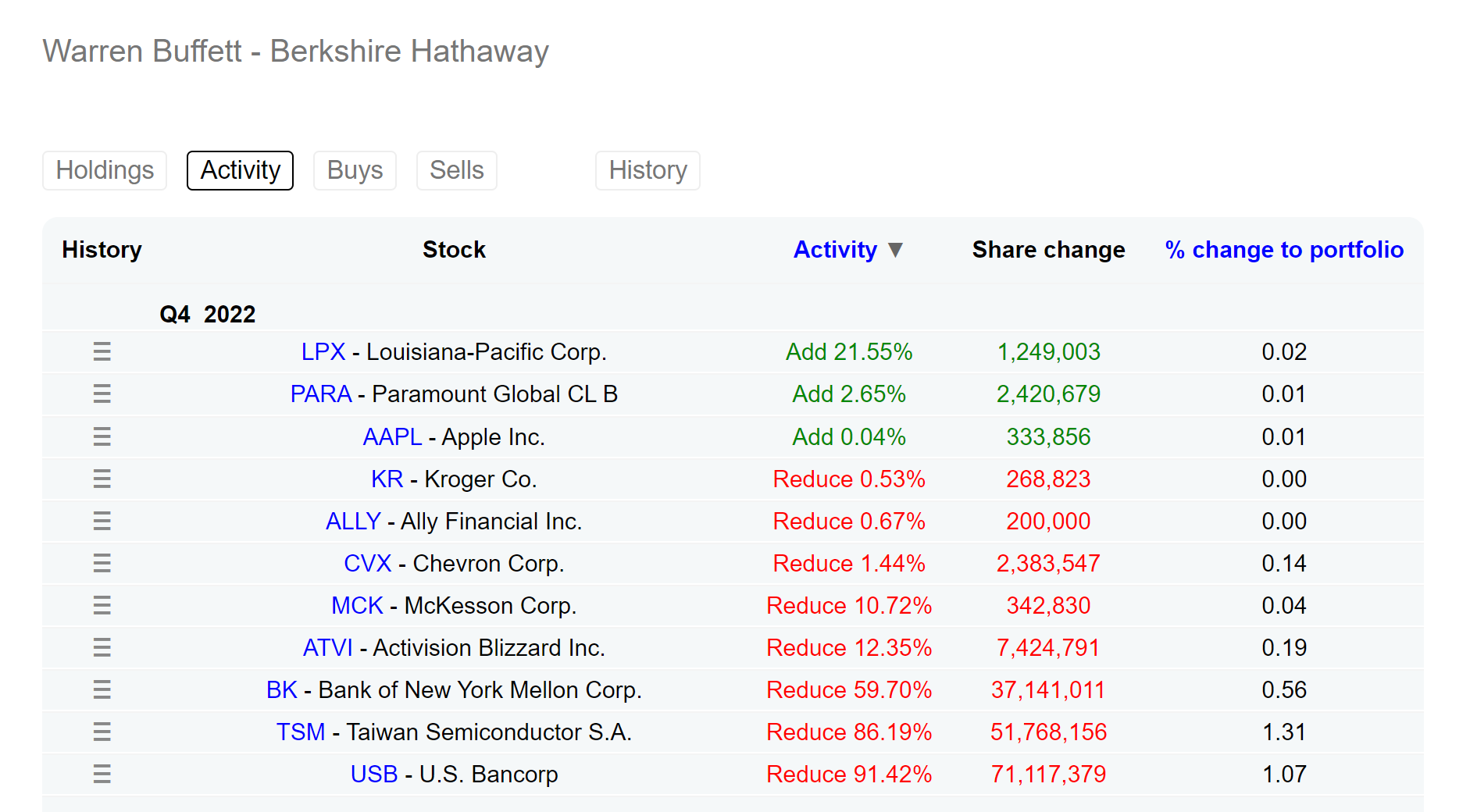

Berkshire Hathaway de Warren Buffett compra una participación de 4.000 millones de dólares en el fabricante de chips TSMC

La inversión agrega otro grupo de tecnología a la cartera en expansión del conglomerado industrial

La compra de 60 millones de acciones de TSMC que cotizan en bolsa en EE. UU., divulgada el lunes ante los reguladores de valores de EE. UU., marcó la mayor inversión en acciones nuevas de Berkshire durante los tres meses hasta septiembre. También es el cambio más reciente del conglomerado, que abarca la aseguradora Geico, el ferrocarril BNSF y el proveedor de helados Dairy Queen, en empresas de tecnología de primer nivel…

15 años es mucho tiempo… Pensar lo siguiente: son casi 4 copas del mundo. Messi recién va por la 5ta. Cuando el jugo la primera, todavía no existía el iPhone y Nokia era la hostia.

Berkshire Hathaway recorta participación en Activision ante fracaso de acuerdo con Microsoft

El conglomerado de Warren Buffett apostó fuerte por la adquisición que ha enfrentado un rechazo regulatorio

Berkshire vendió 7,4 millones de acciones, o el 12 por ciento de su posición, en Activision en el cuarto trimestre. Las ventas del conglomerado de industria a seguros en expansión redujeron su participación en aproximadamente $ 435 millones a $ 4 mil millones, según mostraron los documentos presentados ante la Comisión de Bolsa y Valores de EE. UU. El martes.

Activision no fue la única inversión que Berkshire redujo en el trimestre. La compañía con sede en Omaha, Nebraska, vendió más del 85 por ciento de su participación en el fabricante de chips Taiwan Semiconductor Manufacturing, una posición que había tomado solo unos meses antes cuando compró acciones por valor de $ 4.100 millones …

La compañía también se deshizo de su posición en el banco regional US Bancorp y redujo a más de la mitad su participación en Bank of New York Mellon. Berkshire hizo adiciones modestas en el trimestre, comprando 1,2 millones de acciones de Louisiana-Pacific, un fabricante de materiales de construcción, y 2,4 millones de acciones del propietario de MTV, Paramount Global…