Si ninguna gran bolsa la ha comprado ya es por algo, y no es que precisamente porque no hayan comprado nada estos ultimos años.

Pues al poco de venderla cayó al soporte de 24,80. No me he podido resistir y he comprado a 24,90 otra vez, pero ahora sólo unas pocas, no sea que con los resultados nos la hundan en la miseria, y me estoy quedando sin liquidez. Igual me tenía que haber quedado fuera. La semana que viene con los resultados se verá si me he columpiado.

“Los ingresos netos alcanzaron los 304,2 millones de euros, el 4,9% inferior. BME ha anunciado que prevé someter a la junta de accionistas la distribución de un dividendo complementario por importe de 0,57 euros brutos por título que, tras su aprobación, se hará efectivo el 10 de mayo.”

Según mis datos el año pasado en mayo dieron 0.78€/acción. Buen tijeretazo

Desde el 2016 lleva bajando el Dividendo:

- Año 2016 1,93€

- Año 2017 1,80€

- Año 2018 1,78

- Año 2019 1,57€ (Previsiblemente)

Cuando podrá retomar BME el aumento de beneficios y de vuelta a las subidas del Dividendo?

A mi me esta dando ganas de cambiarla por Naturgy que no la tengo y al menos si que tiene intención de ir subiendo el dividendo

Pues los resultados son malos y meten tijera al dividendo, sip. Pero no sé si habréis notado que aún así no se descalabra como otras que yo me sé. Siempre andamos igual con que lo de fuera es más guay y más mejor y bla bla bla, pero luego resulta que hay tanto o más pirata que aquí. A mí mucho diversificar y tal pero me están dando como pal zorro. Y lo que me queda, me temo.

Lo malo de esta es que parece que este año va a seguir a peor, así que estos 25 euros de hoy no sé yo cuanto tiempo los aguantará si los beneficios siguen cayendo.

¿Queda alguna empresa cotizada interesante en España?

Las que no congelan el dividendo, le quitan o le bajan…

Pues a RPD alta casi que no…

Fuera de esto, ¿IBE, VIS, ITX y CIE quizás?

Se que llega un poco tarde pero como lo ha recogido mi family les he pedido que me hicieran este video para vosotros, mi hermana se lo ha tomado en serio y parece un anuncio de teletienda

asi que os muestro el regalo de bme de este año

4 Me gusta

Gracias, lo añadiré al artículo de ventajas para accionistas en cuanto pueda:

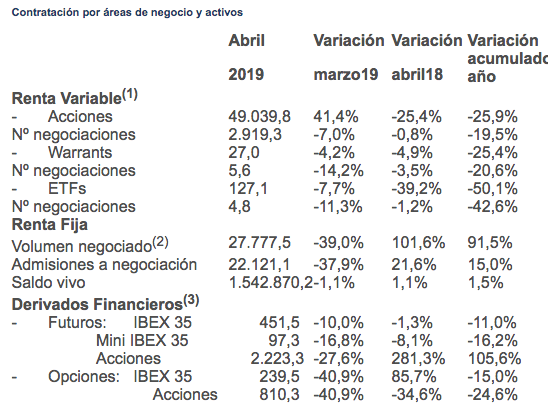

" El organismo supervisor achaca a la caída de la volatilidad el profundo frenazo de la contratación de valores que se ha extendido por toda Europa y que en España ha tenido consecuencias desconocidas hasta la fecha: 45 euros de cada 100 negociados sobre acciones españolas se han producido fuera del mercado oficial regulado que opera BME."

2 Me gusta

Si miramos el gráfico de BME, está haciendo una triangulación de libro.

La teoría dice que probablemente falte poco para un movimiento brusco

Ya antes, pero en Abril postee en otr sitio algunos problemas que le veia a BME y como le estan comiendo su monopolio… Y la puntilla podria ser la Tasa Tobin Esp.

"26Abr Puff llevo tiempo observándola, mas que nada por el tema de opa/fusion… Pero es que es el increíble negocio menguante.

Yo ya Mts que la suelo “tocar” por [opciones] a menudo la compro en FTA, dG y muchos de estos usan Bat-chix realizando lo que imagino hacen en Usa, hacer cierta labor de intercompensacioin entre sus clientes y dando liquidez al Mercado.

BATS-Chix ya la compro en 2017 y no creo que queden pezqueñines(en Londres o Amst operan). Es mas a ser opada (y quiza no amistosamente) que comprar ella (por CME, Euronext, como trampa british para LSE y operar en la UE…

BME tiena caja y beneficios recurrentes para salir a comprar a la competencia. Preferiria no tener dividendos anuales a cambio de que hicieran ellos una buena compra."

Me hablan de la caja neta que tiene

"Unos 100M€? no se seguro la caja neta (hablan de endeudarse 500M€.

Pero Bats a CME hace una decada le costo sobre 300M€.

Se veto DB y NYSE pero los rumores de fusion siguen. Y la que pierde volumen y solo opera en Ibex es Meff (ya no es su monopolio, ha perdido 1/3 volumen de negociacion). Ahora controla sobre el 70% del ibex.

Es el pez pequeño en la balsa de tiburones. Y sigue bajando tarifas (y la puntilla seria la T.Tobin).

Pero ojo, no soy inversor en ella y no la tengo analizada al 100%. Es solo una parte del cuadro."

1 me gusta

Pues sigue en caída. Para dividendos ya sé que no, pero a estos precios ¿cómo la veis para medio plazo?

1 me gusta

Tendencia bajista de libro. Y sin pinta de cambiar.

1 me gusta

El principal problema que le veo es la parálisis de la dirección de la empresa para cambiar el rumbo.

Es cierto que por la situación de caja de la empresa la situación no es de extrema gravedad aún, pero la inercia que lleva si es preocupante

Por qué decís que para dividendos ya no vale? Tiene una RPD muy alta y aunque recorte algo a estos precios a poco que recupere tendríamos un buen pmc.

¿La teoría no es la de comprar negocios aprovechando problemas temporales? ¿Comprar cuando nadie quiere?

1 me gusta

Las llevo a 29€, de momento me las quedo para ir acumulando dividendos, si en algún momento veo un hostión en el mercado y aparecen gangas, seguramente las venderé y compensaré perdidas.

1 me gusta

Hola @gokuh, el problema de BME es que es una empresa que esta pasando de una situacion practicamente de monopolio a una en la que la competencia esta entrando en juego, con lo cual su negocio poco a poco se va reduciendo, tiene relativamente pocas opciones de crecer en el exterior, ya que sus empresas competidoras son bastante mas grandes, de hecho es una empresa que siempre se ha considerado seria opada por las grandes.

Esto va reduciendo su beneficio año a año, lleva ya unos años bajando beneficios, y como es una empresa que reparte el 100% del beneficio en dividendos, cada año repartira menos.

4 Me gusta

La verdad es que la pinta que tiene ahora mismo y a largo plazo no es nada halagüeña. Ahora que claro, desde mi punto de vista, creo que al final para los que optamos por diversificar mucho y tener poco peso del total por empresa pues ir comprando poco a poco estas minimiza el riesgo respecto a la gente que tienen entre 10-15 empresas en total y tienen que ir sobre seguro. En estos tipos de carteras la rentabilidad será mayor pero para mi no valdria porque diversificar mucho es la forma que conozco para tapar mi ignorancia en el análisis de empresas y saber interpretar el futuro de las mismas.

Por ejemplo alguien del tipo mr free at 33 es alguien que se la puede jugar con algunas empresas porque si salen rana las otras compensarian.

Ya se que he tocado cuarenta palos en este texto que acabo de escribir