Yo no. No confío ni en el equipo gestor ni en el futuro del mercado español.

En 2012 creo que fue, BATS Europe (que opera en más mercados, está diversificado geográficamente) tuvo una cuota en el mercado español del 12%. Previamente BME la tenía del 100% o casi.

En el día de ayer BATS tiene una cuota del 27,82% y BME del 59,56%.

No han hecho nada en todo este tiempo. No la compraría ni aunque fuera de USA.

Y es lo que me gusta, tener esa variedad de opiniones y formas de ver las cosas. Al menos a mí me está ayudando mucho a ver qué hay otras opciones de inversión tan válidas como la mía.

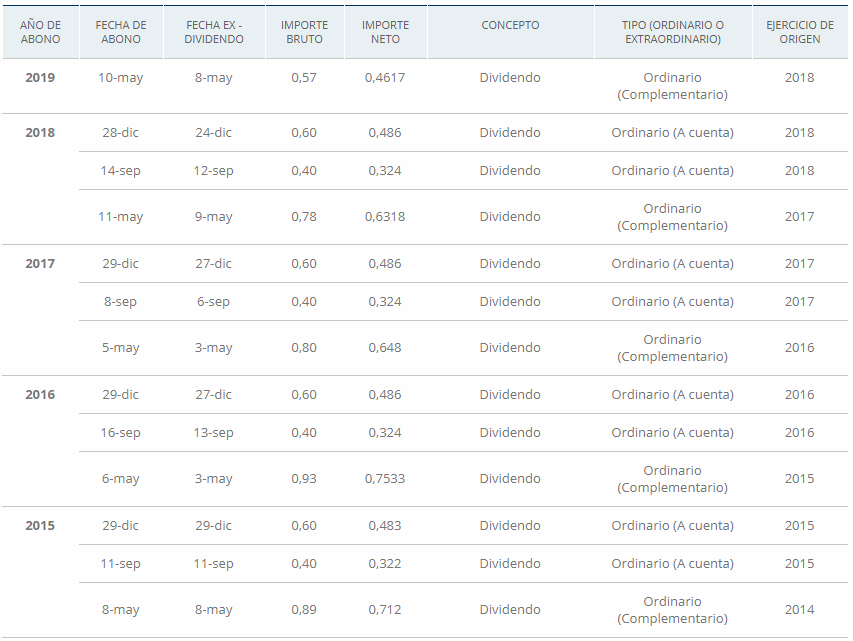

BME es mi principal vaca lechera aunque la tengo en -25%. Nunca he vendido una empresa y no pienso hacerlo con ella. Ya subirá si quiere, el problema es que recorte el dividendo como ya ha hecho este año.

Por Abril me preguntaron en Rk sobre mi opinion de Meff y lo postee aqui.

En Abril y a 25€. Ahora ronda los 21,5€ y la situacion sigue parecida.

En mi caso para operar opciones sobre acciones no me vale. A nivel de Mercado eh? de su “Moat” (foso, en inglés, son las ventajas competitivas con las que cuenta una empresa en un determinado negocio)

No entro en numeros, divis, yield… que de eso me dais mil vueltas:

De Abril: Puff llevo tiempo observandola, mas que nada por el tema de opa/fusion… Pero es que es el increible negocio menguante.

Yo ya Mts que la suelo “tocar” por opciones siempre la compro en FTA.

DGiro y muchos de estos usan Bat-chix realizando lo que imagino hacen en Usa, hacer cierta labor de intercompensacion entre sus clientes y dando liquidez al Mercado".

Sigue una diferencia entre 4 o 5 ct en las horquillas, que es una barbaridad. En ambas por su labor, corretaje (broker+Camara) me cobran 0,9€ por contrato pero Meff ademas mete esa horquilla en la entrada y la salida.

De Abril: “BATS-Chix ya la compro CME en 2017 y no creo que queden pezqueñines (en Londres o Amst operan). Es mas a ser opada (y quiza no amistosamente) que comprar ella (por CME, Euronext, como trampa british para LSE y operar en la UE…).”

Sigue ese dato de los 3xxM€ de caja. Pero creo que el FCF anda por los 120M€? y reparten el 96%. Si hablan de endeudarse 500M€ para posibles compras.

De Abril: Pero por ejemplo Bats a CME hace una decada le costo sobre 300M€.

Se veto DB y NYSE pero los rumores de fusion siguen. Y la que pierde volumen y solo opera en Ibex es Meff (ya no es su monopolio, ha perdido 1/3 volumen de negociacion). Ahora controla sobre el 70% del ibex.

Es el pez pequeño en la balsa de tiburones. Y sigue bajando tarifas (y la puntilla seria la T.Tobin). Nuevos productos como futuros forex (super de fondos), que nada entre horquilla y liquidez el que opera eso esta en Brokers y Camaras de compensacion grandes.

Sigo viendola mas como objetivo de OPA o fusion que ella vaya a hacerse con mercados.

El nuestro “virgen” hubiera sido el Latibex, pero se dejo ir…incluso necesito el apoyo de FTSE.

Mirar por ejemplo el volumen de Vale (la minera Brasil).

20M en Bovespa…pero en ADR que la “mueven” Cboe 1,1M, NY 21M, en Latibex 25mil

Bueno, son empresas que en cuanto a dividendos los estan manteniendo, no disminuyendo como BME, por lo menos hasta ahora.

ARCC es un negocio que me gusta y mucho, es una BDC equivalente a lo que conocemos como empresa de capital riesgo, donde suelen esta las grandes oportunidades de empresas pequeñas o de reciente creacion, eso si, con un control estricto del capital que presta y a quien se lo presta.

Una empresa bastante mas grande que BME, 7,6 B de capitalizacion y 9% de RPD.

IRM tiene un negocio que tambien me gusta, los centros de almacenamiento de datos, un negocio creo que con futuro, 9,1B de capitalizacion y una RPD del 7,7%. Esta lleva un historico de incremento de dividendo de 10 años.

Son algunas de mis vacas lecheras.

Y MO, por que es una de las grandes tabacaleras, y que a pesar de pasar por problemas, ya estaba diversificada, vinos y viñedos, participacion en AB Inveb y lo sigue haciendo con las recientes compras JUUL. El hecho de estar pasando problemas y ponerse de inmediato a buscar soluciones no lo veo en BME, ademas de ser una empresa mucho mas grande, 95 B de capitalizacion, RPD de 6,3% y 21 años de crecimiento de dividendos.

BME, aparte de lo que he comentado antes, limitada capacidad de crecimiento y que no se concreta, imposibilidad de crecer via compras, los competidores son mucho mas grandes y no veo una ventaja la compra de los mas pequeños, de bolsas mas residuales que la española. Una posible OPA de alguno de los competidores que creo que los rumores se remontan a 20 años atras y no se concreta.

REE podria ser una de las posibles apuestas pero en un mercado regulado como el español a merced de una clase politica que considera su coto incluso empresas privadas para colocar presidentes y consejeros solo para cobrar. Han empezado a surgir lo que a mi me parecen dudas respecto a su dividendo y su politica noticia de la propia compañia hace unos meses.

Viendo la evolución de los beneficios de este primer trimestre todo apunta a que el año que viene volverá a bajar el dividendo, y eso es malo, pero se revertirá la situación en algún momento??

Yo tengo unas cuantas BME (en rojo), pero no soy optimista. Como decía un compañero más arriba es la “increíble empresa menguante”. Va a intentar aumentar cifra de negocio aumentando la cartera de servicios que ofrece, para ello se endeudará; y me temo que podría ser un caso de “diworsification”. Ojalá me equivoque.

Bueno en el Brexit bajó de 17,5€…Pero para una primera entrada no está mal.

El bajo volumen del mercado y el porcentaje de clientes que pierde mes a mes la han hecho llegar hasta aquí ¿Mejorará algún día? espero que sí, de momento yo tengo la posición cerrada.

Yo me deshice de ella asumiendo perdidas y no tengo ni la mas minima intencion de pensarme una nueva entrada. Creo que hay otras empresas con perspectivas bastante mejores. Y si queremos estar en bolsas tenemos la opcion de Deutsche Borse o LSE por ejemplo.

Repasando el IBEX35 actual y el de hace 10 o 15 años creo que salimos perdiendo en calidad de empresas.

Yo con plusvalías (buenas) y tampoco tengo intención ni por asomo. Ni creo en el sector ni mucho menos en España. Hay mejores empresas a patadas otra cosa es el precio

Creo que el equipo gestor es malo, muy malo. Unos inútiles. Pero solo es mi opinión.