Eyyyyy, otro valiente ![]()

![]()

![]()

![]()

Ya no toi solo, ya no toi solo ![]()

![]()

![]()

Un saludo.

P.D.: Y vas generoso, con una bajada del 11% se quedaría tan solo en la zona de valoración correcta, sin descuento. No sigo que me echáis a la hoguera ![]()

![]()

Eyyyyy, otro valiente ![]()

![]()

![]()

![]()

Ya no toi solo, ya no toi solo ![]()

![]()

![]()

Un saludo.

P.D.: Y vas generoso, con una bajada del 11% se quedaría tan solo en la zona de valoración correcta, sin descuento. No sigo que me echáis a la hoguera ![]()

![]()

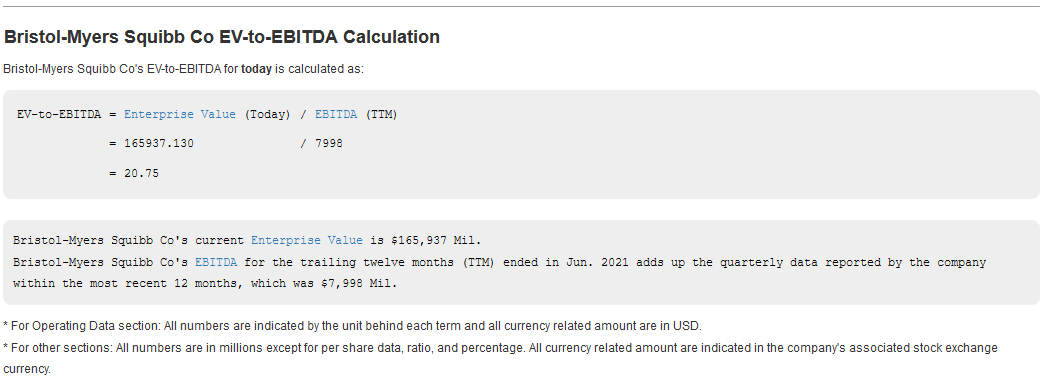

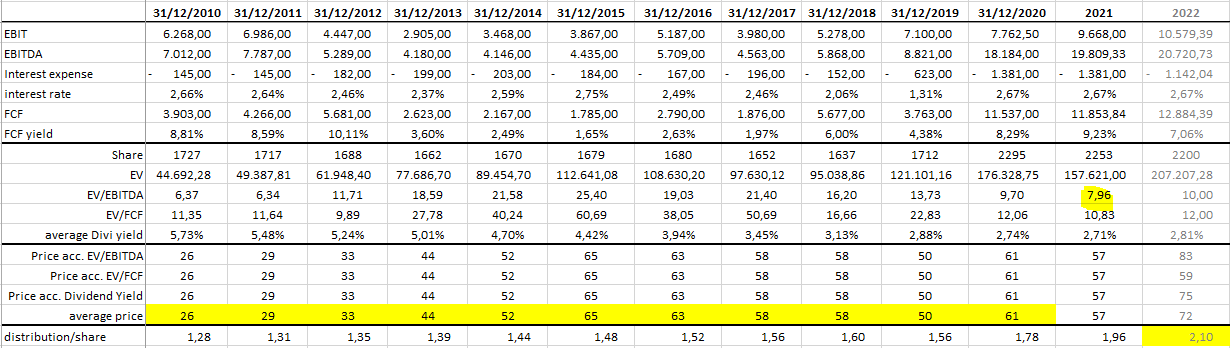

Gurufocus le da un ebitda de los últimos 4 trimestres de 7.99bln.

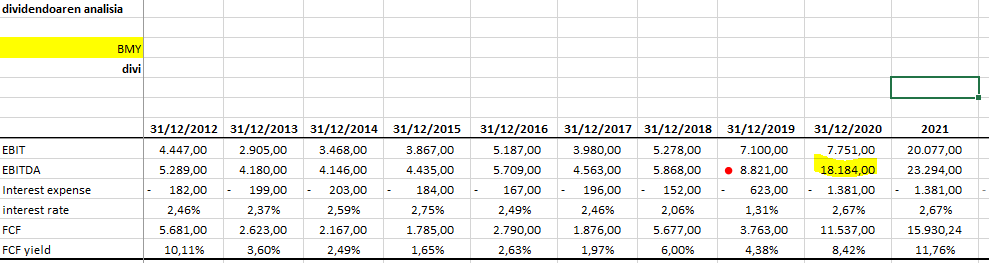

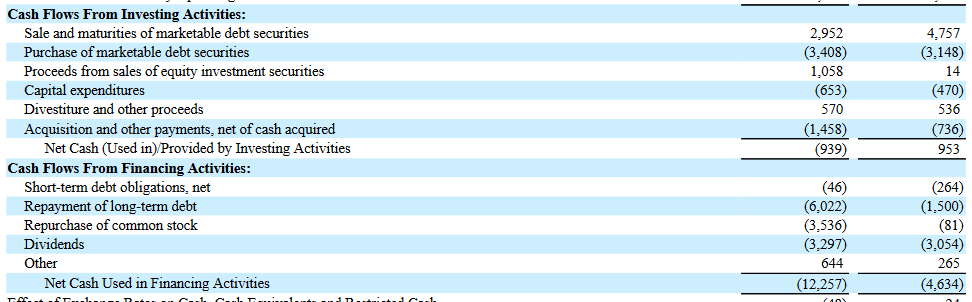

En las cuentas del 2020, BMY hace algo raro. en la compra de Myokardia, anota un gasto de amortizacion de intangibles de la compañia que esta comprando. Es una especie de amortizacion depreciacion (11.5bln) que no es salida de caja "extra a la propia adquisicion de Myiocardia.

En los cash flow, añaden este gasto como positivo en los OCF, como si ese dinero no hubiese salido realmente, pero sí que ha salido! Y esto lo refleja otra vez en la parte de inversiones net of cash junto a otras inversiones más pequeñas.

Si el cálculo del ebitda lo hacemos partiendo del EBT+intereses+amortizaciones y depreciaciones; podemos llegar a un numero que puede estar desfasado en 11.5bln. A mí el ebitda que me da TIKR en el 2020 es de 18bln.

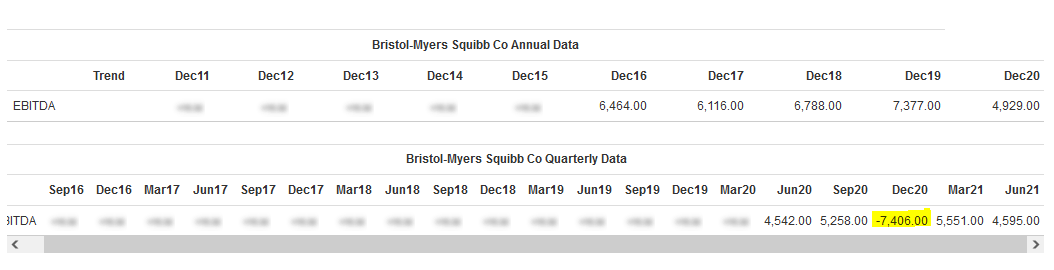

en la imagen de los cash flow podemos ver como el OCF practicamente duplica lo del 2019.

Sin embargo, en los datos de ebitda de Gurufocus, la evolucion de ebitda no sigue este patrón

La razon puede venir porque en el cálculo del ebitda que hacen para el 4º trimestre del 2020, señalan un -7.4bln. que posiblemente este desfasado en 11.5bln. ya que la compa se cierra en octubre-noviembre del 2020.

Siguiendo con los datos de Gurufocus, este nos estaría diciendo que en medio año ya han sacado 9bln de ebitda, (echemos que termina el año en 18bln) por tanto, el EV/ebitda terminaría el año en la mitad o un poco menos del cálculo que hace ahora mismo Gurufocus.

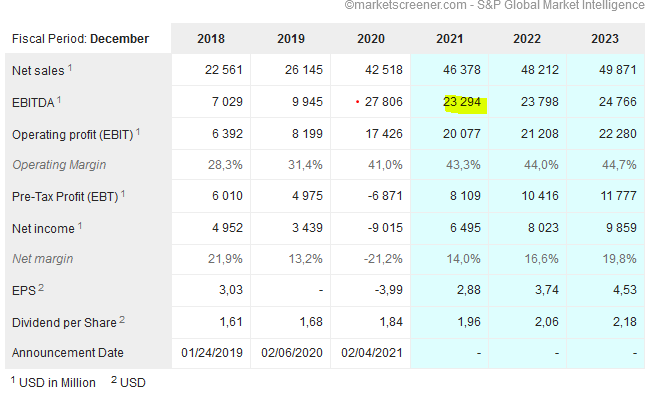

Marketscreener tiene una prevision del ebitda de 23bln, que esto ya me parece optimista, no se cómo hacen los cáculos

Incontestable @nineok , al menos para un lego en la materia como soy yo. Perooo ¿  ?

?

En la web de gurufocus yo estoy leyendo que el EV-to-EBITDA de BMY :

Ya veo que me queda mucho todavía y que tengo una suerte enorme de tener compañeros de fatigas como vosotros.

Bueno desde entonces, 1 mes, ha bajado otro 4.8%

Simply safe dividends:

BMY’s current dividend yield of 3.40% is 15% above its 5-year average of 2.95%, which indicates that the stock may be undervalued unless you believe that the company’s outlook has weakened.

Está barata? Ha empeorado el outlook? … una combinación de ambas y otras variables…?.. ![]()

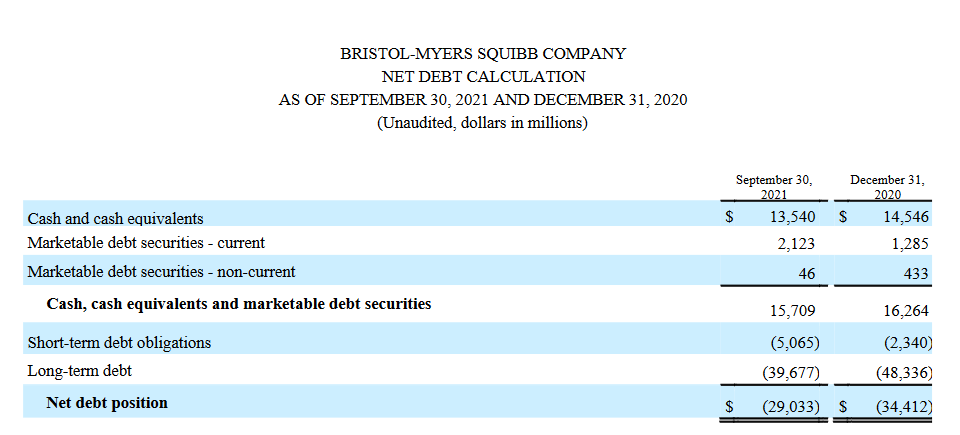

ha presentado resultados y esta cayendo un 2.46%. Tal como va, parece que va a terminar el año con un ebitda de unos 20bn. Teniendo en cuenta que tiene una deuda de unos 29bl. estaríamos hablando de un ratio de 1.50 mas o menos.

En cuanto a los flujos de caja, el CFO sube un 20%, pagan 6bn en 9 meses y hacen recompras de acciones por otros 3bn.

a 12 meses, tendríamos un FCF de 15bn. y un gasto en dividendos de 4.4bn. Esto nos da que con la caja que genera, despues de pagar dividendos, podría saldar su deuda en 2.7 años.

Con este ebitda, deuda neta y numero de acciones, el EV/ebitda se queda en 7.96.

En el “guidance” empeoran el BPA "oficial para fin de año y mejoran un poco el “no oficial”.

Muchas gracias @nineok por tus análisis!

Yo desde luego es de lo que más he comprado este mes junto a LMT

Agradezco infinitamente estos análisis.

Gracias.

Abro posición importante de mi cartera en BMY, un 3%. El sector farma está muy polarizado y entre esta acción y Merck he encontrado más barata BMY.

Espero que en breves anuncien incremento del dividendo, ahora mismo paga 0.49, ¿se rumorea algún importe? Con un par de céntimos y que recompren fuerte acciones sería muy feliz. Por cierto, a modo de curiosidad, BMY es la tercera empresa de mi cartera que paga dividendo el primer día hábil de los meses 2-5-8-11 y otra más el segundo día hábil de esos meses.

Ahora escribe @ciguatanejo diciendo que todavía la ve cara

Yo creo que MRK está mas cerca de su valor medio en base a rendimiento.

BMY creo que presenta un mayor margen en términos de Payout, que llegado el caso puede tener su importancia. Sin embargo, salvo que lo haya mirado mal, MRK presenta unos mejores ratios de crecimiento y en las previsiones también le dan mejores ratios de crecimiento.

De MRK quizás no esté tan al tanto, pero hace poco recuerdo haber leído en SA que en 2023, BMY, tendrá que comenzar a hacer frente a una serie de patentes que se le cumplen y para las que no veían claro que el pipe line que presenta pudiera compensarlas de forma clara.

No obstante no soy ningún “experto” en el tema y toco bastante de oído con estos temas del pipe lline de farmas.

Un saludo.

Pedazo, me has visto escribiendo cuando has entrado a respuesta ![]()

![]()

https://www.streetinsider.com/dr/news.php?id=19340636&gfv=1

Además del dividendo, plan de recompras por más del 10% de capitalización de la empresa.

Igual recompran tanto porque la ven infravalorada

personalmente, por debajo de 60 me parece que está infravalorada más de un 20%. Si realmente van a recomprar de esa manera, es posible que la vean muy barata, porque de otra manera podrían dedicar más cash a la reducción de deuda y menos a la recompra. La impresión que tengo sobre la dirección de la empresa, es que saben bien lo que hacen y la empresa que tienen entre manos.

Igual se me nota que soy muy pro BMY. Pero por más que veo sus números, no acabo de entender porque la castiga tanto el mercado. Es una máquina de generar FCF, lo que le permite lanzarse a adquisiciones mastodónticas, recomprar acciones o subir dividendo sin grandes problemas.

Pues lo de siempre, el mercado creerá que tendrá problemas para reemplazar sus medicamentos estrella cuando cumplan las patentes.

A mí me pasa lo mismo, no lo acabo de entender, BMY y AMGEN, pero bueno, no hay que calentarse y a seguir

Y además autoriza 15B para recompras con lo que parece que no va a comprar pipeline.

Llevo una posición decente, pero no acabo de ver claro cuál es el plan…