Hola Miguel ängel, he visto en este mismo hilo ( lo estoy repasando porque me empieza a interesar la empresa) lo siguiente

Crees que podrá crecer mucho en los 2 segmentos que indicas ?. De momento parece que suman el 31 % de sus ventas.

Salu2

Hola Miguel ängel, he visto en este mismo hilo ( lo estoy repasando porque me empieza a interesar la empresa) lo siguiente

Crees que podrá crecer mucho en los 2 segmentos que indicas ?. De momento parece que suman el 31 % de sus ventas.

Salu2

Me gusta la expresión ![]()

Pues no lo se @Juanmanuel en este negocio, una empresa puede querer estar posicionada en un sector pero si los productos no salen o no dan los resultados que se esperan, y que superen con creces a los productos ya presentes, no pueden hacer nada.

BMY lleva mucho tiempo en onco y siempre ha tenido una presencia importante, y creo recordar que la compra de Cellgene le aporta tambien en este sector.

Lo que si es indudable es como patologias, onco e inmuno, junto a sistema nervioso y diabetes son los grandes pasteles a repartir entre quienes esten.

Hay muchisimo que mejorar en pacientes oncologicos e inmunologicos, a nivel de sintomatologia y a nivel de tratamiento.

Y BMY, creo, por eso apuesto por ella, es una de las candidatas que esta bien situada.

Pero esto es mi vision personal, es lo que yo pienso y creo, por conocimiento del negocio, pero estamos hablando de futuro, y a futuro nadie sabe como ira.

Relacionado con esto, no se si lo sabes, uno de los grandes blockbusters de Pfizer, Viagra, fue en su fase de investigacion, un producto pensado para el tratamiento de la hipertension pulmonar, y mira en que se convirtio.

El futuro no esta escrito

Por éso es por lo que quiero saber tu opinión. Muchas gracias Miguel Ángel

Salu2

a 60, esta bajada tan a cuchillo no me deja tranquilo, me he perdido alguna noticia?

¿ No será que estaba demasiado cara en comparación con otras bio-tech ?.

De todas formas, he estado comprobando la variación mensual de mis empresas del SECTOR SALUD y es :

Bio-tech

Farma

Como vemos, hay una bajada de la que no se está hablando suficientemente.

Me gustaría saber ![]()

![]() si es algo general ( dejando aparte las FAANG que lo desvirtúan todo ), ó bien se trata de una rotación hacia otros sectores, ó bien

si es algo general ( dejando aparte las FAANG que lo desvirtúan todo ), ó bien se trata de una rotación hacia otros sectores, ó bien ![]()

![]()

![]()

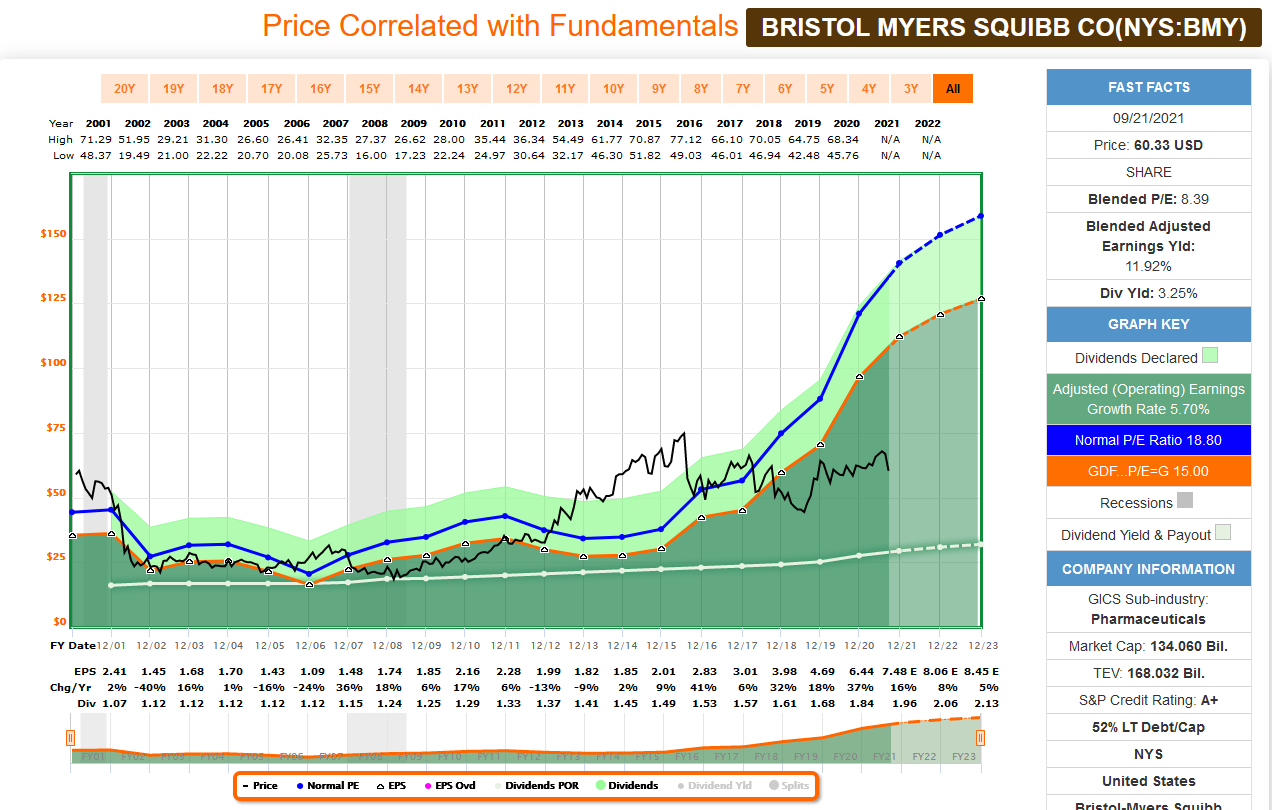

En cuanto a BMY, en base a su rendimiento histórico, creo que está sobrevalorada.

En precio se encuentra aun en la zona de influencia de los máximos históricos.

Su primera marca fue 1999, en 2016 la alcanzó de nuevo, e incluso la llegó a superar ligeramente creando un nuevo máximo histórico. Y ahora en 2021, el pasado mes de Agosto, de nuevo hizo lo mismo. Alcanzar la cota de los máximos históricos, superarla ligeramente y de nuevo corregir desde ahí.

No obstante, siempre en base a ratios de rendimiento histórico, a pesar de haber iniciado una aparente corrección aun continua sobrevalorada. Si bien el hecho de haber mantenido un crecimiento en el dividendo, que aunque no ha sido espectacular sí que ha sido constante, hace que aunque se encuentre en niveles de precio relativamente próximos a sus máximos su nivel de sobrevaloración es sensiblemente menor que en la vez anterior en la que alcanzaba estas cotas, 2016.

Ecuación sencilla, “mantenimiento de precio” con un simultaneo crecimiento de dividendo da como resultado una mejor valoración en rendimiento.

Pero como dije, en mi opinión aun continua con una sobrevaloración sustancial que la sitúa incluso por encima de su media histórica.

Un saludo.

El sector Farma lleva unos meses parado, no se mueve.

Yo no veo eso en los graficos.

El maximo del que hablas de 1999, en 76, efectivamente lo volvio a alcanzar en 2016 tal como dices, pero este año no ha llegado a los 70.

De todas formas, a mi, para mi, y solo para mi, esta cerca de un buen precio de compra, si obviamos batacazos en el precio como en marzo de 2020

tan alta la ves?

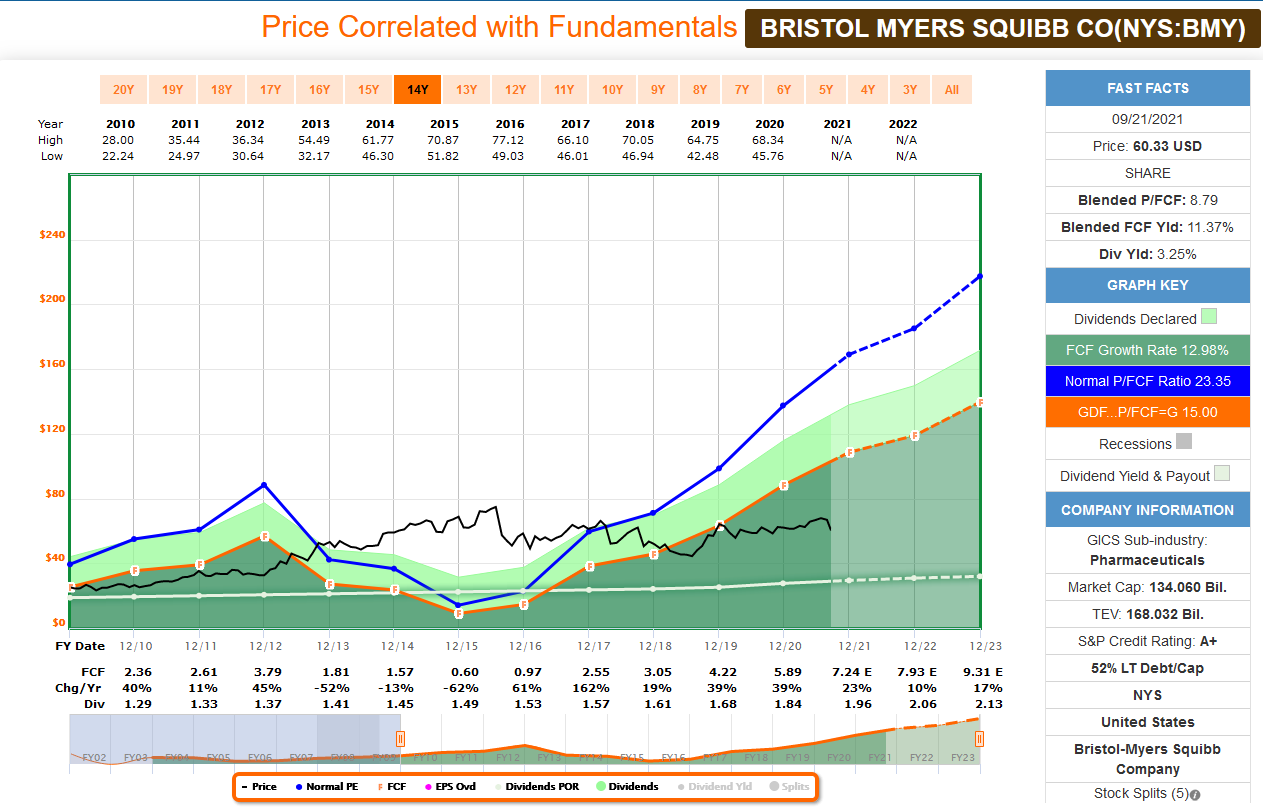

yo, es que con los analisis que me he hecho y lo que veo de Fastgraph diría justo lo contrario ![]()

![]()

![]() (sin acritud)

(sin acritud)

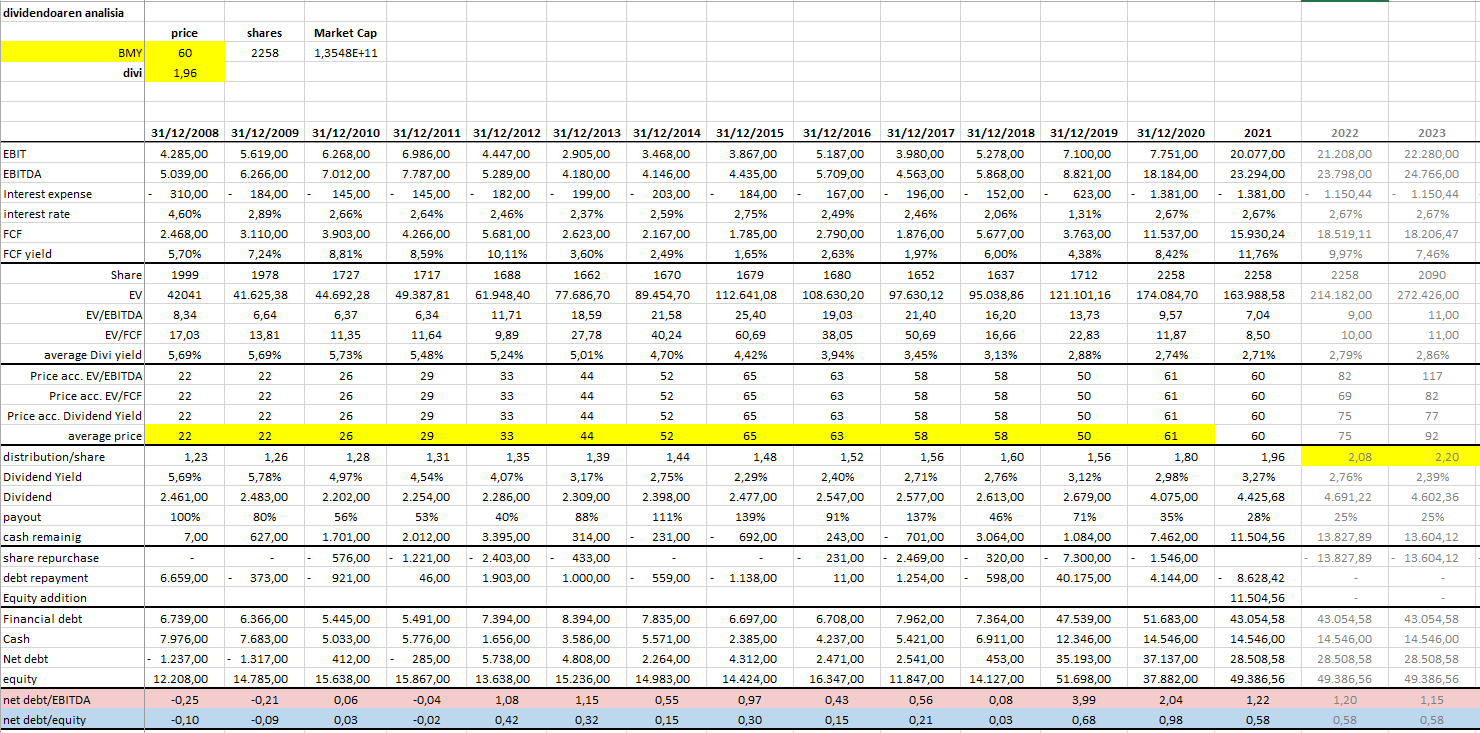

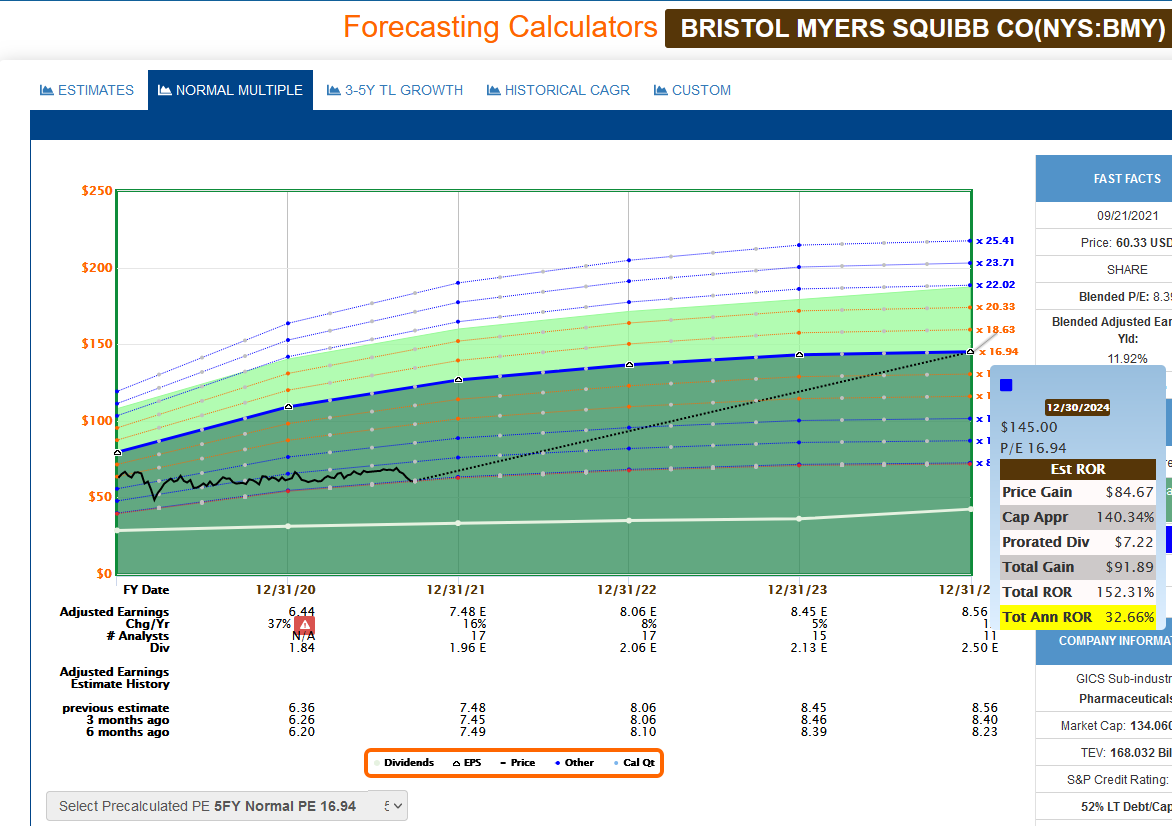

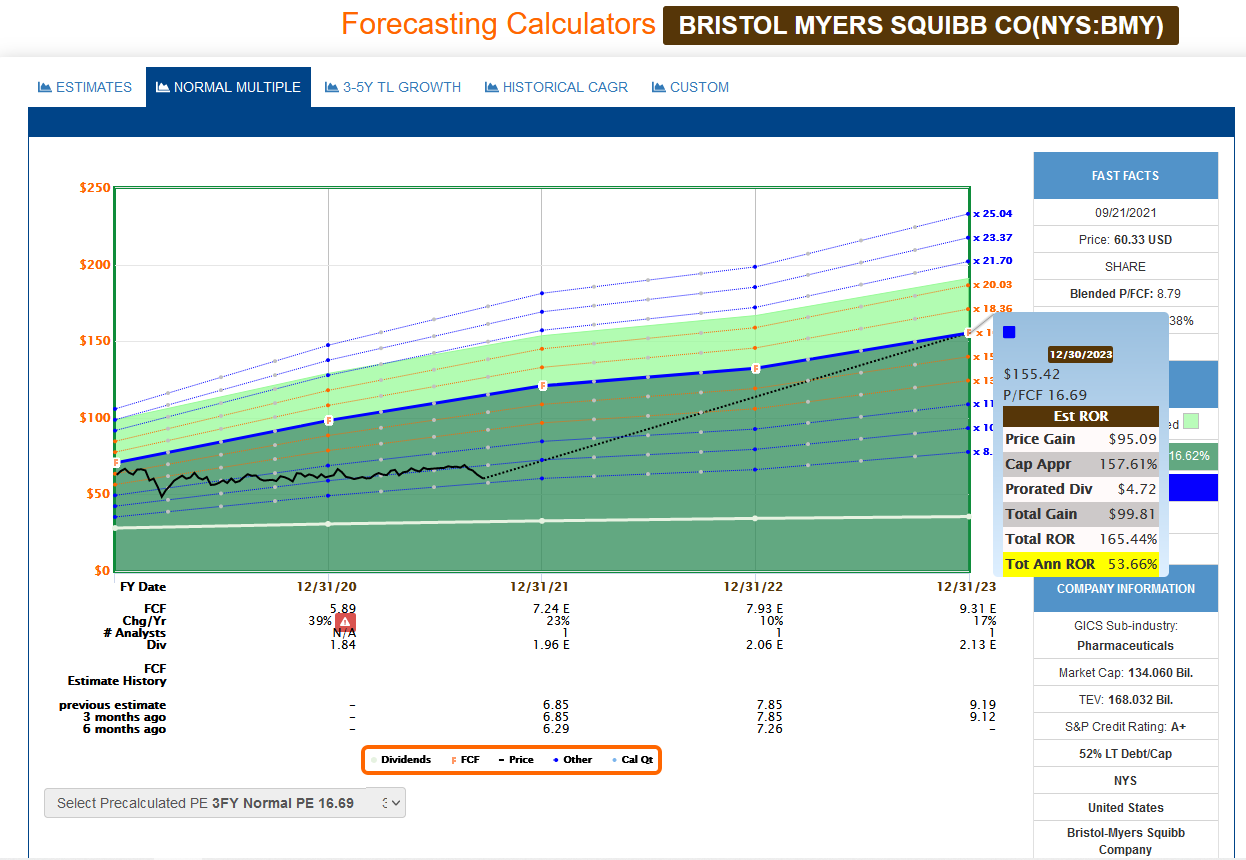

Tal como está ahora a 60$, terminaría el año en unos valores de EV/EBITDA, EV/FCF y RPD reflejando descuento sobre valores historicos. En estos momentos está generando mucha caja y lo esta dirigiendo a amortizar deuda. En la primera mitad de año, ya ha amortizado 5.5bl de los 8.6bl que se espera que amortice en todo el año. Eso le puede dejar en un ratio de “deuda neta/ebitda” de 1.22x.

Fastgraph me dice que mirando varios parametros, estaría barato y se puede esperar un buen retrno a estos precios:

Mejorando su balance, tal como lo está haciendo, debería de haber una expansion de los multiplos que daría una apreciacion del capital y una RPD del 3%, con un crecimiento del 5-7%…?

os dejo un video de un analisis de BMY en ingles (no muy claro)

Imagino que eso es porque estás mirando un gráfico sin los precios ajustados por dividendo. Si ajustas el precio por dividendos podrás ver que el máximo de 2016 fue de 76.92$, quedando al cierre en 76.77$. Esos 76.77$ si son ajustados por dividendos te dan un precio de 66.24$ que son con los que yo cruzo en las valoraciones, de ahí la diferencia entre lo que tu ves y lo que veo yo.

Ahora, en 2021, los máximos del pasado Agosto se dieron en 69.75$, que quedaron a cierre en 66.24$. Superando así ligeramente los de 2016.

Un saludo.

El CQSS está de acuerdo contigo.

@ciguatanejo, te has quedado solo ![]()

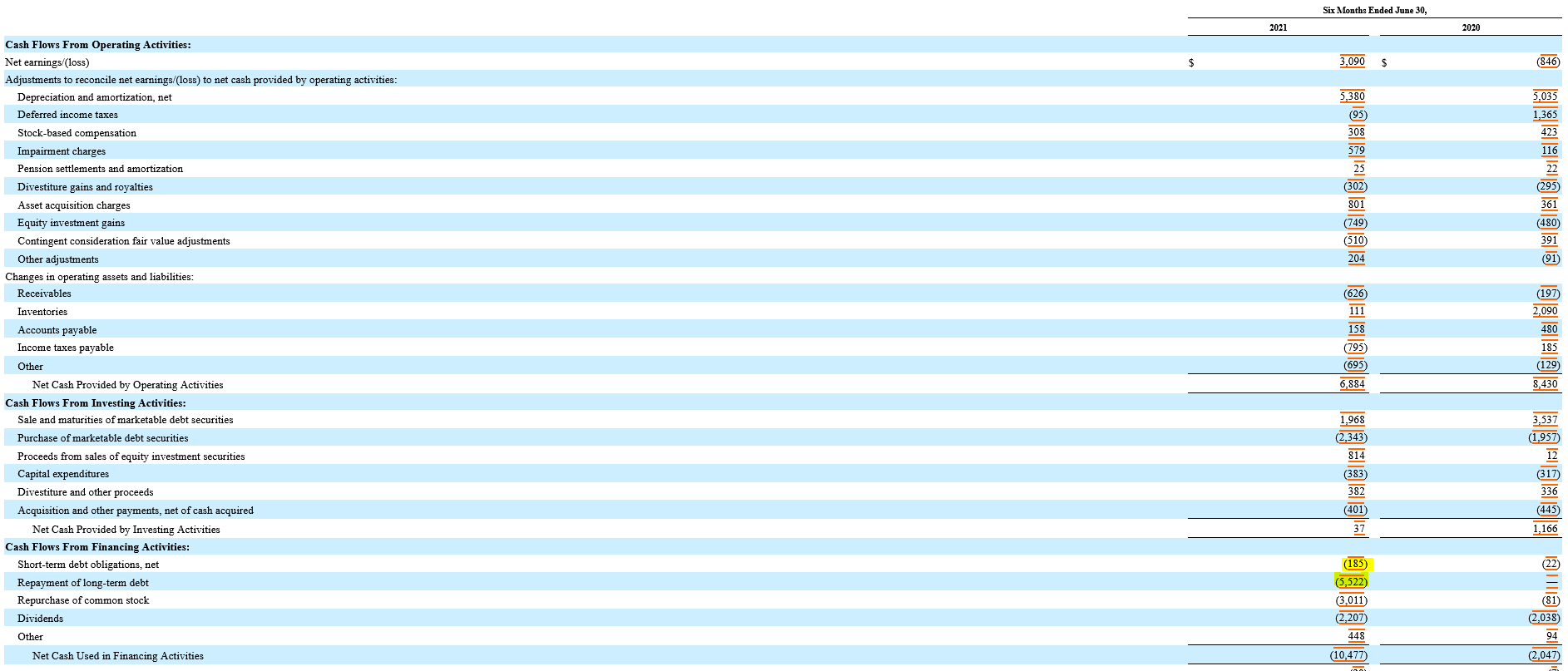

Buenas, compañeros. Alguien me puede explicar por qué los EPS son negativos este año de manera tan abrupta? En cambio ha habido un aumento significativo de ingresos -imagino que por Celgene-.

Creo que esa distorsión del BPA, que no se si es algo contable o real, está ahuyentando a muchos inversores en el rango de 70€.

Saludos

Lo de la acritud ya sobra que ya me tengo apuntado como te curras los números ![]()

![]()

![]()

![]()

A ver, voy a partir de la base que si Fastgraph y tú pensáis que está barata hay un muy alto porcentaje de que el amigo Ciguatanejo se esté, por decirlo amablemente, columpiando ![]()

![]()

Para empezar yo no sé mirarme los números como tú haces, ya me gustaría ![]()

![]() , pero teniendo en cuenta la parte cuantitativa que deriva de sus dividendos me salen crecimientos en el dividendo en el rango de entre el 7% y el 8% agregando yield + growth.

, pero teniendo en cuenta la parte cuantitativa que deriva de sus dividendos me salen crecimientos en el dividendo en el rango de entre el 7% y el 8% agregando yield + growth.

Eso podría casar con tu hipótesis final de un dividendo del 3% y el growth en la banda baja, 5%, para dar un agregado del 8%. Con la estimación en la banda alta del 7% de growth ya estaría por encima de los cálculos de Y+G en histórico que yo obtengo.

Así que según mis cálculos no estaría llegando ni a la cifra de compromiso del 10%. Pero bueno, tampoco hay que ser talibán, aunque en otra época ya no seguiría mirándola más. Pero en la evolución está la salvación, o eso dicen ![]()

![]()

Lo que pasa es que si continuo y me voy a la valoración en base a rendimientos históricos me encuentro con que está bastante por encima aun de su precio en base a rendimiento medio histórico. Lo que en base a ese rendimiento, por así decirlo, sería su correcta valoración. Y sí que se encuentra ligeramente por debajo del precio medio en base a su rendimiento de los últimos 5 años, pero es que esos 5 últimos años son los que están comprendidos “casualmente” desde su anterior máximo histórico de valoración y la fecha actual, con lo cual hay que tener en cuenta que para ese cálculo se están cogiendo valoraciones de rendimiento por debajo de su media histórica en prácticamente todas las lecturas, 4 de 5. Cosa normal viniendo de un período de sobrevaloración.

Con lo cual según yo lo veo a día de hoy, y a pesar de llevar algo de corrección ya por el camino, estimo que está sobrevalorada.

Y no te voy a discutir que esté ganando pasta, vaya a acondicionar la deuda y pueda mantener una senda creciente, porque si te sale eso en los números y encima tus conclusiones casan con las de fastgraphs seguramente será así. Pero a pesar de ello los ratios que sigo me dicen que está sobrevalorada y por lo tanto así lo estimo.

Creo que para bien o para mal si uno sigue su pequeño “sistema” y se mueve en base a este, mientras sea posible ha de mantenerse fiel al mismo.

Supongo que esto al final no es tanto un acertar o fallar, sino mas bien cuestión de cuanto se le exige a un activo. Y es muy posible que el nivel de exigencia en algunos casos pueda ser tal que mas de una vez sea muy difícil llegar a él.

Un saludo.

Dale ahora mismo la vuelta al CQSS ese por Diosssssssssss ![]()

No, en serio, ya le comentaba en el msj anterior a @nineok que si sus números y los de fastgraph dicen que la estoy mirando boca abajo seguramente sea así.

Si encima CQSS dice que me dedique mejor a coger margaritas en el campo entonces es que la cosa ya es seria ![]()

Mira, casualmente hoy mismo hablaba sobre esto con alguien. Le decía que no acostumbro a dar precios o recomendaciones como pueden hacer otros, y que sin embargo últimamente, y de manera consciente, si he comentado en algún caso reciente mi opinión sobre si tal o cual empresa estaba en mi opinión cara o barata.

Y no lo hago no por miedo a errar, no. Porque al final esto no es sino exponer cada uno su opinión, a ser posible lo mejor fundada posible y ya está. Si luego ese que expone además de su opinión expone su capital en base a eso mismo que plantea pues mas interés tendrá en intentar que esa opinión esté bien fundada por la cuenta que le trae. Pero mas allá de eso, lo que le comentaba a esta persona que de verdad me preocupaba, no era acertar o fallar, sino poder llegar a inducir a error a otros que puedan tener menos experiencia y puedan darle crédito a una opinión, que si bien está hecha con la mejor de las intenciones, puede perfectamente ser errónea. O que incluso sin llegar a serlo, puede estar basada en unos principios que puedan ser óptimos para la operativa de aquel que la expone pero que para otros por estar en otro punto de evolución, tanto personal como de inversión, bien podría hacer que dicha recomendación u opinión no solo no pudiera ser válida, sino que incluso podría ser contraproducente. Y el miedo a que alguien llegara a no saber discernir esto por estar en sus comienzos me pone a pensar.

Y en cuanto a lo de quedarme solo, no somos paisanos, pero vamos … “no problemo” ![]()

![]()

Un saludo.

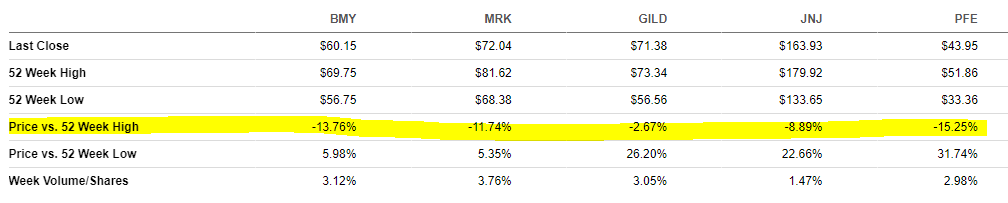

En una comparación rápida en SA con las acciones del sector salud que más sigo:

No parece que BMY haya bajado más que las demás desde sus máximos anuales:

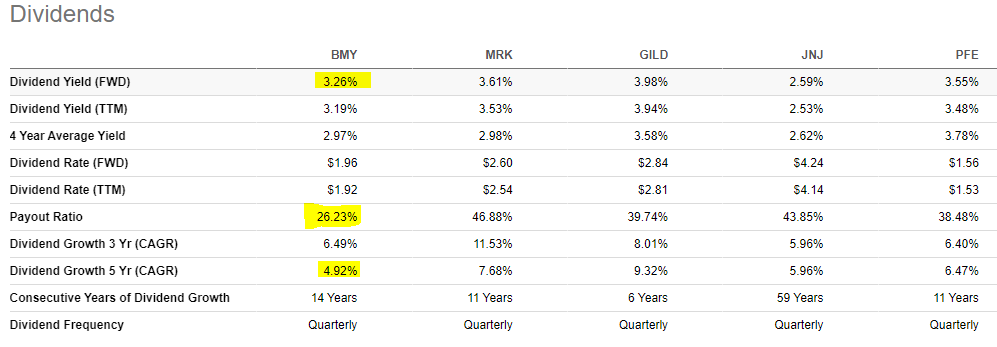

En dividendos tiene un RPD parecida a sus comparables con menor payout y, eso sí, con menor tasa de creciemiento:

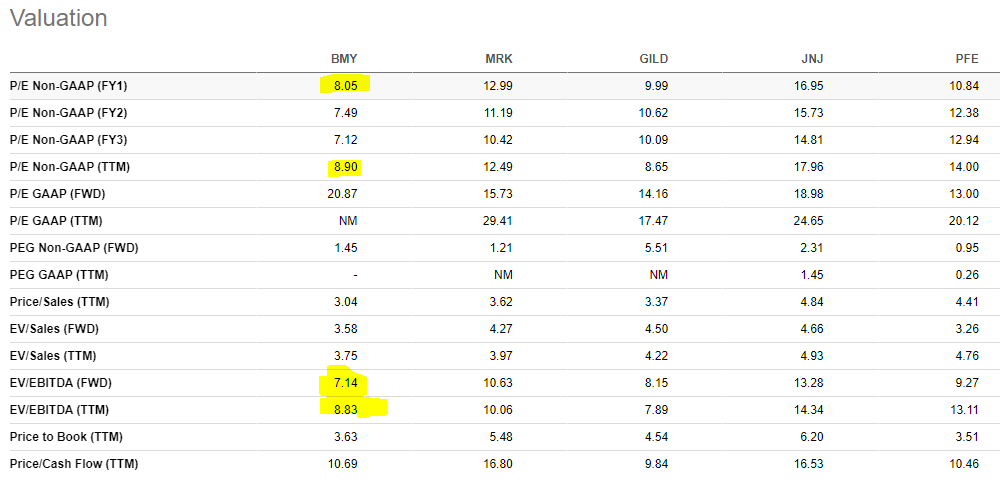

En cuanto a valoración, tanto en PER como en EV/EBITDA parece más barata:

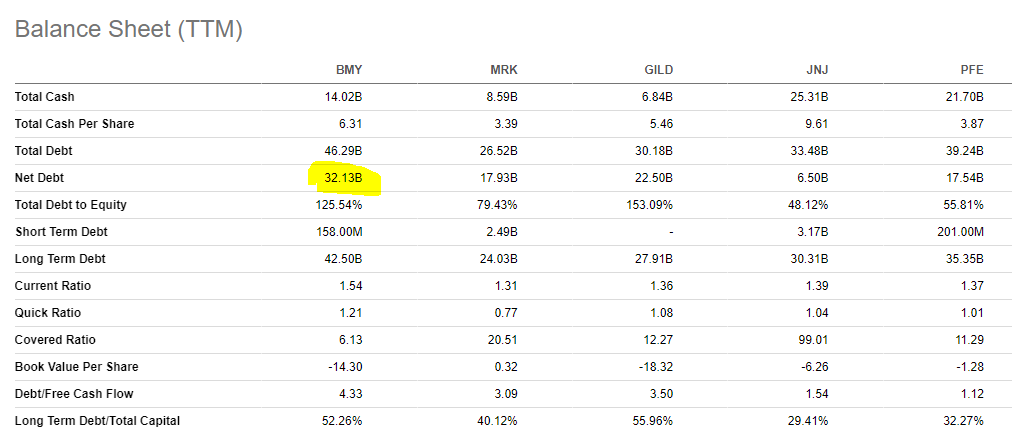

Parece la más endeudada:

Para mis números también a pesar de que, en lo que llevamos de Septiembre, ya ha caído casi el 11 %

Para tener los mismos números que otras del sector Salud-USA, tendría que seguir bajando otro 11 % por lo menos. ![]()

@juanjoo, no sé de dónde sacan estos números los especialistas

He estado repasando en gurufocus algunos ratios de los que indicas para BMY y no me coinciden en absoluto.

Para no extenderme demasiado, voy a comentar solamente el de EV/EBITDA