Tiene el mejor indicador posible de no tocar, medio foro comprando ![]() .

.

Esta si no recuerdo mal va sobrada de deuda por hacer adquisiciones, las cuales se reflejan poco o nada en las ventas, no?

2 Me gusta

Y este…

1 me gusta

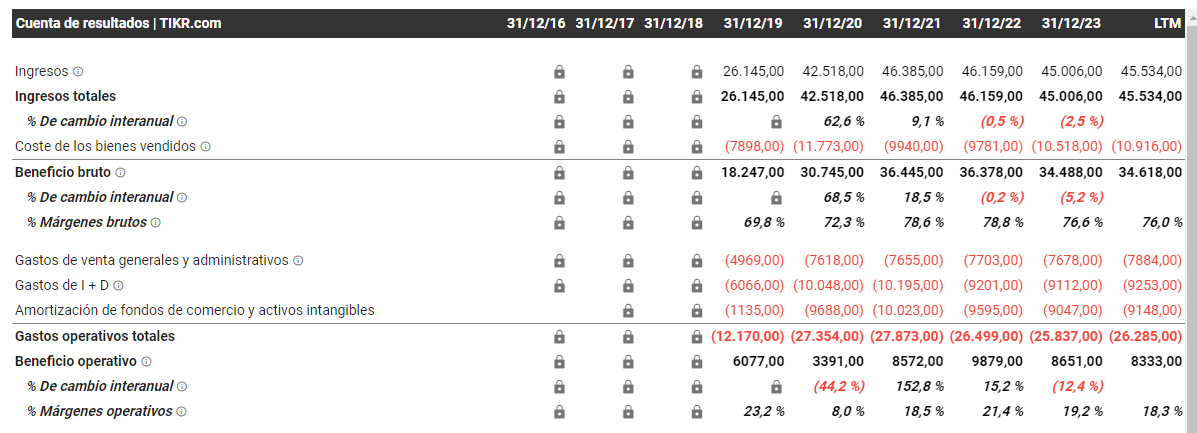

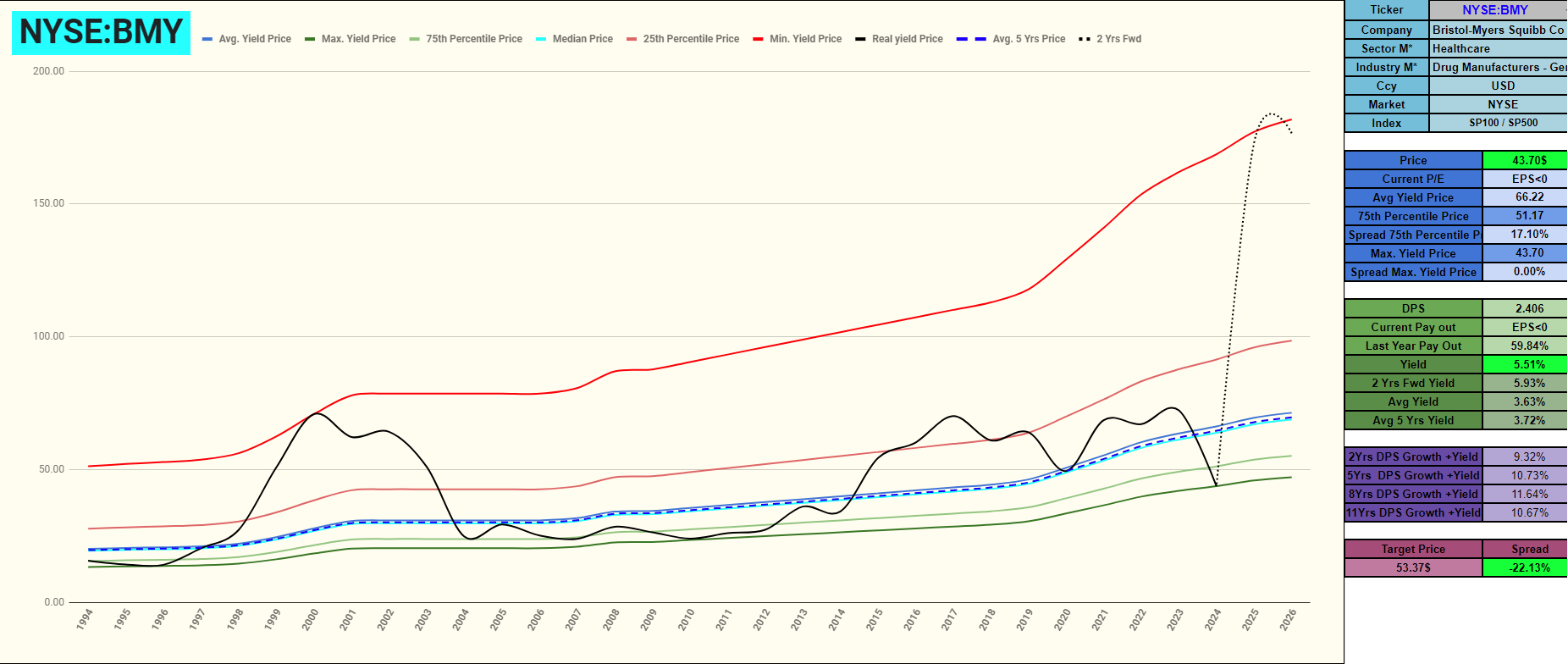

No sé si los números que tengo en mi sheet están 100% correctos. Pero veo un cagr ventas de los últimos 10 años del 11%, últimos 5 años al 11%, y si que es cierto que las previsiones son crecer ventas al cagr -1% en los 3-5 próximos años.

Ahora bien, me salen números de una auténtica máquina de generar FCF. Con payout sobre FCF del 39% y márgenes FCF de 26%, 55% y 28% de mediana en los últimos 10, 5 y 1 años respectivamente.

Crecimiento del dividendo cagr del 5%, 7,7% a 10 y 5 años, y previsión de crecer a un 3% a 3-5 años vista, que con el yield actual del 5,4% parece que la combinación es aceptable.

En cuanto a deuda, su parte más floja, pero tampoco parece desproporcionada:

d/ebitda al 2,14 (aceptable)

rating A (bien)

LTdebt to capital del 55% (aceptable)

cobertura int. 7 (suspenso) (considero aceptable para farmas > 8)

el problema de los datos, es que muestran el pasado, y nada podemos saber que pasará a futuro, aunque podamos pintar unas líneas probables de por donde pueden ir los tiros.

Con todo, a priori parece que pinta a travesía por el desierto los próximos 3-5 años según los analistas.

Considerando un dividendo bastante seguro, pues no vas a pegar el pelotazo con el TR, pero tiene un buen rendimiento.

Y tras escribir esto, lo más probable es que caiga un 20% hoy mismo ![]()

9 Me gusta

pues si cae otro 20%, allá que voy y “cierro mi posición”, como con BATS

2 Me gusta

Hay que evitar ponerse nerviosos por un poco de flojera en la cotización. Además este sector es para aprovechar su ciclicidad.

3 Me gusta

Estoy muy de acuerdo con tu análisis de los fundamentales. Su trayectoria en la gestión me parece ejemplar … ![]() salvo en que no ha acometido demasiado bien la renovación de su pipeline que ahora se enfrenta a importantes caducidades de patentes.

salvo en que no ha acometido demasiado bien la renovación de su pipeline que ahora se enfrenta a importantes caducidades de patentes.

Su situación financiera le permite comprar empresas ( ya lo está y lo seguirá haciendo) pero luego tienen que ir madurando a tiempo de sustituír a las caducadas.

Yo acabo de comprar unas cuantas BMY y pienso seguir comprando durante estos próximos meses.

¡ Salud y que dios reparta suerte !

9 Me gusta

Si vas a largo plazo, yo bueno una buena opción, teniendo en cuenta que en unos años solo tendrás la alegría del dividendo, que dicho sea, no esta nada mal de rentabilidad a este precio.

1 me gusta

1 me gusta

Caray, ¡49 votos!, gracias a todos por implicaros.

Pensaba que votarían solo cuatro gatos pero no ![]()

Bueno, por aclamación popular voy a mantener la posición, lo de ampliar se irá viendo sin prisas. Pensándolo con calma tampoco gano nada vendiéndola, porque aunque pueda compensar las pérdidas a nivel fiscal con dividendos u otras ganancias tengo hasta fin del 2024 para decidirlo y el año es muy largo. Y es cierto que tiene un dividendo fiable y creciente al 5% de media más o menos que ningún experto cuestiona. El yield a la que la tengo ahora mismo es del 4,3% con lo cual me planto en un TR potencial de 9,3%, no es el pelotazo del año pero tampoco es como para ir coriendo a darle al botón de vender a pérdidas.

Y en esto he de ser coherente con mi propia estrategia, siempre digo que lo que me gusta de las empresas que tienen un dividendo fiable y creciente es que te permiten afrontar un bajón de la cotización desde otra perspectiva (siempre que siga siendo DGI). Así que vamos a mantenerla en cartera y dejar de mirarla tanto ![]()

2 Me gusta

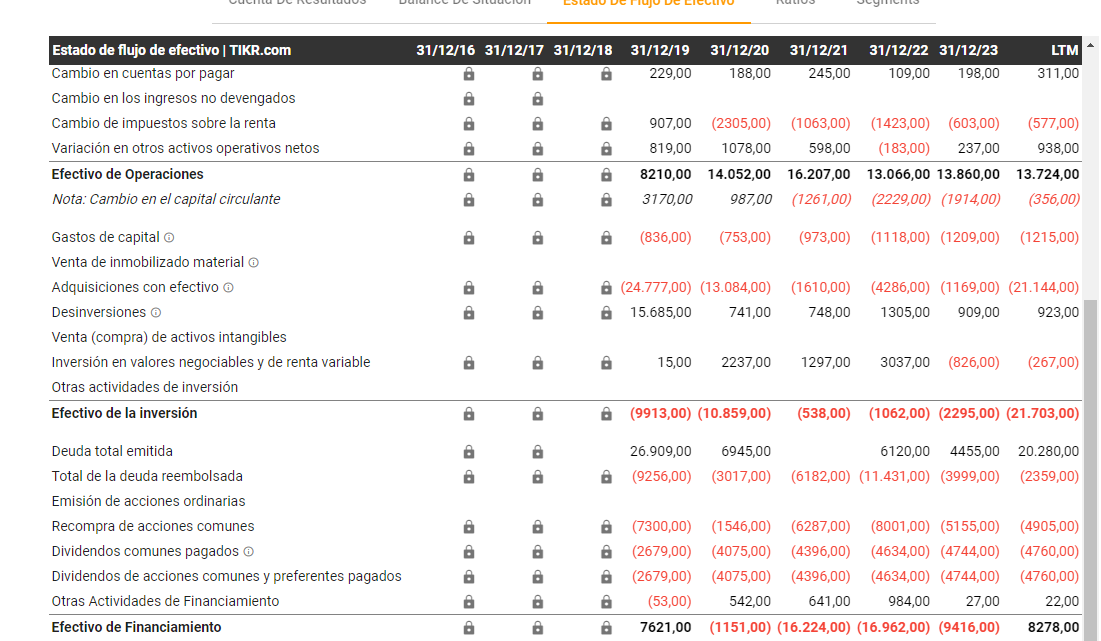

Disculpa, quedé sin responderte. Vaya por delante que no sigo la empresa, en el pipeline de productos no me meto porque no tengo ni idea. Pero lo que sí veo claro es que BMY crecía a base de adquisiciones y en los últimos años ha seguido haciendo adquisiciones gigantes que no se están reflejando nada en las ventas. Saco datos de TIKR.

Desde 2020 inclusive hasta 2023 se han gastado como 21 bns$ en adquisiciones y las ventas han pasado de 42 bns$ a 45bns$ con la inflación que hemos tenido. O bien el pipeline futuro de las compras es la leche o han tirado una barbaridad de dinero. Y ahora por lo que veo se han metido en otra aventura de 15o20 bns$

La empresa es una máquina de generar FCF en eso estoy de acuerdo, se saca unos 12 bns$ en caja (margen 28%).

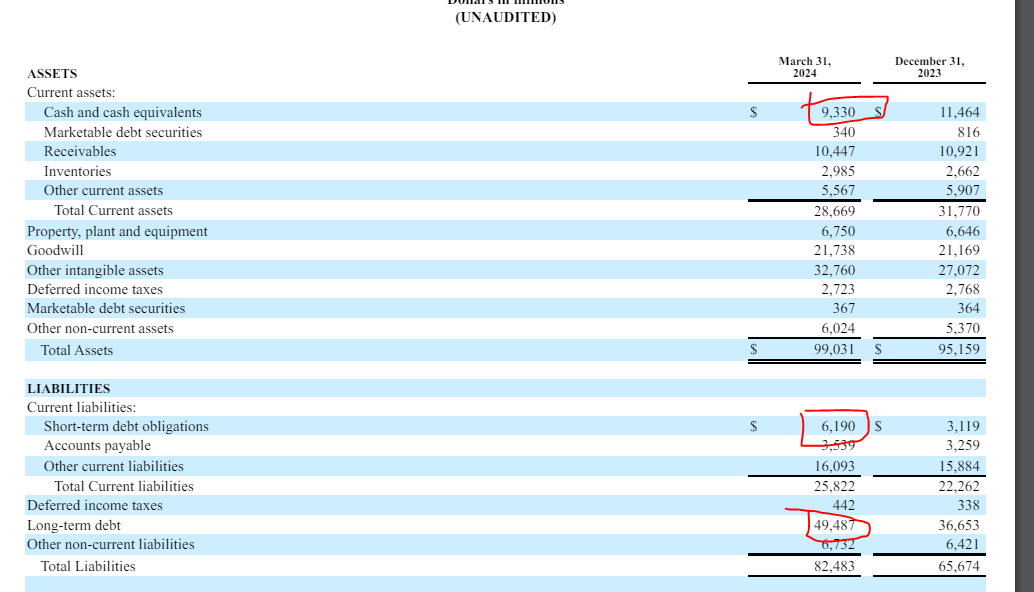

Ahora bien, subida de 18 bns$ en deuda neta por la adquisición que han hecho. Se queda en unos 46 bns$ de deuda neta y capitaliza 91 bns$. EV 137 bns$, así que EV/FCF x11-12.

El EBIT si quitamos los 9bns$ que se mete en impairments al año (Ojo al dato, poco no es) se queda en 16 bns$, así que deuda neta/EBIT x3 aprox.

Por valoración parece estar en precio pero es una farma así que la clave es saber si tiene algún medicamento top que vaya a salir pronto, si expiran patentes, etc. Pero con lo que veo me da un miedo enorme de que dilapidan dinero mediante adquisiciones estúpidas.

Pfizer estaba por encima de 40 antes de bajar a 26. Si fuese a invertir en BMY me preguntaría qué compraron desde 2020 (y la de 2019 que también es enooorme), ver cuánto aporta a las ventas, y qué leches han hecho ahora. Porque si resulta que se han columpiado y en unos meses o 1 año se desmarcan con otra adquisición de mierda por 15-20 bns$ tenemos un Pfizer en toda regla.

14 Me gusta

Efectivamente, tanto BMY como PFE están en una fase parecida de renovación de catálogo. Seguramente y “con el tiempo y una caña”, conseguirán emerger a un nuevo ciclo. Es el riesgo de invertir en farmas.

Por si fuera de algún interés para alguien lo que yo hago con mi inversión en empresas farmacéuticas… consiste en diversificar, diversificar y diversificar e ir aprovechando las fases bajas del ciclo para seguir cargando.

13 Me gusta

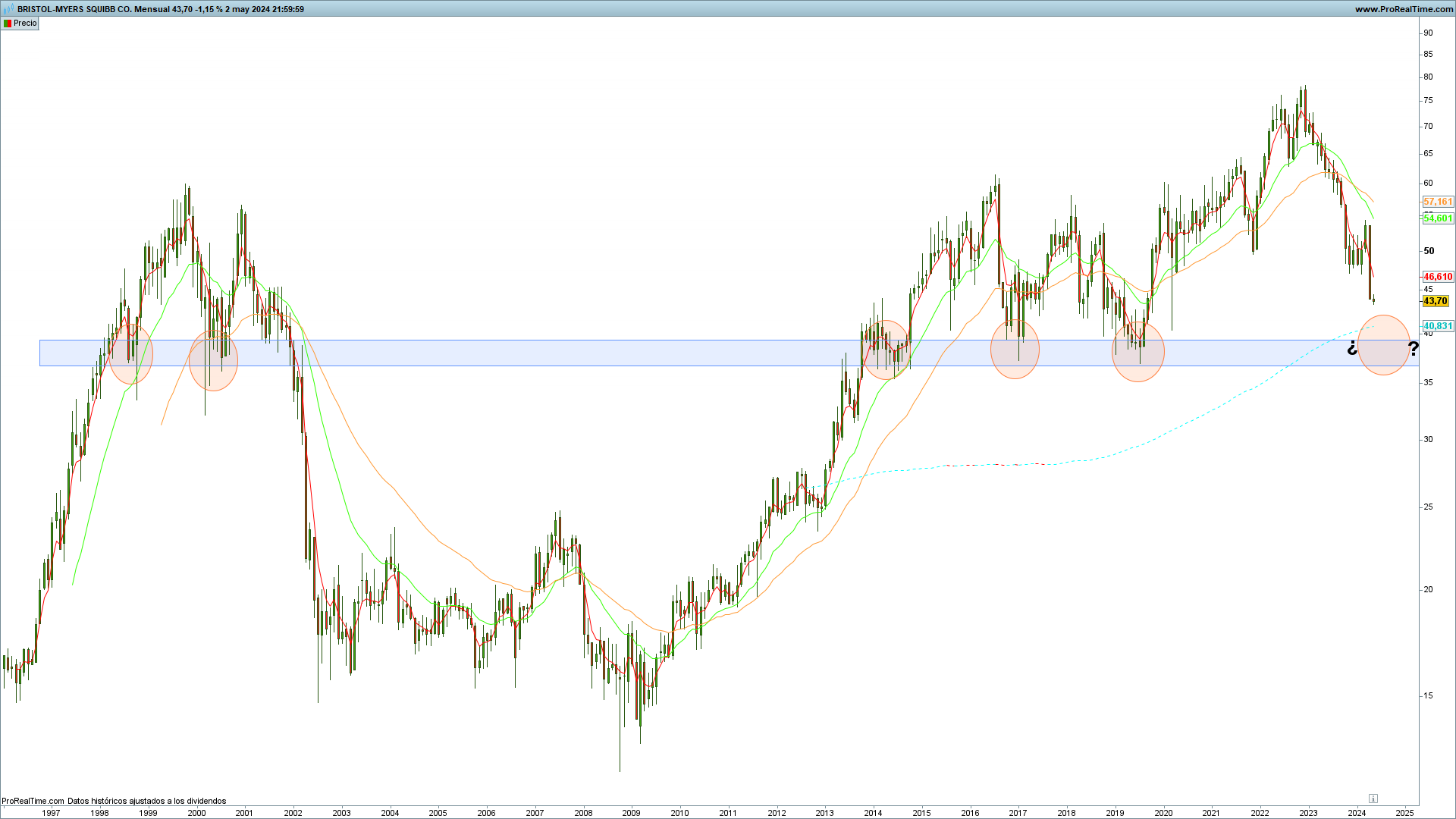

La zona señalada ha sido repetidamente en el pasado zona de referencia en el precio y lo lógico sería que una vez más volviese a mostrar su influencia sobre este, teniendo como tiene además a la SMA 200 junto a ella.

Un saludo.

10 Me gusta

Atendiendo a sus rendimientos medios históricos ya estaría en zona de descuento máximo, máxime si se tiene en cuenta que en el consenso de previsiones a dos años le siguen otorgando cifras de beneficio record y dividendos al alza, lo cual a día de hoy con la que le está cayendo parece ciencia ficción, pero el tiempo dará o quitará razones a esta gente de los números. La proyección a dos años además de por esas cifras de previsión tan fuera de rango está sin depurar, de ahí que se vaya a la estratosfera de ese modo tan aberrante y distorsione la banda de sobrevaloración, no obstante, y por lo ya comentado, aun depurándola sigue yéndose a zona de sobrevaloración descaradamente.

Sin llegar a ir de la mano del todo se acierta a ver ciertas coincidencias entre los rangos de valoración y lo expresado en el gráfico de precios.

Un saludo.

12 Me gusta

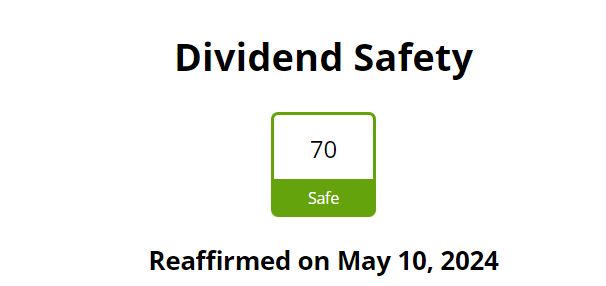

https://2.simplysafedividends.com/articles/35740

We reviewed Bristol-Myers on May 10, 2024, maintained our Safe rating, and published a Note. Our Safe rating suggests a dividend cut is unlikely.

Shares of Bristol-Myers have slumped 15% this year as investors mull the company’s sales trajectory as it faces one of the industry’s more concentrated lineups of drugs losing exclusivity in the years ahead.

With roughly 60% of revenue tied to drugs with patents expiring within the next five years, pharma-giant Bristol-Myers has been actively acquiring new businesses to diversify its income stream and avoid an earnings cliff.

This activity includes the earlier acquisitions of Celgene in 2019 for $90 billion and MyoKardia in 2020 for $13 billion. However, the company has been on a transaction binge in the past six months under the direction of its new CEO, Christopher Boerner, who was hired last November.

Under this new leadership, Bristol-Myers has acquired oncology therapeutics firm Mirati for $5.8 billion, followed by the neurologically focused biotechnology firm Karuna Therapeutics for $14 billion, and targeted cancer developer RayzeBio for $4.1 billion.

Most of these purchases were financed with debt, pushing the firm’s leverage profile to new heights and triggering a credit rating downgrade by S&P from A+ to A, but with a stable outlook.

Early indications suggest it will take until the latter part of this decade for these acquisitions to materially contribute to Bristol-Myers’ earnings growth. This will likely keep leverage between 2x and 3x, higher than the firm’s more recent norms of closer to 1.5x.

The firm intends to pay down $10 billion in debt over the next two years (roughly 17% of total debt) with cash flow, and has $9.3 billion in cash on hand if needed.

However, new leadership comfortable with higher debt and the accelerated activity to offset looming patent expirations suggest the firm’s capital allocation decisions could be more fluid than they were in the past.

Throwing some investors was the company’s earnings guidance revision last month, which now projects EPS of just $0.40 to $0.70 per share for 2024, down from the $7.10 to $7.40 range management shared one month earlier.

This significant reduction is primarily the result of an in-process research and development (IPR&D) charge the company took last quarter when the Karuna Therapeutics acquisition closed.

IPR&D charges are the amount an acquiring company needs to allocate to incomplete R&D projects at firms they just acquired. The Karuna acquisition required a hefty investment from Bristol-Myers to get KarXT, a drug designed for treating schizophrenia and Alzheimer’s disease-related psychosis, to the commercialization stage.

This adjustment has caused the firm’s dividend coverage to look far worse than reality. Backing out the one-time IPR&D charges, Bristol-Myers payout ratio settles at a healthy amount below 35%. (The firm’s leverage ratio looks worse than it really is, too.)

Source: Simply Safe Dividends

The more pressing and impactful consideration for investors is whether Bristol-Myers is doing enough to offset its impending patent expirations, with losses concentrated around 2026.

Predicting which drugs will become blockbusters, sizing their peak sales potential, and weighing regulatory risks are challenging tasks for even the most informed – making it difficult to know if the company’s more aggressive approach will pay off in the long run.

This uncertainty is reflected in the firm’s valuation, which has Bristol-Myers trading with a near-record high dividend yield.

Source: Simply Safe Dividends

However, given the firm’s long track record of successfully managing these challenges, Bristol deserves the benefit of the doubt, backed by a still strong credit rating, a healthy payout ratio, and a diverse pipeline of treatments with blockbuster potential.

For now, we’re comfortable reaffirming Bristol-Myers Safe Dividend Safety Score as we continue to monitor how the firm’s acquisitive growth strategy unfolds.

While we don’t love the firm’s increasing leverage, replacing its expiring patents is necessary to stabilize the company’s long-term outlook – and acquiring new drugs and treatments is the best path forward at this point.

If we were shareholders, we’d continue to hold our position. Thus far, the firm’s new leadership has reiterated a commitment to the dividend along with plans to begin deleveraging in the next two years.

That said, if Bristol-Myers fails to address its rising leverage in the coming years, gets too aggressive with further acquisitions, or sees major setbacks in its growth portfolio, we may reconsider the firm’s rating.

We’ll be paying close attention to the firm’s balance sheet and the success of the firm’s acquisitions, providing updates as needed.

20 Me gusta

8 Me gusta

Con lo de hoy estaría alcanzando el rango de precios señalado en el gráfico, los indicadores de volatilidad le dan márgenes de oscilación/deslizamiento de entre 8-10%.

La verdad es que tiene los ratios hechos unos zorros, llegados a este rango de precios o le da por recomponerse algo y arreglar algo sus múltiplos o se va al guano.

En el consenso de previsiones aun le mantienen las cifras de recuperación, el tiempo dirá. Por valoración, rendimiento, múltiplo … desde luego que estaría barata, pero ahí va con su mochila de deuda a la espalda.

Un saludo.

5 Me gusta

Veo que las gallinas no se quieren mojar ![]()

3 Me gusta

Yo he puesto una orden a 40,50 pensando que no entraría y ha entrado. Creo que se va a mover en esta zona, o más abajo, una buena temporada.

3 Me gusta

Yo he completado hoy tambien por un buen tiempo la posicion. La dejo a en el 3,5% de la cartera y la elimino de la lista de seguimiento

Continuo con Sbux, Vici, Mcd

2 Me gusta

No, a ver, lo que tenía muchas probabilidades de darse era el alcanzar la zona propuesta en el gráfico, y desde hace ya bastante tiempo que la tengo en el radar con ese escenario. Hoy ya ha tocado el rango, creo que seguramente es pronto aun, como dije los indicadores de volatilidad aun le dan bastante margen así que seguramente se tendrá que dejar algo más por el camino. Aunque algo insinúa y en ello apoyo el seguimiento no veo un objetivo claro en referencia como para señalarlo y por temor a poder inducir a error prefiero no comentarlo si no ofrece una probabilidad media alta de ser alcanzado como sí ocurría con el escenario previo.

No obstante y a modo señal si le he echado unas chapas hace nada para tenerla marcada. Ya según vaya viendo así iré haciendo, eso si no se pone fea del todo y salgo por patas como ya ha ocurrido en otras ocasiones.

Un saludo.

6 Me gusta