Broadmark Realty Capital BRMK es un mREIT (Mortgage REIT) cuyo management no esta externalizado (ademas posee el 4% de la compañia) y que se dedica al hard money lending que son creditos un poco mas arriesgados de lo normal: consecuentemente a un interes mas alto.

La empresa se dedica a dar creditos a corto plazo para promotores immobiliarios y aplica estas condiciones a sus prestamos:

-

Solo financia el 60% de la promocion, esto significa que el promotor debe aportar un 40% y esta dispuesto a perderlo todo antes de que BRMK pierda algo.

-

Garantias Personales del promotor: El promotor debe aportar garantias personales a la hipoteca.

-

Concede hipotecas de primer grado: El prestamista tiene el primer derecho de recuperacion de deuda en caso de impago respecto a los otros acreedores. En caso de problemas con el prestamo BRMK vende el proyecto a otro promotor o bien lo termina el proyecto (con un 40% de descuento).

-

Tasa de interes del 10% al 13% ademas del 2% al 5% de comision de apertura.

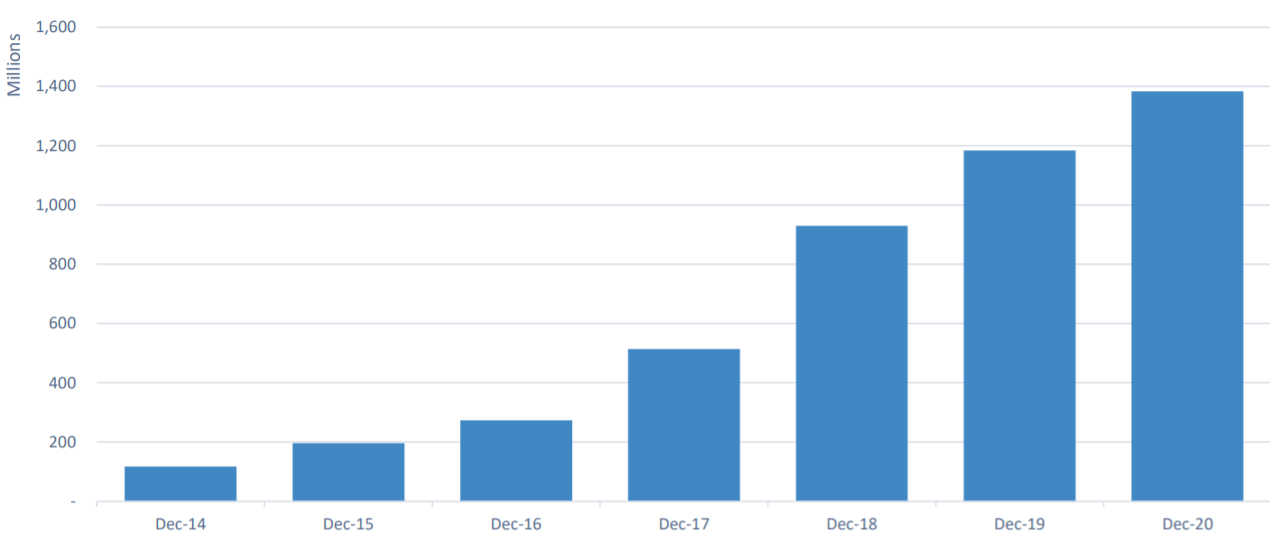

Esta es la evolucion de su portfolio desde 2014:

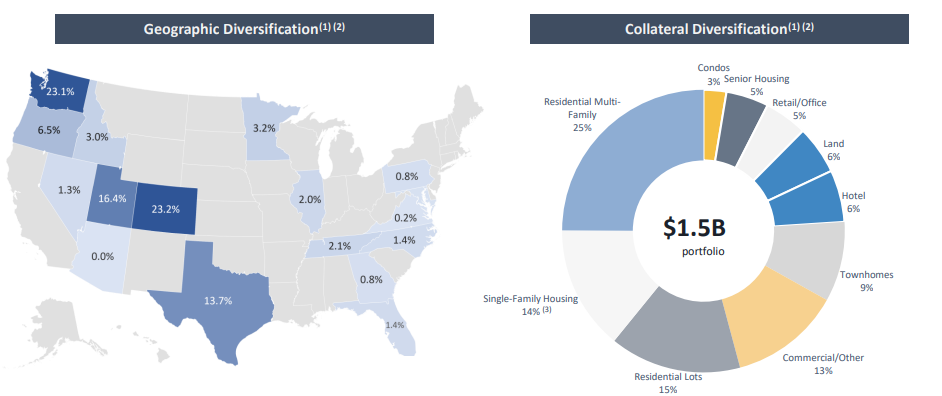

Y la diversificacion:

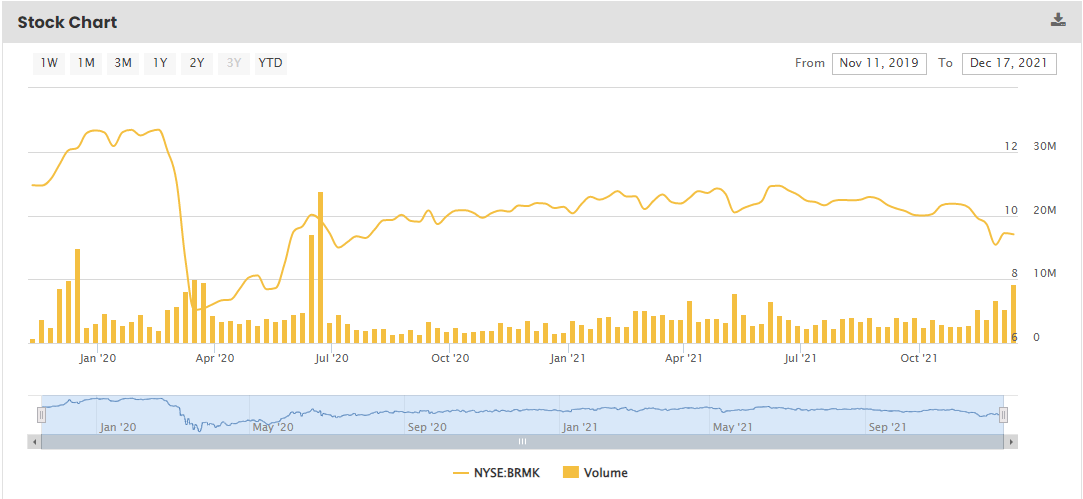

La empresa empezo a cotizar a finales del 2019 y ofrecia un dividendo mensual de $0.08 por accion, debido a la pandemia sufrio un recorte al $0.06 mensual y tras una subida del 17% ahora se encuentra en $0.07 al mes por accion, lo que significa un yield de mas de un 8% a precios actuales (8.9X).

Si bien en los 2 ultimos balances trimestrales el cashflow no cubre el dividendo, la empresa no presenta deuda, tiene un liquido de $172 millions y su cotizacion esta muy por debajo de los niveles de pandemia.

-

Q2 2021: $0.18 x accion vs $0.21 dividendos trimestrales (3x0.07).

-

Q3 2021: $0.16 x accion vs $0.21 dividendos trimestrales.

Se trata de una inversion bastante arriesgada por lo que no deberia ser una gran posicion en nuestra cartera (en mi caso es 1/4 de posicion completa). Mi intencion es ampliar poco a poco siempre que baje de los 9 euros y siempre con un ojo en los earnings results trimestrales.

He de añadir que el dividendo aunque generoso es adaptable con lo que si en los proximos resultados no aumentan los beneficios este se vera probablemente recortado cosa que ya paso durante la pandemia.

Gracias.