Una duda que me ha surgido en torno al cálculo del YOC a raíz de ver que es una métrica comentada recurrentemente, aunque no me parece la mejor porque al final premia quizá de más el paso del tiempo, algo así como la rentabilidad simple en vez de anualizada.

El tema, en una cartera B&H de manual sin ventas su cálculo está claro:

YOC = Dividendos actuales / capital aportado

Pero me gustaría saber como calculáis el YOC cuando hay ventas, ejemplo extremo:

Tu cartera es 100% una Empresa A que compras en un momento por 1.000€

Al cabo de un tiempo vendes esa posición completamente por 10.000€ ya descontando impuestos.

Compras 10.000€ de una Empresa B con una RPD del 5%

Dividendos brutos recibidos: 500€

YOC (en mi opinión): 50%

¿El resto lo veis así al comentar el YOC de la cartera o para vosotros es 5%?

En mi caso, cuando he dado el dato del 9,xx% ha sido considerando lo que en tu ejemplo es el 5%. Es decir respecto del precio de compra de la cartera independientemente de si el dinero invertido procede del ahorro, de ventas de antiguas acciones o de la reinversion de dividendos.

Si considero tu caso del 50%. Es decir considerando solo el ahorro y no las reinversiones de ventas ni dividendos me sale un YOC del 13%.

Y coincido en el que YOC solo sirve para hacer onanismo DGI. A mi una cartera con un YOC del 20% y otra con un YOC del 5% no me dicen nada como dato. Lo importante es el total return.

En una cartera con un solo valor pasa eso. Pero creo que nadie de los que estamos aqui tenemos una cartera asi.

En una cartera normal, con 30, 40, 80 posiciones, el calculo es sencillo.

Dividendos recibidos/patrimonio invertido

A medida que vendes y compras vas entrando mas dividendos o menos dependiendo de cuantos dividendos paga la empresa que vendes y cuantos la empresa que compras.

Para mi es una foto fija, un momento, y cuando haces una compra o una venta puedes complicarte la vida con calculos del estilo de calcular el YoC antes de la venta y el YoC despues de la compra.

Yo no me complico la vida. Para mi es una formula de Excel y cuando cambian uno de los dos valores, la YoC cambia. Es una guia para saber donde estoy y si con las compras y ventas gano o pierdo dividendos

Estoy de acuerdo con esto, aunque quizá le añadiría la coletilla de “en fase de acumulación”. Llegado un hipotético momento de cobrar rentas creo que la regularidad y predictibilidad de los ingresos deberían ser un factor de peso también. Un suceso de retornos poco favorable en esta fase puede echarte años atrás el objetivo si la estrategia es de venta de acciones o participaciones de fondo por encima del porcentaje de dividendos que ingresa. Y ahí le veo en gran parte la gracia al DGI además de soler ser un proxy a calidad del negocio.

Aquí creo que no te sigo, una bajada de YOC puede suponer un incremento de dividendos si se calcula como en el ejemplo del 5%.

Si vendes Apple con un YOC del 10% pero un yield del 1% para comprar AT&T con un yield del 5.5%, el YOC si no lo contabilizas como en el caso que comento al 50%, va a disminuir, pero tus dividendos aumentan.

Para mi, como he dicho la cuenta es muy sencilla, el YoC es el resultado de dividir los dividendos recibidos por el patrimonio invertido.

En que me fijo, en que el YoC a medida que pase el tiempo sea mayor, que traducido en cristiano es cobrar mas dividendos.

Es un dato puntual en un momento dado, ahora tiene un valor, mañana si veo una oportunidad y vendo un valor y compro otro, la YoC sera diferente, lo cual me da igual, lo que me importa es que a 31 de diciembre haya cobrado mas dividendos que el año anterior.

Todo depende de lo que valores y que dato te importe y para mi el mas importante es que este año voy a cobrar 10.000€ o 1000€ al mes, la cifra que sea.

@jgr23 En el caso de una cartera de una sola empresa es como tú dices.

Pero con varias empresas en cartera compradas en distintos momentos, vendidas en otros momentos, etc, creo que la fórmula debería ser:

Dividendos cobrados y previstos por cobrar en el año de cálculo / (Precio medio de compra de acción A * n° acciones A + Precio medio de compra de acción B * n° de acciones B, etc)

Así eliminas el efecto del capital no invertido en ese momento y además consideras las plusvalías como nuevo capital. Si no lo haces de esta forma, las plusvalías y los dividendos reinvertidos no se consideran capital aportado (el denominador de tu fórmula) y el cálculo se pervierte. Al menos para mi forma de entender, que considero capital aportado solo lo que sale de mi ahorro.

Quizás se me escape algo a estas horas de la mañana, no lo descarto.

Y por supuesto es un cálculo que cambia cada año y que lo ideal es hacerlo al final de año… pues a mitad de año tienes unos dividendos previstos que no tienen por qué cumplirse.

Si no tengo muy pegadas las legañas diría que el ejemplo vale para una cartera de una empresa o de varias.

No, soy un novato y tengo relativamente pocas posiciones ya que he empezado hace poco comparado con lo que lleváis muchos por aquí. Así que agradezco a los que os tomáis el tiempo de ayudar.

Pues como llevo poco aún no he tenido “disgustos” de vender así que el cálculo es sencillo, ya vendrán . Mi pregunta iba por que considerabais YOC el resto ya que es una métrica muy comentada que personalmente desde el punto de vista numérico no le veo mucha chicha sobre todo dependiendo de como se calcule, en el ejemplo de @anbax hay un buen tramo del 9.xx% al 13%. Aunque sí que es algo muy visual y motivador para entender el DGI.

Y esto precisamente quería decir, dependiendo de su cálculo, una disminución de YOC puede significar más dividendos. Con el ejemplo de una posición se ve más claro, con más posiciones el efecto se diluye pero sigue existiendo.

Yo, erróneamente o no, en el ejemplo que has puesto considero el yoc del 5%. Porque si no no sabría diferenciar dinero procedentes de ventas, de dividendos o de ahorro del trabajo. Casi nunca, por no decir nunca, vendo una acción por X€ y compro otra por esos mismos X€.

Para ver la evolución de los dividendos a lo largo del tiempo miro las cifras cobradas a lo largo de los años.

Y si:

Dividendos para el año en curso/(compras-ventas-dividendos cobrados-todo lo que le has sacado a la inversión)

Con está formula sabríamos siempre la cantidad real invertida con dinero “propio” ahorrado, el de dividendos o el de una plusvalía no se debería contar, por eso lo resto.

Esto es para el que está siempre invertido como yo, sino habría que tener en cuenta la liquidez parada que evidentemente nos perjudica en épocas de subida y nos favorece en bajadas. Recordar que a la larga, se sube más que se baja.

Yo lo entiendo de la misma manera, y como es un dato que se comenta bastante me resultaba interesante saber si estabamos todos en la misma pagina o tenia un concepto equivocado

Yo… no entiendo muy bien esto del YOC.

Tiene sentido, de primeras, eso:

Pero claro, imaginemos una inversión que has duplicado.

Compra: 100€

Se revaloriza: 200€

Venta: 100€

Invertido: 100€

100€ compra-100€venta=0€

Dividendos para el año en curso/0 => se me rompen las matemáticas.

Y creo que no entiendo el YOC.

Lo de estar invertido siempre cada vez lo tengo más claro, eso sí.

Compras 100 €, duplicas y vendes la mitad (100 €). Es esto lo que dices?

Esto significa:

Compras 100 €

Ventas 100 €, Si no vuelves a comprar esto es liquidez ahora. Si lo reinvirtieras sumaría otra vez a mas compras, si no lo inviertes también debes sumarlo a las compras.

Mejoro la formula para los que les gustan estar en liquidez y para los que aún confiamos en las matemáticas , normalmente el que se equivoca es el humano (y lo digo por mi):

Dividendos para el año en curso/(compras+Liquidez-ventas-dividendos cobrados-todo lo que le has sacado a la inversión)

Debido a que el YOC se calcula en función del precio inicial pagado por un valor, los inversores deben asegurarse de realizar un seguimiento de los costos de tenencia en los que han incurrido para ese valor a lo largo del tiempo, así como de cualquier compra adicional de acciones que hayan realizado. Todos estos costos deben incluirse en el componente de costo del cálculo de YOC; de lo contrario, el rendimiento parecerá irrealmente alto.

Yo el YOC de cada empresa lo calculo en función de mi precio promedio de compra independientemente si el dinero proviene de mis ahorros, de re invertir dividendos o de atracar un banco, ya que una vez invertido, ese dinero está cumpliendo la misma función sea cual sea su origen.

He estado pensando esto desde ayer, pero no he tenido tiempo de escribir.

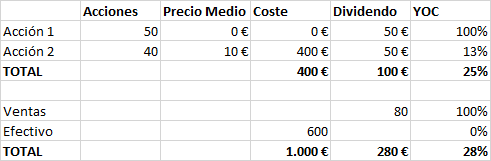

Al final solo quiero seguir un método para tener una gestión más simple, después de pensarlo creo que lo mejor es contar el precio medio, y eso incluye tanto compras como ventas. En una acción se puede ver raro, pero en el total de la cartera los números dan.

Acción 1 Compra 100 acciones a 10€:

Acción 1 Venta 50 acciones a 20€

Acción 2 compra 100 acciones a 10€

También creo, para las posiciones que salgan totalmente de la cartera, haré una línea extra en el seguimiento que se llame ‘salidas’ y ahí agrupar esos datos: coste total (negativo o positivo) y dividendos cobrados.

Así podría seguir la cartera actual (subtotal), y a la vez ver el resultado global si tengo en cuenta esta línea (subtotal global).

Hay que tirar por donde dice miguel angel, lineas extras para tenerlas en cuenta en el total de la cartera.

En estas tener los dividendos cobrados o las retiradas de efectivo.

Si mantenemos poco líquido no hace falta tener una fila con este importe, pues acabará en otra empresa y seguirá cuadrando.

, normalmente el que se equivoca es el humano (y lo digo por mi):

, normalmente el que se equivoca es el humano (y lo digo por mi):