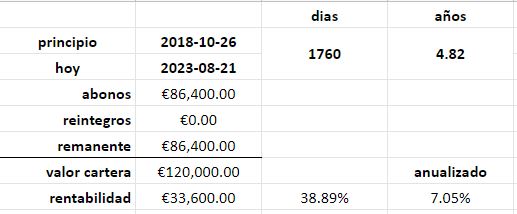

Aquí uno que se calcula la rentabilidad como los fondos. Es un puto coñazo.

Lo hago a final de año para hacerlo solo una vez y para evitar estar todos los meses obsesionado con la rentabilidad.

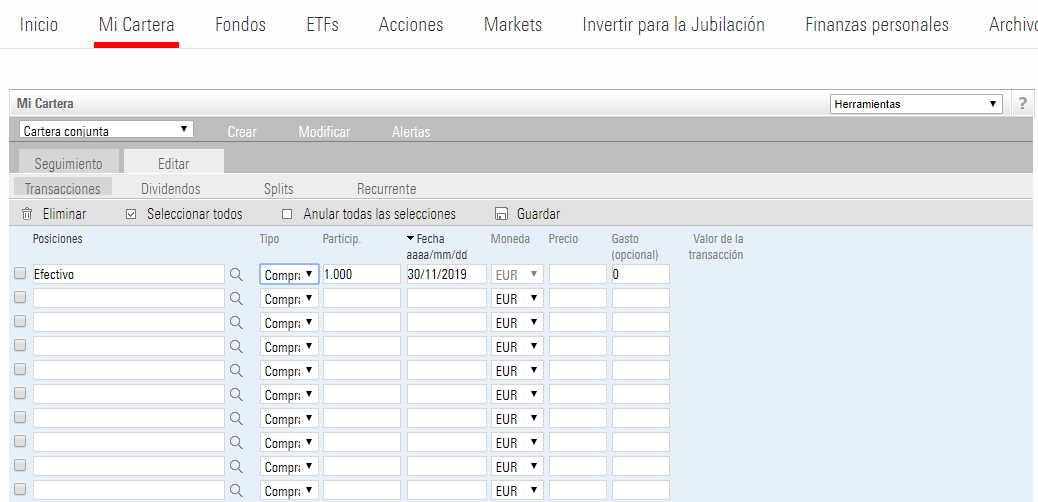

- Congelo la cartera mensualmente y la actualizo con compra-ventas

- Actualizo las participaciones “del fondo” si pongo dinero nuevo (al valor actual de la participación)

- Actualizo las cotizaciones

- Cambios de moneda

- Le sumo los dividendos de ese mes y primas de opciones…

- A final de año le meto las acciones nuevas por reinversión de dividendos (paso de hacerlo en su mes y afecta muy poco a la cartera)

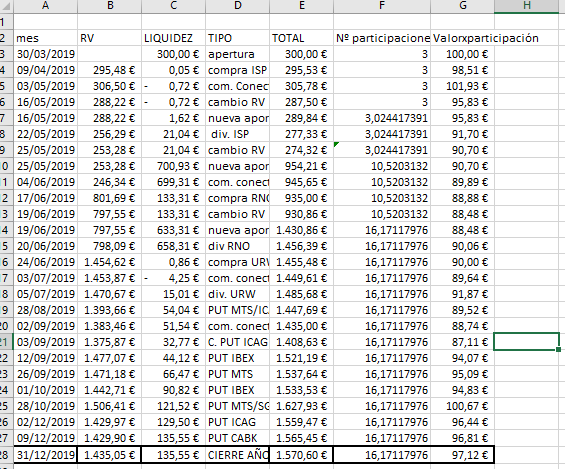

UN CHOCHAZO! Me tiro como 3-4 horas en total verificando datos y demás. Pero es una vez al año y me permite hacer resumen de situación.

El que sea informático esto lo podría hacer automático gran parte del curro… Pero no lo soy y aprender a programar sí que no tengo tiempo.

Y ya he dicho varias veces que me basé en el método que nos explico @alvaromusach.

Muchas gracias otra vez, Álvaro.