Ahora sí, maño. Esto ya es otra cosica. He pasado de un 9,67% a un 9,20% YTD.

Actualizada la fórmula en la CQSS (pestaña “Total Return”)

Ahora sí, maño. Esto ya es otra cosica. He pasado de un 9,67% a un 9,20% YTD.

Actualizada la fórmula en la CQSS (pestaña “Total Return”)

Pues esperate que estoy viendo algunas incongruencias al aplicar esto

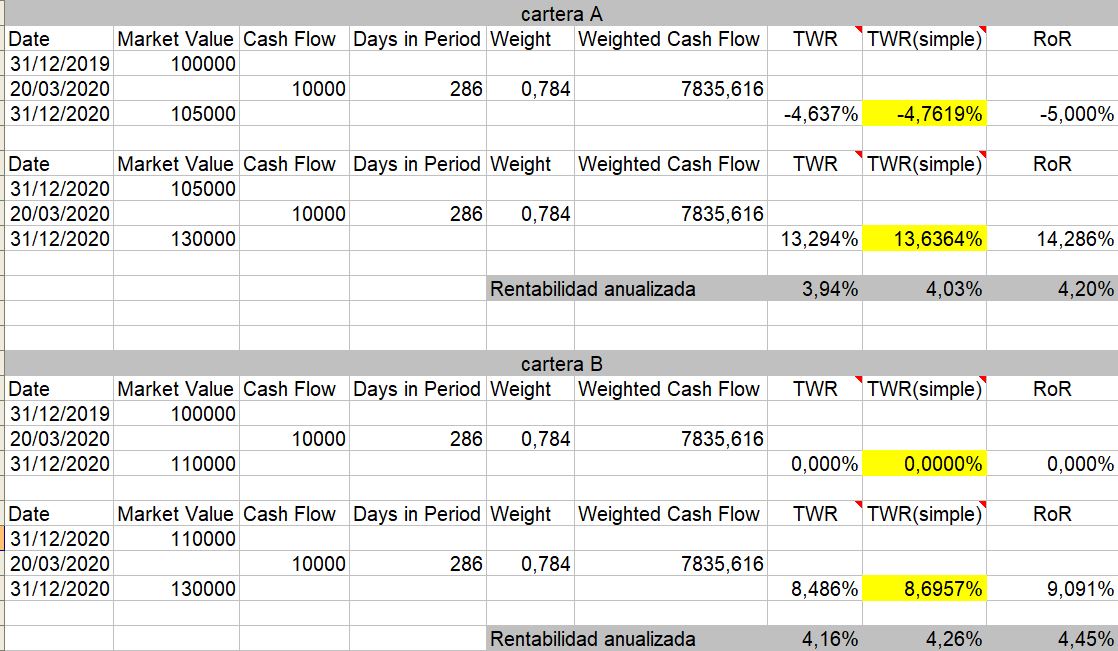

Imaginemos una cartera A:

Rentabilidad anualizada: ((1-0.047619)*(1+0.136363))^(1/2)-1=4,0313%

Imaginemos una cartera B:

Rentabilidad anualizada: ((1+0)*(1+0.086956))^(1/2)-1=4,2572%

Es decir tenemos 2 carteras que empiezan y acaban con el mismo importe y a las que añadimos la misma cantidad cada año y sin embargo tienen distinta rentabilidad anualizada

El forero con la cartera B postearía que ha sacado una rentabilidad del 4,25% y el forero A de solo el 4,03% y sin embargo han empezado con el mismo patrimonio, han ahorrado lo mismo y han terminado con el mismo patrimonio

![]()

P.D: La formula antigua tampoco “arregla” esto

En mi caso calculando la rentabilidad de esta forma y luego aplicando cada año valor final = valor inicial * rentabilidad + aportaciones * rentabilidad / 2 sale el valor final de cada ejercicio perfectamente

Luego aplico lo mismo para la rentabilidad de los indices considerando que hubiese añadido el mismo importe a un fondo indice que lo que añadi a mi cartera y voy sacando los valores finales. Resulta que la rentabilidad anualizada del ACWI es menor que mi cartera pero el importe final sale mayor. Misterios !! Pero no deja de quedarme un runrun en la cabeza de que puede que algo no estemos haciendo bien

Si luego calculo la cantidad neta después de impuestos entonces mi cartera recupera el podio porque yo ya he pagado mas impuestos por adelantado que un fondo de acumulación.

Igual me estoy columpiando pero yo entiendo que la rentabilidad anualizada es del 4,447% en ambos casos

EV 120.000€

BV 110.000€

![]()

Como dices no es problema de la formula nueva TWR(simple) ya que la antigua (RoR) y la TWR que tiene en cuenta los días transcurridos también muestran discrepancias.

Tu ejemplo calculado con las otras formulas:

Algún estadístico que nos muestre la luz?

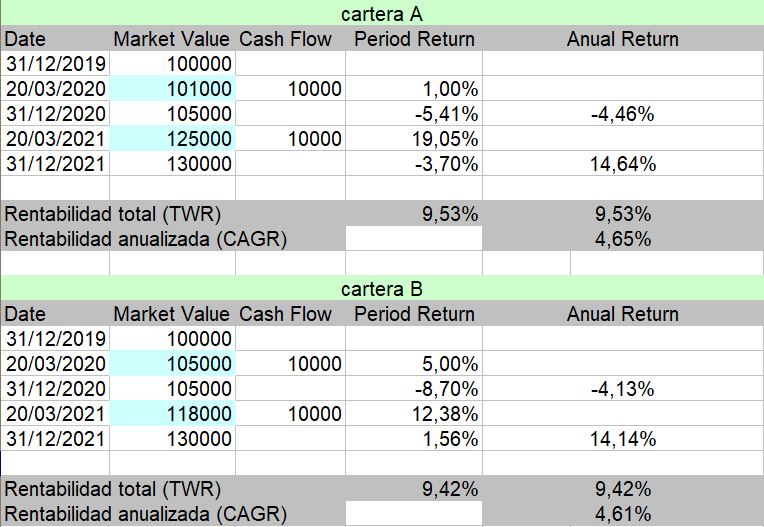

El problema es que el Simple Dietz method computa el cash flow como si todo se hubiera realizado a mitad del periodo. Así pues lo ideal es calcular la rentabilidad anual y a partir de estas, la anualizada o total para todo el periodo.

Si calculamos la CAGR con cantidad inicial y final sobre un periodo largo por ejemplo de 10 años, es como si todas las entradas y salidas se hubieran realizado a mitad del periodo, lo que va a ser mas impreciso.

@anbax he ampliado tu ejemplo añadiendo el valor de cartera siempre que hay una entrada de dinero. Así se puede calcular la rentabilidad real por periodos y de ahí la total.

Las dos carteras empiezan igual, terminan igual y aportan lo mismo, pero tampoco tienen la misma rentabilidad ![]()

¿Alguien sabría decirme si hay alguna web que proporcione la rentabilidad anualizada (CAGR) de acciones incluyendo dividendos y en varios periodos, por ejemplo YTD, 1 año, 3 años, 5 años?

Gracias

Gracias @ruindog. No me convencen. La primera es para acciones USA, con DRIP y dice “we cannot warrant the results” y la segunda es orientada a cartera.

Buscaba algo así, por ejemplo para MMM.NYSE:

Close Y-1(2021-12-31)= 177,630005

Close Y-2(2020-12-31)= 174,789993

Close Y-4(2018-12-31)= 190,539993

Dividendos 2021: 5,920

Dividendos 2020: 5,880

Dividendos 2019: 5,760000229

Daría como resultado:

TR1Y= 5,01% (((177,630005+5,920)/174,789993)-1)*100

TR3Y= 0,81% ((((177,630005+5,920+5,880+5,760000229)/190,539993)^(1/3))-1)*100

Lo calculo con datos históricos de yahoo y quería verificarlo ya que no siempre son correctos.

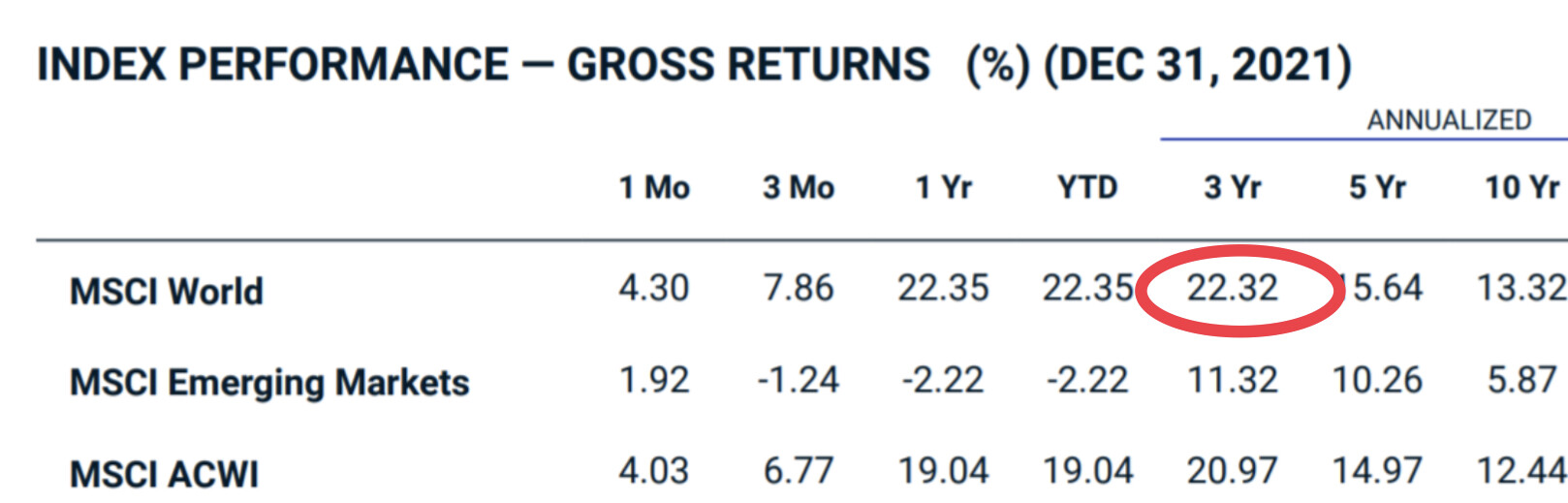

No acabo de ver cómo está calculada la rentabilidad anualizada del MSCI World Index (EUR).

Por ejemplo, muestra que a 3 años es 10,01%

Entiendo que es contabilizando los previos 3 años, es decir: 31,07% (2021), 6,33% (2020), 30,02% (2019)

Pero mis cálculos me dan 21,91% : ((1 + 0,3107) * (1 + 0,0633) * (1 + 0,3002)) ^ (1/3) - 1

![]()

La cosa es si 3 Yr es

OK gracias.

Me esperaré al informe de diciembre a ver si me lo aclara.

Yo siempre había entendido que es la opción 2). Cualquier otra cosa me parecería extraña

Es que cuando se dice 3 años siempre he creído que se dicen los últimos tres años desde el día que lo estás mirando, no los últimos 3 años completos. Es decir, en tu caso desde 1/12/19 hasta 30/11/22. Si lo miras así, en unos cálculos aproximados mirando en google finance que hizo el MSCI World en diciembre de 2019 sale estas cuentas:

Si anualizas esas cuatro cifras sale una rentabilidad del 10,10%. El descuadre vendrá del 2019 que lo he calculado a ojo y en euros.

Para el método YTD, solo tenemos la rentabilidad del 2022 (30-11-2021 hasta 30-11-2022): -5,58%.

El annual performance para 2020 (6,33%) y 2019 (30,02%), ya sí que son de diciembre a diciembre.

Como decía en el informe del próximo mes saldremos de dudas.

Claro, por eso, hay que coger 3 años y como es 1 de diciembre hay que coger 36 meses: 11 meses de 2022 (la cifra YTD), 12 meses de 2021 y 2020 (que son las rentabilidades de tu pantallazo) y 1 mes de 2019 que es el que he calculado a ojímetro de google finance. Estoy (casi) seguro que se tiene que hacer así.

Me corrijo, no tenemos ninguna de las rentabilidades de noviembre a noviembre 2019-2020, 2020-2021, 2021-2022. Solo las anuales de diciembre a diciembre y la de 2022 enero a noviembre.

Para calcular la rentabilidad anualizada debemos tener la total de los 3 años o 3 con el mismo periodo de duración (1 año).

Lo dicho, el mes que viene lo sabremos.

Yo entiendo que es como dice @juanjoo: el dato de 10,01% se refiere a los 3 años anteriores a esa fecha, no a los años 2019, 2020 y 2021.

El mes que viene se podrá comprobar, porque coincidirán los tres años anteriores a la fecha con los años 2020, 2021 y 2022.

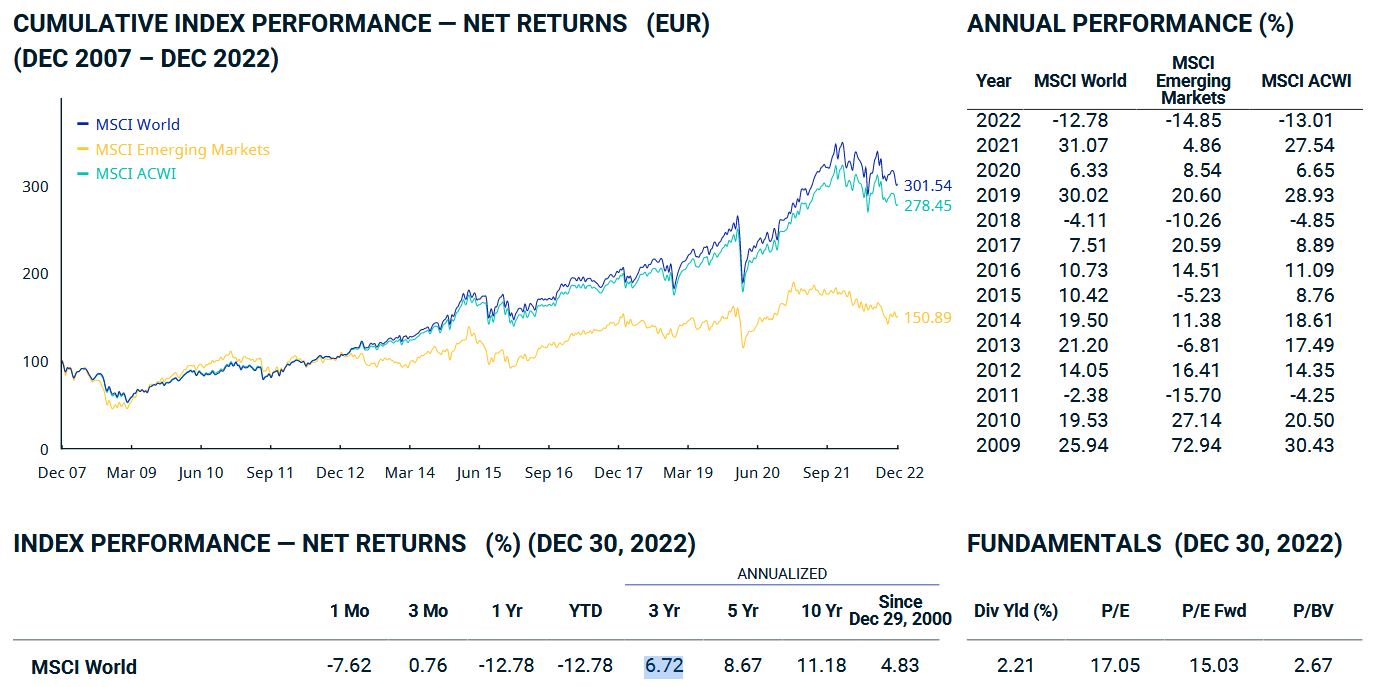

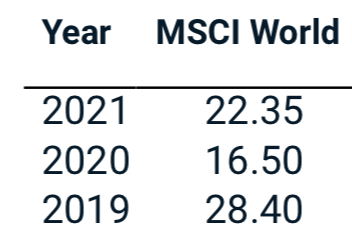

Como tenía curiosidad, he intentado comprobarlo con datos de enero pasado. He encontrado esta captura de pantalla:

Son datos en dólares, así que me he ido a la rentabilidad en dólares del World:

Haciendo los cálculos:

((1 + 0,2235) x (1 + 0,1650) x (1+0,2840))^1/3 - 1 = 22,32%

En este caso el “3 yr” coincide con los años 2019, 2020 y 2021 (porque son datos a 31 de diciembre), por eso al anualizar la rentabilidad, los datos cuadran.

Ahora ya me puedo responder a mí mismo.

El Annualized que muestra el MSCI World Index (EUR) utiliza el YTD como bien decíais:

6,72% = ((1 - 0,1278) * (1 + 0,3107) * (1 + 0,0633)) ^ (1/3) - 1