Pero si dejas como colateral un activo con una rentabilidad esperada menor que el interés del crédito, ¿dónde está la ventaja?

Y si la intención es cerrar año a año, al final acabas vendiendo igual, ¿no?

Pero si dejas como colateral un activo con una rentabilidad esperada menor que el interés del crédito, ¿dónde está la ventaja?

Y si la intención es cerrar año a año, al final acabas vendiendo igual, ¿no?

Gráficas pidiendo el 1%, da igual la cantidades. Cuatro posibilidades, primer dato rentabilidad cartera, segundo IPC, tercero intereses préstamos.

Ejemplo 8% - 3% - 2%

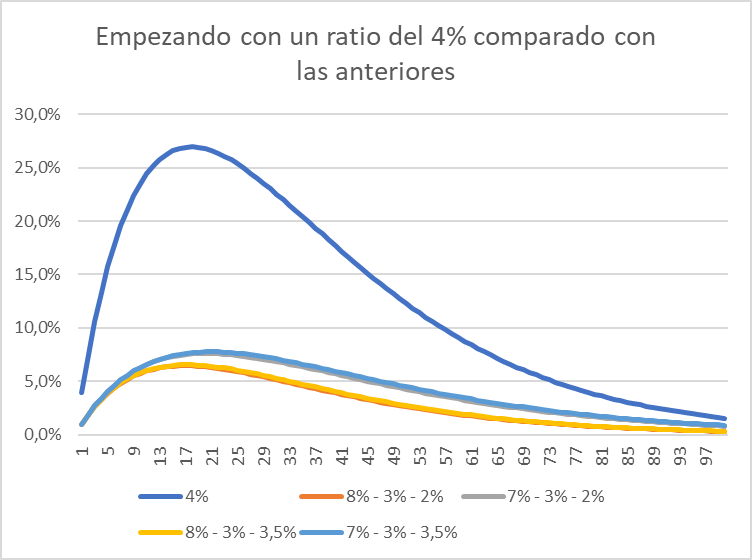

La gráfica indica cuál es el ratio de deuda, va subiendo para luego caer poco a poco (antes dije rapidamente).

En la “X” los años transcurridos, son 100 ya que lo ideal es pasarlo de generación en generación o al menos resetear gracias a la plusvalía del muerto y volver a empezar si te sientes mal debiendo el 0,5% de tu patrimonio.

Lo que no puedes es pedir el 4% ya que la cosa se desmadra. Esto es para gente que solo necesita el 1% del patrimonio para vivir, según mi opinión, para no estar estresado.

Por qué meterse en este berenjenal?, tú patrimonio crecerá mucho más rápido que con el sistema que yo tengo actualmente, quitar el 4% o menos cada año para vivir es lento para hacer crecer el patrimonio.

Voy a probar gráfica Lombardo 1% vs Vivir del 1% sin pedir prestado.

No sé si es exactamente lo mismo que un crédito Lombardo (primera vez que escucho algo sobre esto) pero hace poco vi este Video que explica como los ultra mega ricos piden prestamos al banco con el aval de su cartera. En el vídeo lo explica sobretodo por el hecho de ahorrarse el impuesto de plusvalía que es un tema que no estáis hablando y creo que es muy importante en los cálculos. Yo entendí que es como hacer la regla del 4% pero si pasar por hacienda, solo los intereses de la deuda que además se pagan solos si sube la bolsa. Por añadir otro factor a la equacions y RC tenga que trabajar un poco más.

Es justo eso lo que estoy “trabajando”. Día duro este primero de año. ![]()

Y en la segunda opcion como calculas el % de plusvalia que lleva cada participación/accion que vendes?

No lo pienso tanto ni tan detalladamente como vosotros.

Cuando empiece a cobrar la pensión pública, pienso asignarme una paga mensual escandalosamente alta para mi nivel de vida actual, y fundírmela enterita cada mes.

Sin remordimientos. Sin plan B. Entre la pensión, algún ingreso inmobiliario y un Lombardo bien estructurado (o cualquier fórmula similar con renta indexada), el objetivo será uno: gastar como si no hubiera mañana.

Ahora mismo, con tasas de ahorro del 80-90%, me resulta directamente imposible vivir así. Pero en ese futuro próximo, me convertiré en un nini derrochador con disciplina suiza.

Eso sí: la cartera no se toca. Esa será la cartera del muerto. La de los herederos. La que seguirá compuesta e indexada al mundo. Warren Buffett empezó a multiplicar su fortuna a partir de los 65. Cosas del interés compuesto. Yo quiero vivir hasta los 150 y confiar en un mundo que, con todos sus fallos, sigue mejorando. Por puro egoísmo: si a mi alrededor todo mejora, me va mejor a mí también.

Ejemplo extremo, pero ilustrativo:

Tienes una cartera de 100 millones. Quieres un “sobresueldo para el vicio” de 1 millón al año. Pues pides 20 en un Lombardo indexado.

Si el índice sube un 10% ese año, ganas 10 de revalorización y 1 neto (después del coste financiero del 5%).

Si el índice baja un 10%, pierdes 10 de valor y 3 por el coste del Lombardo.

¿Conclusión? Que estás apostando a que el mundo irá a mejor o a peor. Y yo, por conveniencia personal, prefiero creer que irá a mejor.

Eso sí: que nadie se emocione con las cifras. No es mi caso. Es solo para explicar el concepto.

Caso real: Un amigo submarinista ganaba 2.500 € netos/mes. Tuvo un accidente en servicio y podía prejubilarse con 2.000 € al mes. Le pregunté por qué no lo hacía, cojeando como cojeaba.

Me dijo: Mis gastos fijos son 2.000 €. Los 500 restantes son el tabaco, las copas y el vicio. Y si he de elegir entre cojear o el vicio… cojeo lo que haga falta.

Ahí lo tienes.

Para mí, un Lombardo es eso: el dinero del vicio. Perfectamente prescindible. Y sostenido por recursos que puedes mantener durante décadas, sin tocar lo que tienes ni arriesgar lo que puedes necesitar.

Lo voy a despreciar, suponemos la misma para los dos y que por lo tanto afecta lo mismo, se entiende que las dos carteras están invertidas en las mismos productos y tienen las mismas rentabilidades. Para comparar entre ellas no hace falta.

Lo que si hago, es que a cada venta de las dos carteras interpreto que todo es beneficio (mentira a no ser que sean dividendos) para igualarlo más.

Pero no te vas a quedar con las ganas, solo por ser tú, … la diferencia de que todo sean plusvalías a que solo sea el 50% son 8M€ partiendo de 1M€. Esto es lo que se le ganaría a hacienda partiendo de 1M€, lo normal es empezar con más millones.

Si empezaras con 10M€ la diferencia son 230M€ de ahorro con hacienda.

Ay los ricos!!

![]()

Creo que no lo has calculado o que los 20 millones solo los pides una vez y nunca más pides prestado, si no no tiene sentido pedir 20 M€ cada año, que es de lo que van los Lombardos, pides un año para los gastos de ese año, para el año pides los mismo más el IPC para los gastos del segundo año y ya vas debiendo lo del primero mas lo del segundo con el IPC y así sucesivamente.

Tú, cero que te refieres a que pides 20 M€ y ya nunca más vuelves a pedir dinero, o me equivoco?

Aún así me parece muy arriesgado estar en un 20% de ratio de deuda, un mal año de bolsa (-30%) y te pones en un 29% (20/70 = 28,57%) de ratio de deuda.

Recordemos:

Tenemos 1M€ y pedimos el 1% 0,01 M€

Rendimiento cartera: 8%

IPC: 3%

Intereses Lombardo: 2%

IRPF: 30% sobre el 100% de lo vendido. Así asustan menos los datos, se puede mejorar retocando el excel.

Para facilitar le aplico a todas las ventas un 30% de IRPF ya que somos millonarios realmente es menos si nos movemos en inversiones diferentes a los dividendos, que ya sabemos que son ![]() en cuestión IRPF que es lo que queremos salvar.

en cuestión IRPF que es lo que queremos salvar.

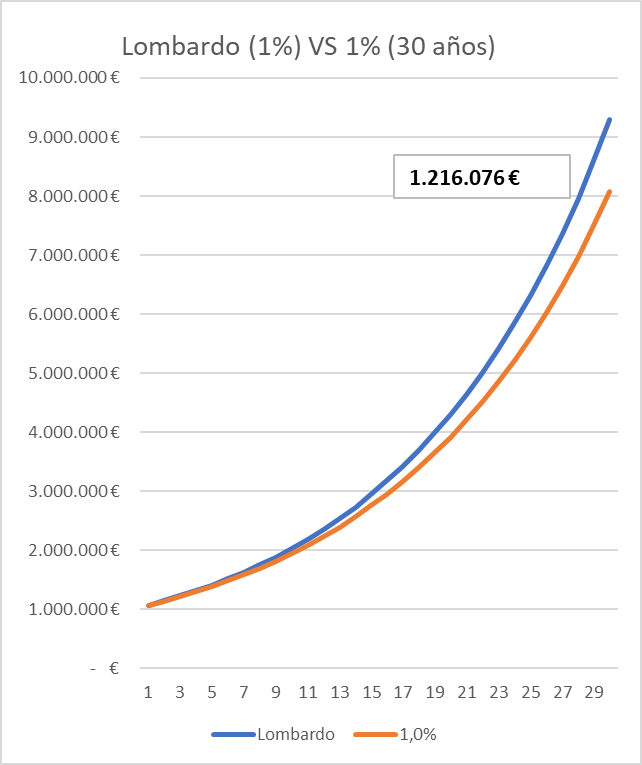

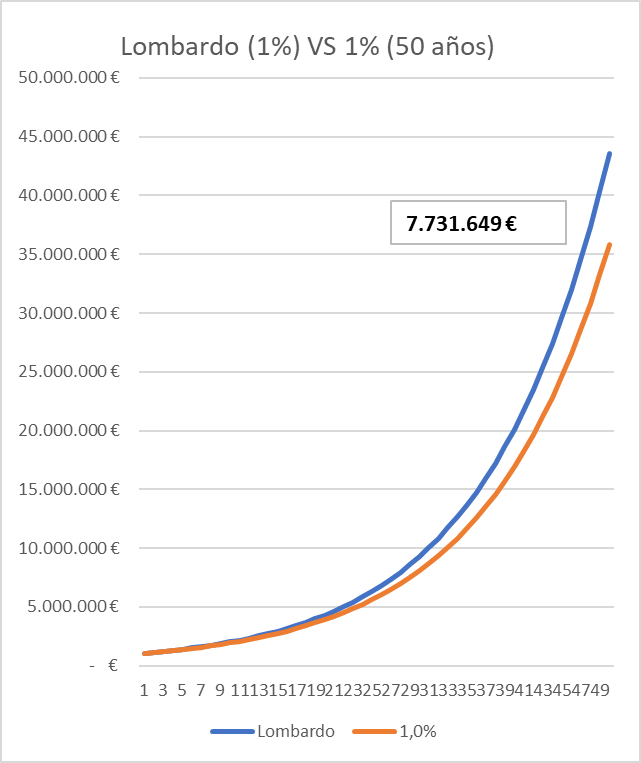

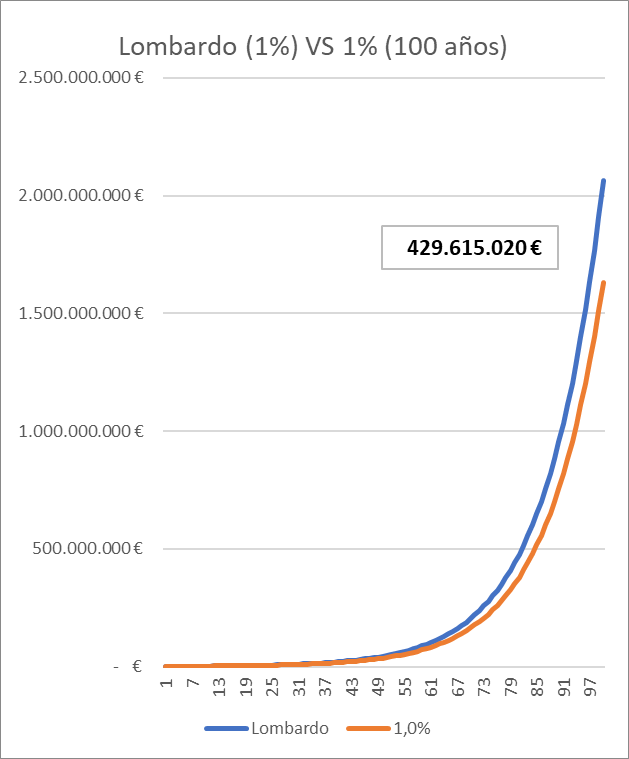

Tres graficas:

1) 30 años

2) 50 años

3) 100 años

En 30 años ya estás obteniendo mas de un 100% ( 1.216.076 € ) de lo inicial de ventaja.

PERO ES QUE EN 100 AÑOS, PARTIENDO DE SOLO 1M€ LA DIFERENCIA SON 429 M€

![]()

Pajas mentales, por ahora.

![]()

A la!!, ya tenéis propósito para este año.

Gran aportación @ifrobertocarlos

Si no lo he entendido mal, el uso de Lombardos no sería conveniente y/o comparable al 3% o 4% de retiro anual, ¿no?

Has entendido bien. Sacar el 3% para vivir es de pobres como yo. Cuando puedes vivir del 1% de tu patrimonio según mi forma de verlo EXCLUSIVA e INTRANSFERIBLE se puede valorar si le quieres seguir haciendo la peineta a Hacienda por más tiempo sin necesitar irte de España, por que en esto ya estamos más gente de acuerdo, en España se vive bien, no?.

En Galicia mejor pero ya es otro tema más discutible.

Grafica de ratio de deuda si empiezas con un préstamo del 4% comparado con los anteriores (condiciones 8% - 3% - 2%, el menos peligroso)

Hay que tener mucha guita para vivir con un 1% ![]()

![]()

Y el dinero que pides prestado quien lo paga? Una cosa es que al morirte se reseteen las plusvalías y otra que el banco se olvide de la deuda.

Dicho esto, el planteamiento de fundir pasta una vez llegado a la jubilación me parece cojonudo.

y si tienes para vivir con el 1%, diría que Hacienda también te la suda un poco. O al menos a mí me la sudaría.

Más arriba ya nos ha demostrado @ifrobertocarlos que a largo plazo no te la pueda sudar ni a ti ni a Hacienda ![]()

![]()

![]()

A mi a la hora de pagar, siempre lo mínimo posible y forma legal ![]()

Partiendo de 1M€, que ya hemos visto que con eso no da ni para pipas.

Empezando con 10 M€ lo que te la sudaría sería:

| 10 M€ | Lombardo (1%) VS 1% |

|---|---|

| 30 años | 12.160.756 € |

| 50 años | 77.316.490 € |

| 100 años | 4.296.150.198 € |

Empezando con 100 M€ lo que te la sudaría sería:

| 100 M€ | Lombardo (1%) VS 1% |

|---|---|

| 30 años | 121.607.563 € |

| 50 años | 773.164.899 € |

| 100 años | 42.961.501.980 € |

Es para que nos hagamos una idea del sudor de la gente.

![]()

Esos 40 millones de diferencia sobre qué capital son? Porque yo estoy medio convencido de que a Elon Musk 40 millones de dólares después de 100 años se la deben sudar.

Donde hay 40 M€ en 100 años?

La diferencia es de 429 M€ si empiezas con 1 M€. Esa diferencia sale de:

2.062.435.194 € - 1.632.820.174 € = 429.615.020 € (Empezando con 1M€)

Añade 0 a la derecha para 10 M€ (4.296 M€), 100 M€ (42.961 M€), etc en patrimonios totales de 20.624 M€ y 206.243 M€

SOLO ES AMASAR UN 26% MÁS DE TODO TU PATRIMONIO.

Mucho hay que sudar para conseguir eso.

PD:

Como me imagino tu siguiente pregunta, 15% a los 30 años y 22% a los 50 años.

Hola, Roberto Carlos:

¡Que no, que no… que no calculo tanto!

Para mí, el Lombardo es como una línea de crédito empresarial bien entendida: a final de año, se ajusta y se pone a cero.

¿Que el año ha ido bien? Paso el excedente al principal.

¿Que ha ido mal? Repongo desde la hucha de emergencia (2 años de colchón).

Y todo esto, teniendo claro que ese Lombardo solo cubre gastos prescindibles y no representa más del 20 % de mis gastos anuales.

Pero antes, lo básico: abrir cuenta y transferir lo poco que tengo a Suiza, en francos o cualquier moneda fuerte y seria. Esa es la fase actual, importante e imprescindible.

De momento, esto no es el cuento del Lombardo, sino más bien el cuento de la lechera. Soñar no cuesta nada y leer vuestras fundadas opiniones me sirve para razonar

¿Vivir de los intereses de los intereses? Si hacemos caso de la excel, a largo plazo, todo es posible. O no. Aunque algunos compañeros marineros creen que, con el tiempo suficiente, sus calzoncillos y calcetines sucios tirados, en el suelo, acabarán entrando solitos en la lavadora.