Tengo en MyInvestor 3 fondos indexados y 2 monetarios.

Yo no tengo tantos problemas como se leen por aquí con este broker. Es verdad que alguna vez he intentado entrar y no he podido. Pues pruebo más tarde o al día siguiente y ya está. Si total, el 99% de las veces que entro es para ver el valor de los fondos y no hacer nada.

Y como opero muy poco, pues tampoco por ese lado he tenido ningún problema.

Yo creo que no hay que ofuscarse. MyInvestor es un broker con una excelente oferta de fondos de todo tipo y al imbatible precio de cero euros. Vamos a utilizarlo para lo que sirve: cartera de fondos con pocos movimientos y pocos experimentos (me viene como anillo al dedo ).

Por lo que contáis algunos, para acciones da muchos problemas. A lo mejor todavía no es un broker maduro para acciones. Yo he utilizado siempre para eso ING sin demasiados problemas (que también he escuchado muchas quejas de ING estos años).

No sé, a lo mejor es que no soy muy exigente, pero yo estoy bien contento con mis indexados y sin pagar comisiones extra.

Si mañana sale alguna competencia real que tenga los Vanguard, iShares y Fidelity, diversificaré. Pero ahora mismo no tengo ganas de pagarle a Renta 4 las gambas.

Yo lo tengo para fondos y planes pensiones. Ahora depósitos a 3 meses, que e vez en cuando entras, y no están los depósitos. Al principio asusta pero luego te acostumbras…

Las acciones en ING y ni me planteo MyInvestor.

Una vez hice yo , y muchos usuarios, un lunes transferencia desde BBVA y llego a MyInvestor el viernes. Después de llamar, quejas , que dijeran que estaba todo bien, l final, habían “perdido” un archivo que envía BBVA. Nada grave

Estuve apunto de transferir todo e irme, pero dije, una oportunidad más va.

Es el único banco al que envío una transferencia y tengo que entrar para ver qué ha llegado (visto lo visto) . Como para automatizar operaciones y fiarte a ojos cerrados de el.

Es barato, pero a la próxima que líe, me piro. No puedo estar pendiente de que todo lo que haga, realmente se haga bien. No es serio.

El informe señala que “los flujos continuos hacia fondos pasivos pueden incrementar la capitalización de mercado de las mayores entidades, elevando aún más su peso en los índices y asegurando una mayor proporción de demanda futura por parte de los fondos pasivos”.

“Los inversores activos son fundamentales para mejorar la eficiencia en la formación de precios y sostener la liquidez del mercado en momentos de estrés, mitigando parcialmente los efectos adversos del auge de la inversión pasiva”.

Estoy pensando que tal vez el nombre de la web debería ser Los Cazaíndices. Es un hecho, los índices están de moda.

Cuando empecé en esto en 2014, poco se oía hablar o casi nada de los índices , y los libros de bogle ya tenían años.

En 2015-2016 todo era Value, Francisco Parames, Azvalor, Magallanes, todos querían el fondo de moda…Esa epoca coincidía con los dividendos y DGI, poco a poco la narrativa ha ido cambiando y muchos inversores por el camino, luego fue el growth con Terry Smith y Comgest, y ahora parece ser que si no te indexas, eres tonto.

Yo me he llegado a sentir así, y más cuando comparó las rentabilidades de los últimos 5 años.

Pero, a qué se debe todas estas modas, cual es el denominador común? Yo lo tengo claro. El denominador común es una década de rendimientos buenos.

Seguro que en 2010-2011 no se hablaría tanto de indexados , aunque ya eran populares en USA, porque no se conocían aquí tanto como ahora? Pues no lo sé, tal vez porque las redes estaban más verdes, el mal rendimiento de los últimos 10 años, no lo sé. Lo que si se, es que las modas siempre van en función de altos rendímientos en el corto plazo.

En 2020 se hizo popular la cartera permanente. Hasta libros se publicaron y nacieron dos fondos en España. Los motivos, los buenos rendimientos durante la pandemia.

Los indexados, cuanto tardaremos en cambiar la narrativa? Llegará una época en la que España gane al Sp500, cual será la siguiente narrativa ?

Yo me planteo muchas veces lo de los índices, pero creo que lo mejor será no tocar nada. Estarse quiero y esperar la siguiente moda.

Todo esto se traduce en enormes oportunidades para los traders expertos que puedan sortear estas peligrosas oscilaciones. Pero los inversores pasivos en índices que sólo tienen posiciones largas, a quienes les ha ido extraordinariamente bien en el avance constante del mercado desde la parte inferior izquierda a la parte superior derecha en los gráficos de precios, pueden enfrentarse a una dolorosa reversión

Los índices y la democratización de la inversión y en muchos casos la locura de la inversión. Pero lo que se ha dicho tantas veces, ¿cuántos aguantarán/aguantaremos el tirón en un mercado bajista? No puede ser que ahora hayamos descubierto la piedra rosetta de la inversión. Puede que la caída cuando la haya nos arrastre a todos precisamente por esa democratización y esa indexación que nos llevará al abismo. Y una vez allí, en el abismo, pues a saber. Volveremos a empezar

Feliz Navidad

Pensadlo. El auge de los índices viene de la mano del surgimiento de los smartphone, web2… El hecho de que todo el mundo lleve un miniordenador en el bolsillo con facebook, android, ios… Ha sido algo increible en nuestra historia pero ya lo vemos como ‘normal’ porque tendemos a normalizar las cosas y olvidar el pasado.

Puedes ir en el metro a trabajar mientras miras netflix en tu movil android o ios, cuando te aburres miras un poquito de face o insta y para rematar te abres un excel de microsoft para acordarte de algo del trabajo.

No veo que vaya a cambiar, solo llevamos 12 años de nueva revolución web2. Esto es comprar correcciones para seguir subiendo y ya está.

España no hace tantos años que tenemos disponible plataformas con fondos indexados con comisiones aceptables y fáciles de usar o al menos yo no las conocía, a mi esto me ha afectado mucho de cara a animarme a comprar

Yo llevo conociendo la indexación desde que empecé a invertir hace 5 años, y me suena que ya llevaba unos años hablándose del asunto. Que el precio marca el relato, pues también. Al final a largo plazo indexación, value, growth, dgi, etc, van a acabar dando buenos resultados. Probablemente en el muy largo plazo sea la indexación la que se lleve el gato al agua, y lo que suceda mientras tanto pues no será más que lo de siempre, las masas acudiendo al calor de lo que mejor ha ido.

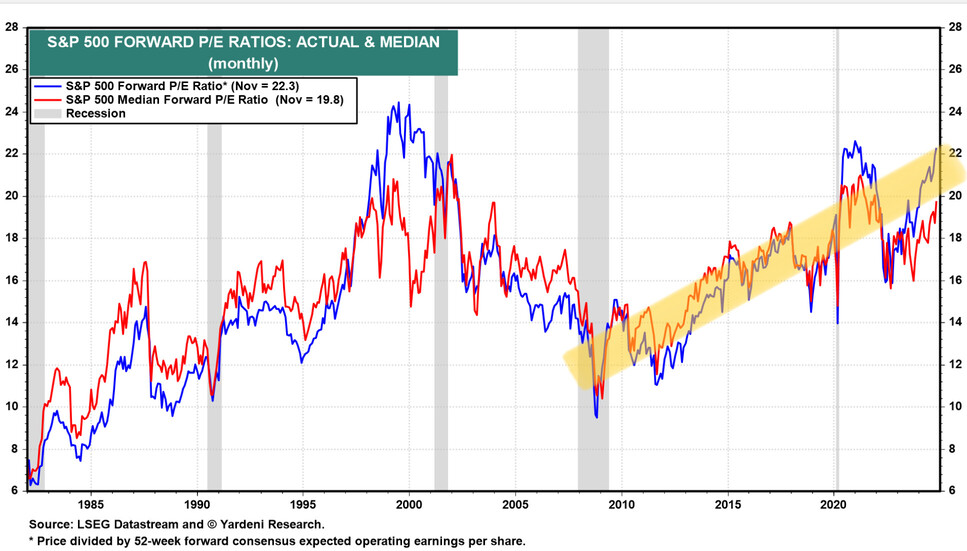

La expansión del múltiplo lleva a popularizar la indexación al igual que puede llevar a popularizar cualquier modo/forma de inversión en bolsa, o a ver si la expansión del múltiplo solo beneficia a la indexación y no a cualquier gestor activo que elija sus acciones.

La cantinela de que hay mucho inversor novato que no sabe lo que hace y a ver qué pasa cuando vengan mal dadas la llevo escuchando desde que empecé a invertir en enero de 2020 (menudo market timing tuve eh, fue empezar a invertir y a los 3 meses toma covid en toda la cara), y desde entonces ha habido una correción del 40% con el covid, 25% por la inflación/subida de tipos, y aquí seguimos, nuevos máximos tras nuevos máximos y repitiendo lo mismo que hace 5 años.

Con esto no quiero decir que no vendrán mal dadas, que por supuesto que sí, pero pensar que cuando baje la bolsa un 20% todos los “novatos” que se indexan van a entrar en modo pánico y vender y entraremos en un círculo vicioso que llevarán las bolsas a bajar una burrada pues me parece una narrativa con bastante poco fundamento.

También me parece cuanto menos curioso que se haga responsable a la indexación de la expansión del múltiplo. Haciendo una simplificación bastante burda, si suponemos que los beneficios totales de las empresas en bolsa nos vienen dados, a tanto más dinero haya invertido en esa bolsa mayor será su PER. Pero es que la indexación no es la única forma de invertir, si ahora todo el mundo decide traspasar sus fondos indexados a fondos activos, el dinero que habrá invertido es el mismo y por tanto el PER será el mismo. Pienso que la expansión del múltiplo es debido a una mayor facilidad en general para invertir, con menos comisiones, que han llevado la inversión en bolsa en general a sectores de la población que antes no invertían, y lo más importante, una época de bajos tipos y enorme liquidez que se ha canalizado vía inversión en bolsa.

Probablemente. Por otro lado, hay dos situaciones bastante diferentes:

Que la primera caida del 25-30% te pille llevando 3 meses en bolsa, con 4 duros.

Que la primera caida del 25-30% te pillé después de una década de aportar todos los meses como si no hubiera un mañana y viendo que la bolsa no hace otra cosa que subir.

La novatez no es simplemente llevar poco tiempo haciendo algo. Puedes llevar mucho tiempo y un dia ese algo hace algo que no había hecho nunca antes y a ver de qué experiencia tiras para sobrellevarlo.

Es más, me atrevería a decir que la caída del covid, tan rápida y con recuperación fulgurante posterior, igual ha metido en la cabeza de muchos que eso es lo normal y siempre va a ser así.

Leía hoy un artículo de primeros de año de El Economista sobre los fondos activos que invierten en España.

Dicen, que de 28 fondos solo 4 fondos baten al Ibex35. Como siempre, no consideran el Ibex35 con dividendos. Supongo que no es por desconocimiento si no porque muchos de estos fondos les pagarán por publicidad o de cualquier otra manera y es bueno no dejarles en muy mal lugar.

La realidad es que solo 1 de 28 (3,6%) supera el índice. He considerado como índice el Etf de Amundi que replica el Ibex 35 y que el año pasado rentó un 19,54% (a un 1% del primero y casi 2% sobre el segundo).

A 3 años (14,97% vs 14,65%) sigue ganando por poco el Okavango al ETF de Amundi pero a 5 años pierde estrepitosamente (4,65% vs 7,71%).

Más de lo mismo de lo que hablamos habitualmente por aquí, batir al índice es dificilísimo.

Y esto no va de tecnológicas, ni de burbuja de tecnología. Va de comprar Inditex, Iberdrola y los bancos, algo bien sencillo pero que solo 1 gestor ha sido capaz de hacer en los últimos 3 años.

Lo otro que me sorprende es la buena rentabilidad del Ibex35 en los últimos 3 años, más de 4 puntos que el MSCI World y más de 1 punto que cualquier ETF que siga el S&P 500).