En este caso para evitar la nueva comisión de custodia de BNP haré un traspaso total del Vanguard Emerging Markets al Amundi Index MSCI Emerging Markets y haré un aportación extraordinaria al Fundsmith Equity Feeder T. De esta forma aproxidamente el 55% de la cartera pertenece a fondos “no limpios” (Amundi y Fundsmith) y un 45% a “limpios” (True Value y Vanguard)

1 me gusta

Ruindog,

Usas el broker de BNP para algo que no sean fondos de inversión. Y si es así, que opinión te merece?

1 me gusta

Le eché un vistazo a las tarifas y me parecieron desproporcionadas. 19€ por operaciones de compraventa en gran parte de Europa, 1€+IVA por cada dividendo cobrado, mínimo de 20€ +IVA de custodia trimestral… Me suena incluso que no se permitía comprar valores USA aunque puedo estar equivocado. La única ventaja que le vi es que si comprabas empresas francesas como Air Liquide te aplicaban únicamente la nueva retención de 12,5% en los dividendos.

Estoy muy mal acostumbrado con Interactive Brokers. Sin comisión de custodia, sin comisión por cobro de dividendos, los intereses que me saco por el préstamo de acciones prácticamente me cubre las comisiones de compraventa todos los meses, cuenta multidivisa, una plataforma que va como un cohete, unos reportes detalladísimos y un servicio de atención al cliente eficaz la mayor parte del tiempo … es decir el broker casi perfecto. No me planteo trabajar con otro por mucho banco sistémico y por mucha seguridad jurídica (supuesta) que haya detrás.

Si aún tengo algo con ING Direct, Selfbank o Degiro es más por herencia del pasado que por otro motivo.

1 me gusta

Hola!

Os quería preguntar por Indexa Capital, a ver si alguno de vosotros lo ha probado y qué piensa de este tipo de inversión “pasiva”. Llevo tiempo leyendo sobre el tema y con este tipo de sitios que te permiten olvidarte de todo el tema de la inversión por una pequeña comisión me parece muy interesante. Entre todos los que he comparado (https://www.fondosindexados.net/robo-advisor/comparativa/) es el que más me convence y veo que más gente utiliza. Alguno a probado Indexa o algún otro de los que recomiendan en esa comparativa?

Muchas gracias!

Yo no lo he probado, pero llevo tiempo dandole vueltas a crear parte de mi cartera con fondos o ETFs indexados. Me estoy documentando y en cuanto tenga una valoración formada lo comentaré. En principio parece ser que es más conveniente ETFs de acumulación, por el retrasar pago de impuesto en el cobro de dividendos, y estoy viendo dos con indexación al SP 500 y a word.

En concreto el SXR8 y el IWDA, son ETFs de Blackrock depositados en europa, en euros y con muy bajas comisiones.

Hola! Creo que son dos cosas distintas: los fondos indexados y los ETFs respecto a las empresas del enlace, como Indexa Capital, que son RoboAdvisors

Los RoboAdvisors son softwares (bots) que gestionan la cartera que pueden usar indexación, pero también acciones, futuros, opciones… Son empresas que ponen a disposición del público tecnologías que usan de manera privada los “grandes”

Estos bots tienen entradas en línea de los mercados, aplican unos algoritmos y a partir de ahí realizan acciones también en linea

Los RoboAdvisors tienen que amortizar el trabajo de programación y su mantenimiento, por lo tanto sus comisiones son más altas, las del enlace por ejemplo son más del doble de la de los ETFs que yo tengo que tienen un TER del 0,25% - 0,30%

Hola a todos!

Imaginad que tenéis un amigo que no sabe nada de inversiones ni tiene interés en aprender, y que os parece que tiende a tomar decisiones poco acertadas. Imaginad que queréis “salvar” a vuestro amigo torpe y perezoso de tener sus ahorros depreciándose en un banco. ¿Cuál es vuestro consejo para él?

Como bien habréis supuesto, el torpe y perezoso soy yo. @czd es mi amigo y sabe que no miento ![]()

Cotilleando el foro, había llegado a la conclusión de que lo mío eran fondos Vanguard en BNP, pero, mi gozo en un pozo, nuevas comisiones lo vuelven menos atractivo.

¿Alguien se atreve a dar una receta para un perezoso que no busca optimizar sus ahorros pero al que no le gusta hacer el tonto?

Soy un fan de indexados tras escuchar

1 me gusta

Yo particularmente ando buscando un indexado al mundo que incluya emergentes,algo que replique el MSCI ACWI pero que sea un fondo.

Ayer me hablaron de un fondo de Amundi que cumple esto pero no lo encuentro…

2 Me gusta

No conozco ningún fondo que replique el MSCI ACWI, solo ETFs

Si no queremos exponernos vía ETFs o no nos convienen por los costes de fricción derivados de la fiscalidad, la distribución de dividendos y las comisiones, existe la posibilidad de invertir en fondos de inversión de forma global mediante tan solo dos fondos.

Uno indexado al MSCI World (usando Amundi, Vanguard o Blackrock) y otro para los emergentes (usando Amundi, Vanguard, Pictet o Blackrock). Esta es la manera más sencilla de estar invertidos en el mundo y esta posición global debería constituir el pilar principal de nuestra inversión en renta variable.

En mi cartera de renta variable tengo el Amundi MSCI World y el Pictet Emerging Markets clase P (la clase R hay que evitarla), ambos en formato de acumulación. Si se añadiese a ese mix el Vanguard Global small caps, si se tiene acceso a él, se podría cubrir el 99% del mercado mundial, ya que el World y el Emerging incluyen la parte de Large y Mid Caps. Sin embargo, si saliese un fondo indexado al MSCI IMI o al ACWI IMI (los cuales ya incluyen las small caps de serie), probablemente me tiraría de cabeza para abarcar más con menos. Mi consejo es que, si no se tiene una estrategia profunda de qué pesos otorgar a cada región, que es lo más habitual, se trabaje con los fondos más globales posibles y a correr.

5 Me gusta

Esa era mi idea: World + emergentes + (y aquí dudaba si era complicar demasiado) smallcaps.

Pero en la línea de lo que dice Ruindog, los cantos de sirena de un fondo ACWI y la posibilidad de unificar un uno sólo me seduce mucho.

¿Confirmamos entonces que no existe este fondo y que sólo hay ETF?

1 me gusta

Antes de nada… los comentarios del post anterior no son de mi propia cosecha sino extraídos del enlace que adjuntaba

Me temo que el ACWI solo está disponible en ETF.

Yo a mis hijas al nacer les hice una cartera de fondos indexados en BNP Paribas con aportaciones mensuales automatizadas. No se me ocurre una forma más sencilla de invertir

- Amundi Index MSCI World (35%)

- Vanguard Global Small Cap Index (25%)

- Amundi Index MSCI Emergents (25%)

- Pictet Europe Index P (15%) (este último con la intención de ponderar Europa frente a USA)

3 Me gusta

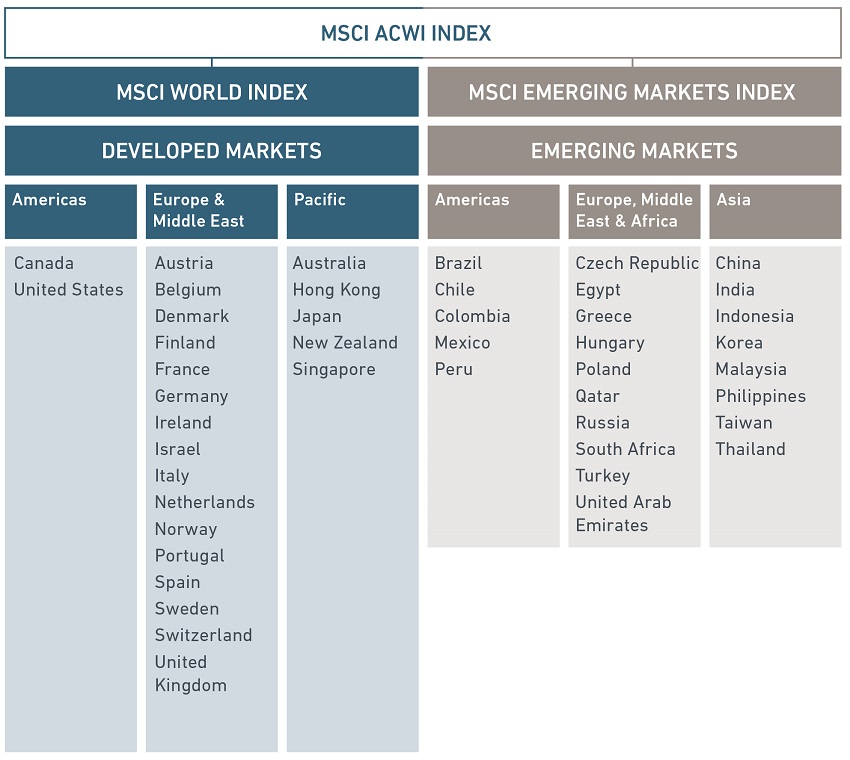

The MSCI ACWI Index is designed to represent performance of the full opportunity set of large and mid-cap stocks across 23 developed and 24 emerging markets.

It covers more than 2,700 constituents across 11 sectors and approximately

85% of the free float-adjusted market capitalization in each market

The MSCI ACWI Investable Market Index (IMI) captures large, mid and small cap representation across 23 developed and 24 emerging markets.

With 8,675 constituents, the index is comprehensive, covering approximately 99% of the global

equity investment opportunity set.

2 Me gusta

El MSCI emergentes no es un buy&hold debido al peso elevado que tienen las materias primas para estos paises, para una estrategia de crecimiento a laaaargo plazo solo he encontrado el SP500, el SP500 aristócratas y el MSCI World, estos dos últimos girando alrededor del SP500, uno como subconjunto y otro que lo tiene en más del 60%.

También es cierto que las tecnológicas ahora ya pesan más que las materias primas en estos índices, debido principalmente a China y puede que eso llegue a convertir a estos índices de emergentes en buy&hold en un futuro próximo, pero eso puede ser cierto o no.

Sobre ETF’s y fondos, cuidado con que el nombre se ajuste a la composición, por ejemplo los ETFs aristócratas se componen de aristócratas y de no aristócratas del dividendo (comprobarlo siempre con Morningstar), además las ponderaciones que dan no se corresponden con la capitalización de cada valor en bolsa y algo más importante, no siempre dan dividendos crecientes, esto puede ser debido a variaciones del valor de las monedas, pero también porque sus composiciones no son siempre de dividendos crecientes. Casos de los SPDR de aristócratas UK y Asia-Pacífico por ejemplo.

3 Me gusta

Hola a todos,

Estaba pensando en pasarme a la inversión indexada, pero antes de ello me han surgido algunas dudas sobre cómo hacerlos. Principalmente, tengo la disyuntiva de si utilizar ETFs o fondos indexados. Quería saber si podíais ayudarme en encontrar mejor forma de hacerlo para ahorrar comisiones, impuestos y gasto.

Mi idea es realizar aproximadamente una compra mensual, y llegar a tener 3 o 4 ETFs. Igualmente pienso comprar y acumular a largo plazo, no tengo en mente vender parte de participaciones y con las ventas comprar otras. Prácticamente comparé y acumulares.

Para este tipo de operativa, me recomendáis mejor utilizar ETFs o fondos indexados? En Ese caso que fondos o que brokers y ETFs son los más baratos.

Un saludo y muchas gracias por vuestra ayuda.

1 me gusta

Muy buenas!

Desde mi humilde opinión depende del importe que suponga cada compra que hagas. Al ser indexados, esos fondos suelen tener unas comisiones más bajas que los de gestión activa, con la ventaja de que puedes realizar pequeñas aportaciones sin dejarte un dineral en comisiones.

Por otra parte, los ETF suelen tener unas tarifas de comisiones similares a las que tienen las acciones, por lo que si realizas aportaciones de , por poner un ejemplo, menos de 1000€, las comisiones podrían comerte.

Hago hincapié en las comisiones porque indexandote considero que son importantes, pues se supone que buscamos optimizar.

Mi experiencia en fondos y etf no es muy grande, pero trabajé con Renta 4 un día y los fondos de Amundi estaban muy bien. Echa un vistazo a la web de elfarmaceuticoactivo, que realiza aportaciones periódicas a esos fondos.

Un saludo!

1 me gusta

Yo recomiendo por un tema se impuestos en los rebalanceos usar fondos índice. Yo tengo una cuenta en BNP Paribas para mi hijo (nació en febrero). Sólo dos fondos acciones global (70%) y bonos (30%). Voy aportando 100 eurillos al mes.

No se puede automatizar pero tampoco requiere un esfuerzo grande y es muy sencillo

3 Me gusta

BNP Paribas permite automatizar la aportación a fondos desde hace unos pocos meses.

Solo por curiosidad: ¿por qué 30% en bonos para un recién nacido? … y felicidades por la criatura!!!

Para mi el hecho de que los traspasos entre fondos sean gratuitos es un punto muy a favor del que carecen los ETFs.

Y aquí un listado de Fondos/ETFs/Planes de Pensiones indexados:

4 Me gusta

Totalmente de acuerdo, y mas en este momento en el que parece que se acercan chubascos a la renta fija.

A mi hija de 3 años, le suscribo 3 fondos de inversion de RV, 2 globales con estilos diferentes y uno de emergentes.

Con esos 3 tiene hasta que me haga abuelo

3 Me gusta

Bueno, lo lógico sería 100% renta variable. Es cierto. Pero la verdad es que nunca se sabe cuando habrá una necesidad acuciante de dinero y por eso hago caso a Graham y al menos tengo un 30% en renta fija.

En el largo plazo se pierde rentabilidad pero también tiene menor volatilidad.

Es un tema personal.

4 Me gusta