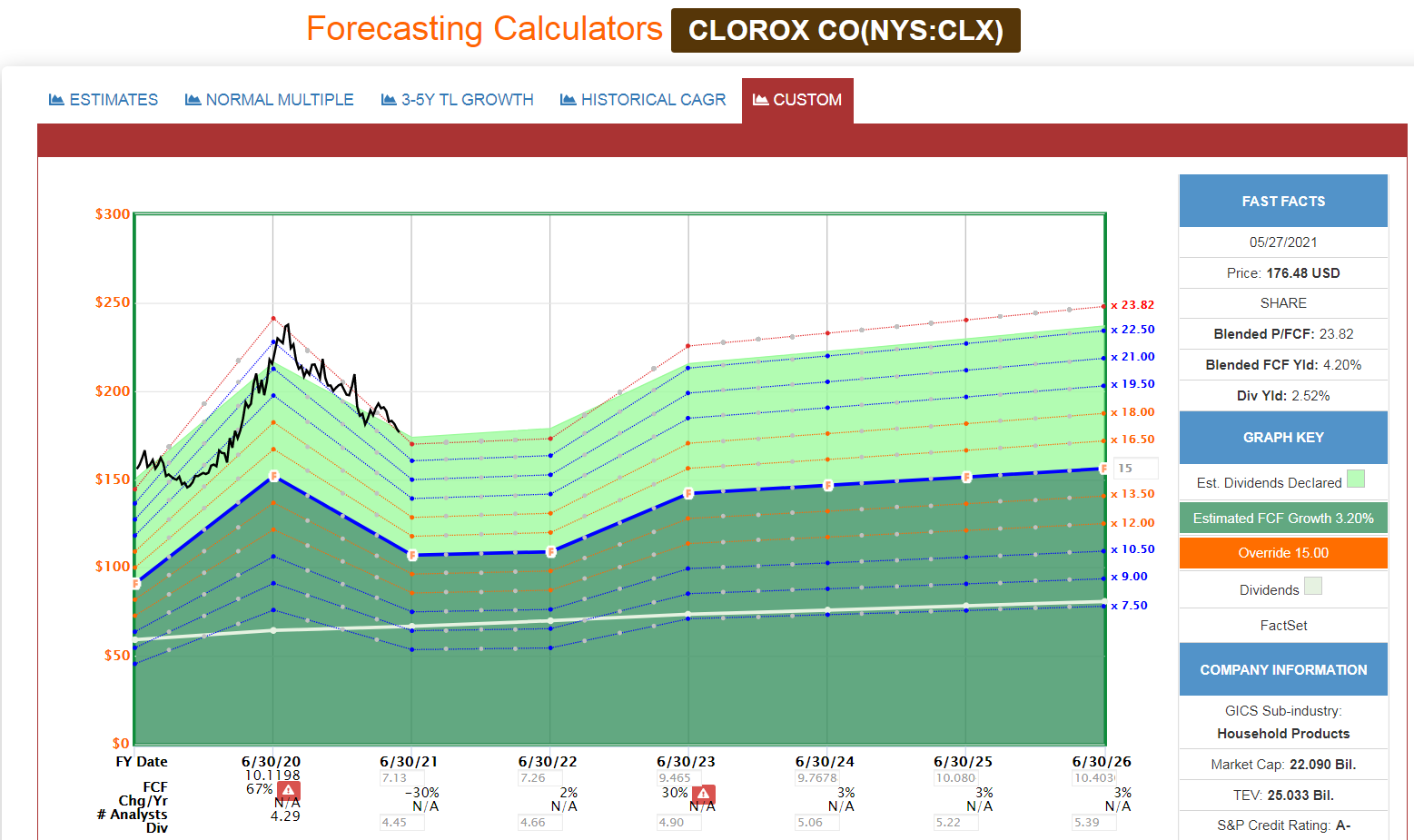

de todas formas, estamos pagando un multiplo de 23.8 Precio/FCF para una empresa que Reuters le da un crecimiento anualizado del 3.2%. Factset le da un 1%. Supongo que es resultado de los tiempos que nos tocan vivir y la seguridad que da CLX.

Pasa lo mismo en Reckitt Benckiser, subieron mucho debido a la explosión del COVID y a la fiebre del desinfectante, y han acabado corrigiendo el desajuste. En Julio 2020 llegó a rozar las 80 libras y desde entonces pues ha corregido alrededor de un 20%:

La clave en el punto actual es si esa fiebre desinfectante va a remitir hasta los niveles precovid o aunque baje se van a usar más productos desinfectantes que antes… Yo lo que veo en mi círculo cercano es que los estándares de limpieza son más altos que antes.

Totalmente deacuerdo ahora hay que ver en que precio se va estabilizar la correccion del covid.(Por simple cuestion de tener el mejor precio possible). aun asi queria ver la estrategia que van a doptar para bajar un poco la deuda que tienen.

Yo la verdad es que no la veo tan cara, está bastante más económica que PG, Cl y KMB. Os recomiendo el análisis de cartas del dividendo, no tiene desperdicio.

Sí, leí ese estudio y estaba muy bien. Parece una empresa muy estable pero la verdad que así a bote pronto sale un per 30 en una empresa que decrece. No obstante, la tengo en el radar para comprar llegado el caso.

Yo tampoco la veo muy barata, más bien es una vuelta a la realidad y cualquier día puede pasarle igual a otra de las empresas top que siempre cotizan caras.

Me pica la curiosidad … como cada uno tiene su manera de valorar y sus filtros/limites a la hora de fijar un precio aceptable, al final como es lógico, habrá tantos precios óptimos de compra como pares de ojos que la miran.

Aquellos que la seguís (y que se quieran manifestar evidentemente), ¿A partir de que precio os parecería adecuado para posible compra?