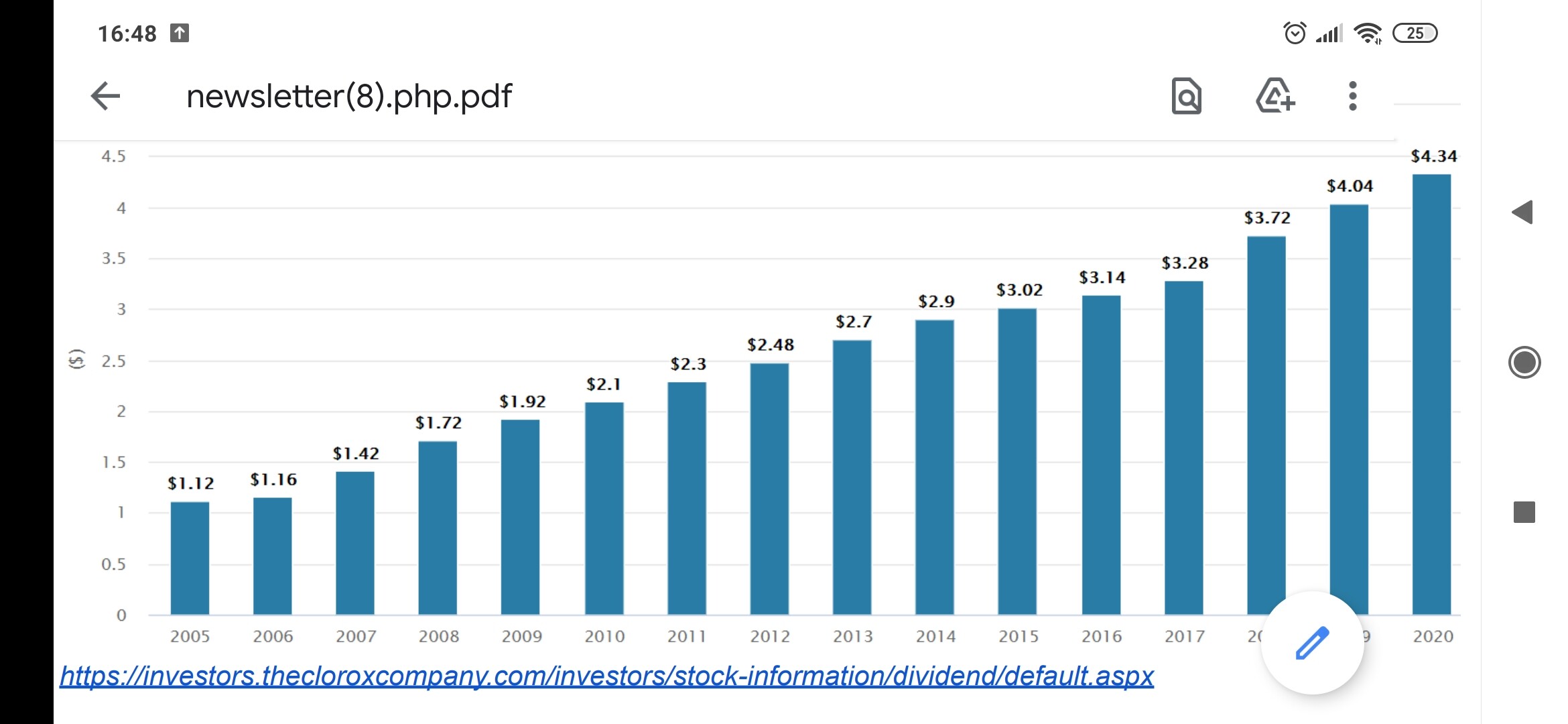

Por debajo de la Mm1000.

Y ya como dice @miguel_angel_sanz si te llega a dar un yield del 3% estupendo pero históricamente en los últimos 5 años a sido del 2,42% si no recuerdo mal. Así que un 10% por encima de eso también lo veo bueno.

2 Me gusta

Sigue dando muy poca RPD y simplysafe le da un score de 75. Al ser tan defensiva y tiene un crecimiento medio a 5 años que para mi no es. Por encima del 3% igual si para dar ¿estabilidad?

2 Me gusta

8 Me gusta

Esa seria la idea @gokuh estabilidad en la cartera

1 me gusta

Yo voy a esperar. Me parece mentira que en un día se castigue así y se pare pero a saber. Si se estabiliza la caida creo que compraré. Algunos la dan un precio justo de 140 pero bueno.

4 Me gusta

La tengo en el radar a 130, pero no confío en que llegue a bajar tanto.

2 Me gusta

Yo he puesto tb ese precio pero es más por tema subjetivo que por otra cosa.

El mundo está lleno de buenas empresas y no se pueden tener todas.

3 Me gusta

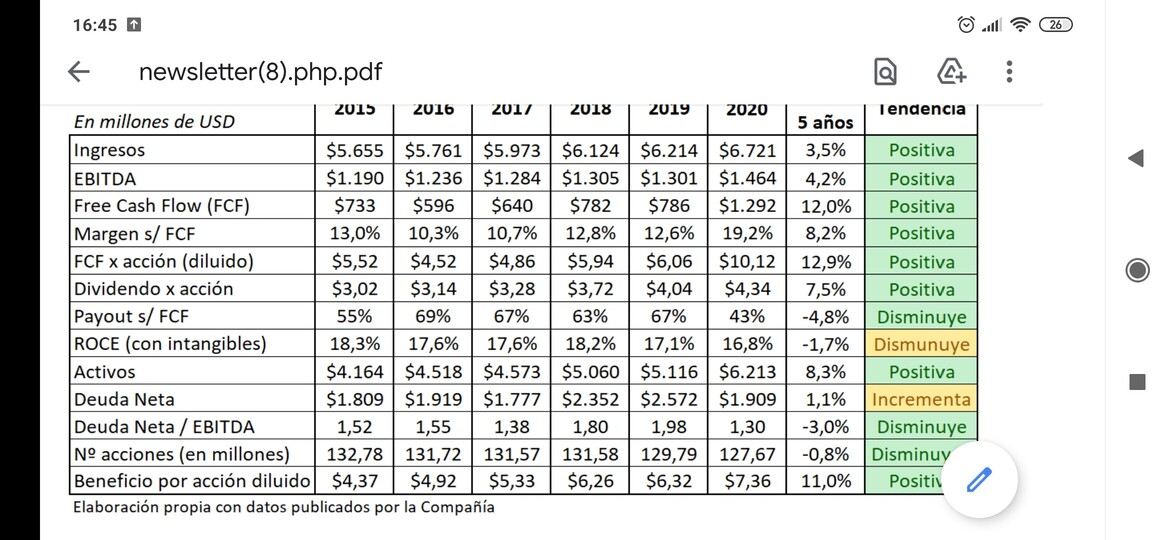

Lo que pasa es que en las cuentas de cartas del dividendo hay un bpa de más de 7$ en 2020 e incluso 6,32$ en 2019 (que se puede considerar pre-covid). Pero ahora la empresa habla de un bpa ajustado para 2022 (no se de cuando a cuando va su año) de 5,50$.

Y claro, eso es una diferencia muy grande y salen otros múltiplos.

Eso sí, no he analizado porque bajan tanto el pronóstico del bpa, igual hay una explicación razonable.

3 Me gusta

Una buena pregunta para hacer a los promotores del artículo

Voy a ello y lo mismo salimos de dudas

2 Me gusta

Gracias a los que habéis compartido el que para vosotros sería un precio adecuado en CLX.

En lo que a mí respecta, aunque lógicamente la tengo en la hoja de seguimiento, no es una compañía que siga especialmente. Basándonos siempre en valoraciones en base a rendimiento, creo que con el palo de hoy, sumado al descenso que viene sufriendo desde que marcó su máximo “histérico”, hace ahora justamente un año, ha eliminado una gran parte de la sobrevaloración que tenía acumulada. Ahora creo que estaría dentro del rango de valoración media histórica, comenzando a entrar en descuento con respecto a esta.

Y para entrar en el rango de descuento en el que se podría considerar la compra, debería de irse en estos momentos, y si no modifican su previsión de dividendo, hasta el entorno de los 135$. De ahí para abajo. Muy cerca del precio que ha comentado @Juanmanuel.

Un saludo.

19 Me gusta

2 Me gusta

No lo he visto entero, he ido al final y creo que dice que le gusta pero que aun la ve sobrevalorada. Pero no me parece que de un precio en el que crea estaría ya correctamente valorada, ¿lo menciona en algún momento del video? ¿se moja con un precio?

Es por tener una referencia de alguien que sabe de todas estas cosas y poder compararla con lo que comentábamos en el hilo de CLX.

Un saludo.

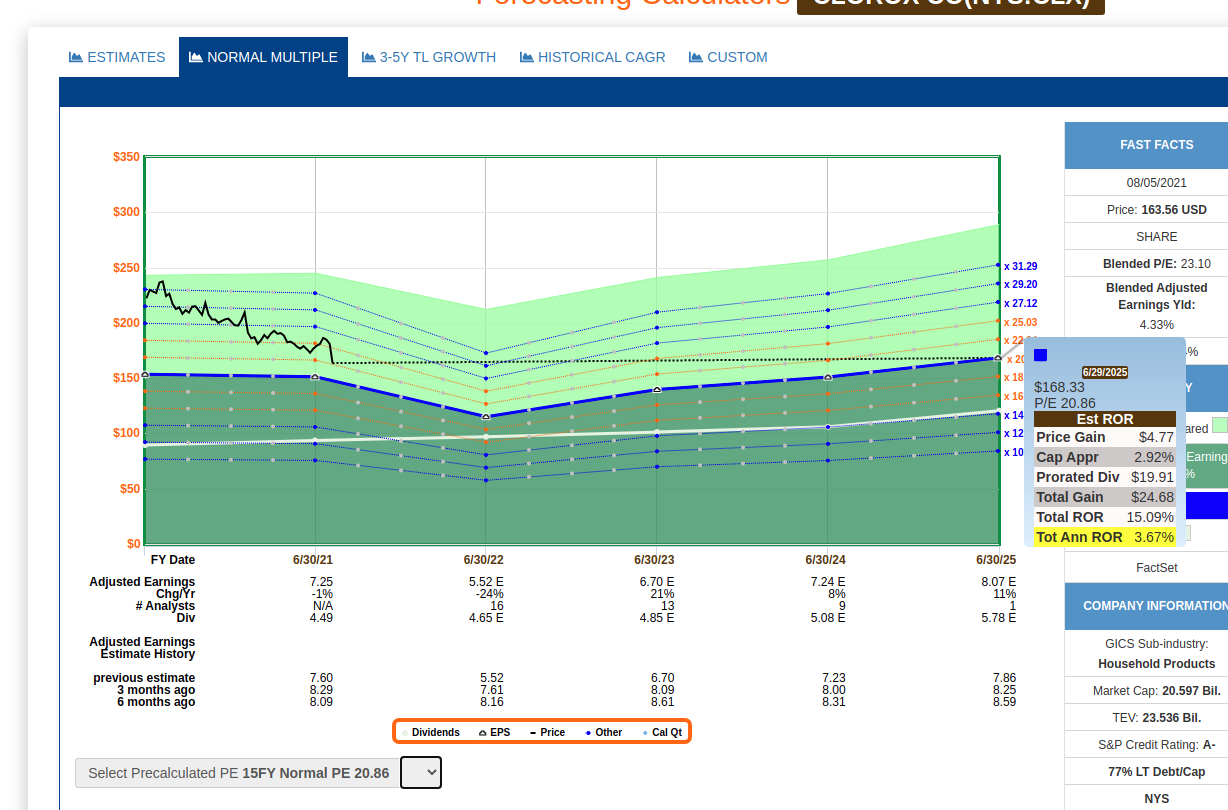

Al final comenta que cree que aun esta sobrevalorada ya que este año se espera EPS menores que el anterior, además siempre comenta que le gusta ver earnings yield > 6.5% y actualmente tiene 4.33%,

Cogiendo el PE medio de los ultimos 15 años me sale esta proyeccion si te sirve de ayuda

Las predicciones de crecimiento han ido hacia abajo por lo que habria que tener ojo con las cifras, posiblemente sean menores en un futuro.

Los analistas parecen bastante precisos con esta compañia

5 Me gusta

Es una empresa con la que siempre tengo dudas, y creo que todavia deberia bajar mas, mi precio, lo dije en su hilo, estaria sobre 150€.

Pero tambien me hago una reflexion, para mi, teniendo Unilever, P&G y KMB en mi caso, y con bastante peso, no se si una compra de CLX me aportaria mucho. Por el perfil de empresa tampoco creo que llegara a ponderarla igual que las anteriores, y una posicion pequeña en cartera tampoco me aportaria demasiado.

Repito, reflexion en voz alta para mi

9 Me gusta

Análisis:

9 Me gusta

Debe estar muy de moda. Un análisis más. ![]()

Como pensamiento personal, me gusta la empresa y su poder de marca, pero que la retribución al accionista supere al FCF… Viven al límite ![]()

6 Me gusta

Opino con Miguel Ángel. Dentro de las Staples USA siempre la vi segundona.

Sus números no están tan mal y ciñéndonos a su historial dividend debería ser compra. Si esta bajada ocurre en las habituales todos habríamos entrado a cuchillo. Factor marca creo yo.

Su producto + Covid la lanzaron cosa mala y de aquellos polvos estos lodos. A -150 la metería si tengo hueco, que viene siendo siempre el problema; demasiado defensivo para elegir una marca que ni conocemos ni utilizamos porque aquí no tiene exposición.

6 Me gusta

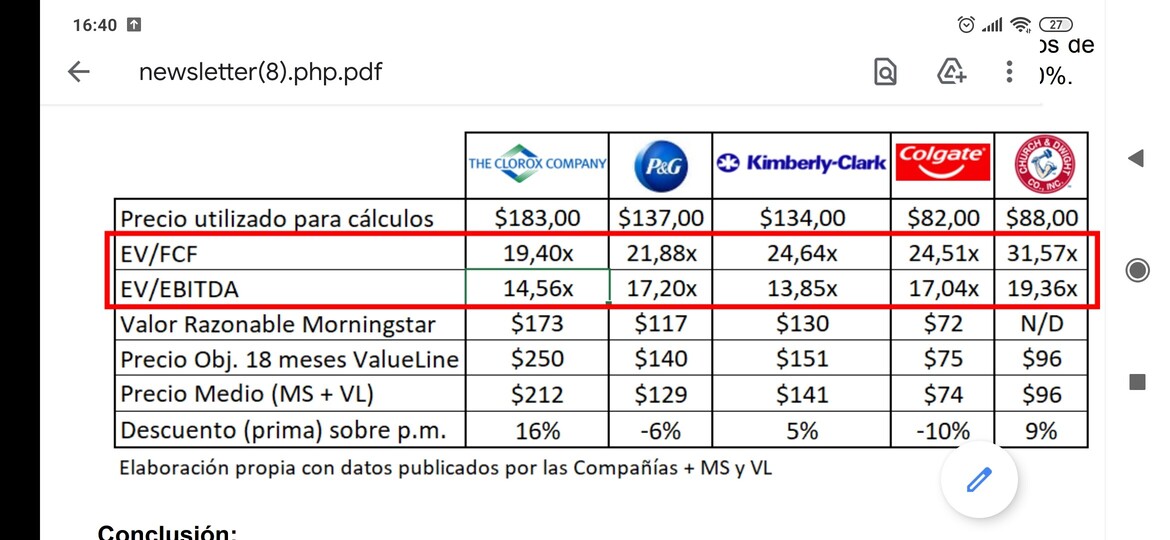

Yo no soy de mirar muchas cifras, pero vamos con el PER, el dato mas sencillo y que la mayoria de nosotros miramos, indique mucho o poco.

CLX PER 30,08

P&G PER 24,15

A que precios cotiza cada una

CLX 166 a un 30% de sus maximos historicos

P&G 143 apenas a un 3-4% de maximos historicos conseguidos recientemente.

Y a pesar de eso, CLX esta bastante mas cara que P&G

Habria que mirar por supuesto muchas mas cifras, pero a mi estas que he puesto ya me dicen por donde debo ir y que empresa debo mirar antes.

8 Me gusta

En serio, me encantaría ser cajero de un “Mercadona” en USA y ver que compra la gente y por qué.

Aclararía tanto…

2 Me gusta