¿Merece la pena invertir en KO por sus dividendos crecientes, su calidad (48 puntazos en la hoja CQSS ¿alguien sigue actualizandola?), su resiliencia y su durabilidad (consumer staple) a pesar de que no ha batido a los índices desde hace década y lo más probable es que no los bata nunca más (su EPS crece más despacio que la media del mercado)?

Yo a estos precios voy a comprar unas pocas más, llevo comprando en esta bajada que lleva últimamente. Me siento cómodo comprando una acción como KO, me da confianza, esta confianza sólo está basada en el poder de marca, nada más. Un saludo

La espero en 50-52, PER 20-21x. Si cae bien, y si no tambien.

Entre Abril y Julio de 2.020 hice varias compras sobre los 45 $ ya que, aunque el crecimiento es siempre pequeño, me daban un yield de casi el 3 %. Pero subieron a más de 60 $ y en Noviembre’22 les dí puerta ya que el yield se había quedado alrededor de un raquítico 2,3 %.

Supongo que si se vuelve a poner por debajo de 45 $ ( con los números actuales sería un PER de 18 y un Yield del 4 %) volvería a comprar, aunque fuese “como a la fuerza”. ![]()

Pero en 2020 ganó 1,95 dólares por acción, mientras que en 2023 ganará alrededor de 2,6, que es un 33% más, así que al mismo precio que entonces está bastante más barata.

En ese caso y según mis parámetros, pondría una orden de compra por debajo de los 47 $ aunque “como a la fuerza”.

Debo aclarar que para invertir en bolsa USA exijo:

- rendimientos similares, en cuanto a yield, al de los bonos del Tesoro.

- unos PER que me compensen del riesgo.

No se entiende tu mensaje. Da igual la rentabilidad por dividendo actual (yield) de las acciones en el mercado, excepto si vas a comprar más. Si ya las tenías, lo que te importaría es el YOC (yield on cost), que sólo aumenta en $KO, ya que los dividendos son crecientes en dólares.

Otra cosa es si supones que están caras, pero no me fijaría en la rpd para eso, sino en el yield del cash-flow, si ha mejorado o no.

Creo que fue un mensaje suyo el que me reportó claridad, si el total return incluye la apreciación de la acción entonces el yield que obtienes es el actual de la acción. Si es bajo vendes la posición y entras en otra que te dé más.

Muchos compañeros del foro piensan como tú y lo aplican siempre. Es un criterio que yo respeto pero del que no soy partidario.

Creo que ya he explicado antes cuál es el criterio que yo aplico. Si te presenta alguna duda, estoy a tu disposición.

Al yield on cost, aparte de para el onanismo inversor, le veo poca utilidad.

Ya, entiendo a lo que te refieres. Pero lo que quería comentar es que mirar sólo la rpd puede ser un primer análisis para ver si hay que continuar con esa acción o no. Puede que el precio haya aumentado porque ha mejorado la empresa, sus ventas, sus márgenes, nuevos mercados, nuevos productos, reducción de costes, etc. Por eso no creo que sea una buena estrategia fijarse sólo en un parámetro. El peligro es vender los ganadores y comprar perdedores. Sólo es un apunte, porque cada uno tiene su estrategia, claro

No uso el YOC. Miro el cash-flow creciente.

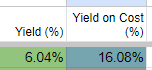

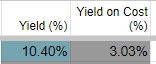

Sirve para saber de un rápido vistazo lo bien o mal que hiciste las cosas

BIEN:

MAL:

Salvando las distancias, la forma de invertir de @Juanmanuel tiene similitudes con el método de Geraldine Weiss que viene en el libro Los dividendos no mienten (creo que este es el título aunque no estoy del todo seguro).

G.W. se fijaba un canal del yield y cuando están alto compraba y vendía cuando estaba abajo (además de mirar otras métricas)

Accionistas de KO… tenéis la lata a 95c!!! ![]()

Más cara que 2 litros del néctar de Hacendado ![]()

Me encantaría saber la composición.

El otro dia flipé leyendo la etiqueta del Nestea

Té al limón, con un magnifico 0.1% de té y un generoso 0.1% de limón.

Está hecho con lo que descartan al fabricar los cigarrillos por ser demasiado malo ![]()

La Fanta naranja en mis tiempos (ahora no se) tenia un 7% de zumo natural,ahi es nada.

S2