No te da yuyu?

Antes de presentacion de resultados, y con la trayectoria que lleva? Yo soy accionista y vengo de muy arriba

Es solo una pregunta o reflexion

No te da yuyu?

Antes de presentacion de resultados, y con la trayectoria que lleva? Yo soy accionista y vengo de muy arriba

Es solo una pregunta o reflexion

Un sector muy castigado pero a largo plazo me parece que recuperará. Si ya confiaba en el negocio más arriba, ahora me parece buen momento para promediar a la baja, si no me hubiera deshecho de la posición.

Yo tb vengo de mas arriba y tengo una pequeña posición pero esperaré los resultados y aún así esperaré en volver a meter…veo otras oportunidades mas interesantes…

Yo tengo ya una posicion suficiente, no querria aumentar mas.

Incorporo UGI a cartera a 28,10$.

Entro en MMM i AMP

Ayer entré en T a 29$, si baja un poco más alrededor de los 27 seguramente añadiré más.

Vendo OTIS, CARR, paquete de TGT

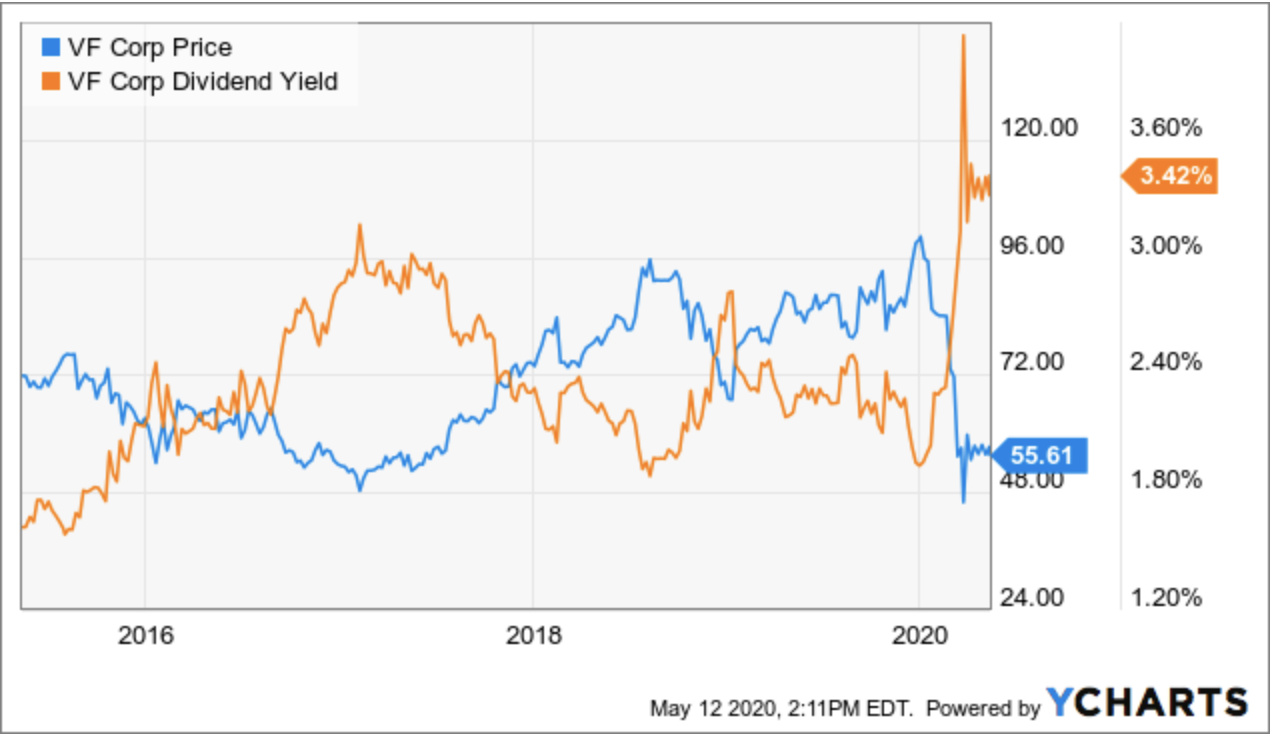

Entro en VFC

Mirando los dividendos en SA veo que recorto el dividendo en septiembre de 2019, paso de 0,51 a 0,43.

Pero me suena algun evento corporativo, puede ser?

El spin off de Kontoor Brands

Si. VFC sigue estando en la lista de aristocrats después del spin off, con 47 años de incrementos.

De hecho en enero anunciaron el último incremento.

Mientras no sea en cuatro… '-,

Pues igual no hay que descartarlo.

Amplio y de momento dejo aparcada LUV (25,55$) y abro WBA (40,60$). Entre ceja y ceja abrir TXN y ampliar en T

Compro Brookfield Infrastructure Corporation

Porque VFC? Tenia esta, Nike y Lowes como empresas candidatas para diversificar en consumo ciclico.

Saludos.

Hola AngelRR,

Ya sé que como análisis no es gran cosa y hay muchos parámetros más de percepción que de otra cosa, pero no me gusta complicarme mucho la vida con esoterismos. En general me parece buena compañía, con un histórico de dividendos muy bueno, un DG aceptable, y que ahora mismo parece devaluada por la crisis del coronavirus. He considerado un buen momento para entrar. El tiempo dirá si he acertado o no.

Sobre NKE, la tengo en el screen pero el yield es muy bajo ahora mismo (1,1%) muy en linea con el de los últimos años. Para mi tiene que bajar más.

LOW no la sigo, ni idea.

Cambiando de tema, ayer amplié MMM i AMP a sendas posiciones completas.

Coincido en tus razones. La he estado mirando por encima y me he animado a mirar mas las cuentas a ver si tienen ingresos y flujos suficientes para pagar bien los dividendos.

Respecto a las marcas y el futuro que tienen, totalmente de acuerdo.

Entro en Welltower a 39, tuve la acción hace algo más de un año, cerré posición y ahora vuelve a casa. como me gusta he preferido hacer un @miguel_angel_sanz y comprarla aunque vaya a bajar más que no esperar y tal vez no entrar.