Si yo tengo una tarta y la parto por la mitad sigo teniendo la misma tarta en 2 trozos

¿Alguna duda más?

Si yo tengo una tarta y la parto por la mitad sigo teniendo la misma tarta en 2 trozos

¿Alguna duda más?

Sí, las mismas de antes.

Tendrás dos partes supuestamente iguales, pero tú sabes y yo también que va ser que iguales iguales no van a ser. Que habrá una una que mantenga unos activos que tengan mejores perspectivas de negocio y de crecimiento que otra.

Y en cuanto a la deuda, ¿Cómo la repartirán? Y el tema demandas, si terminan palmando, ¿Van a palmar igual ambas partes?

El spin off como tal, ¿se sabe ya cuál será la proporción de reparto entre las partes, serán 50-50?

Un saludo.

Desde luego lo peor será que alguno de los dos pedazos de la tarta esté muy mordisqueado…

Yo creo que estas sesgado por los recientes spinoffs de Viatris, Organon, Haleon, etc donde parece que se han dedicado a empaquetar los pañales sucios en un sitio y a colocar la vajilla de plata y las joyas en otro pero si piensas en los spin offs de Altria + Philip Morris, Abbott + Abbvie, Carrier + Otis + Raytheon Technologies, etc no tiene porque pasar eso

Pasaras de tener una buena empresa a tener 2 empresas que se han repartido los activos de una buena empresa y ahora cada una se puede centrar en lo suyo.

Lo unico malo es si por separado pierden sinergias. Por ejemplo Pepsi se negó a separar el negocio de aperitivos del de bebidas y el tiempo parece haberle dado la razón.

Al final si JNJ post spinoff y Kenvue suben un 500% en 10 años como Abbive nadie se va a quejar

Y eso solo lo sabras dentro de 10 años ![]()

P.D: Tiene pinta de que a VFC le hubiese ido mejor sin separar Kontoor Brands porque las marcas “cutres” lo hacen mejor en entornos de crisis y alta inflación y el conjunto era más “resiliente”.

Pues podría ser que me asalte cierto sesgo por lo que se ha podido ver en los spinoffs recientes. Porque esos otros del pasado que has mencionado y en los que el reparto fue acertado a tenor de como fue la cosa después, son eso, del pasado y se llevaron a cabo ya hace un tiempo, los que se han venido haciendo últimamente no parece que los hubieran hecho con el mismo mimo para ambas partes.

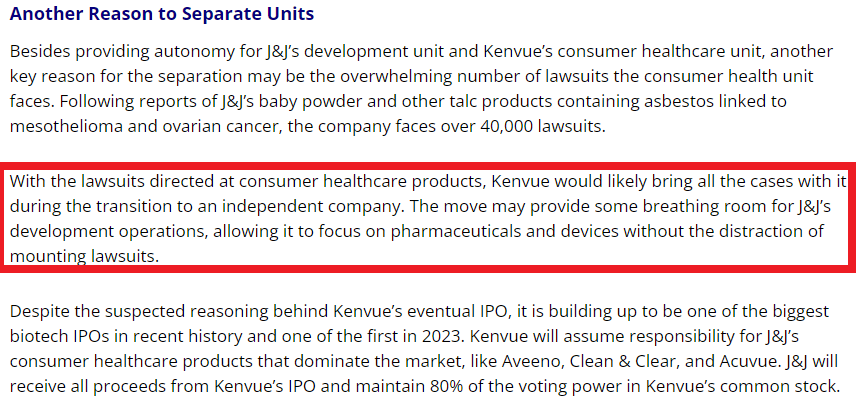

Perdón por el tole tole, pero el tema de las demandas es que para mí no es tan fácil de obviarlo con esto del spinoff, porque en teoría todo el tema de las demandas le vienen por el problema con los polvos de talco para bebes, y eso en teoría pertenecería a la parte del cuidado de la salud, la futura Kenvue, mientras que la otra parte, la nueva JNJ se quedará con todo el tema de los dispositivos médicos y farmacéuticos. Entonces, ¿le vas pedir a la que fabrica dispositivos médicos y de diagnóstico que se haga cargo de parte de los pagos que tienen su origen en una demanda sobre un producto que se fabricaba en la división de cuidados de la salud?

Yo no lo veo tan fácil.

Un saludo.

Al final, sin tenerlas, ni estar por ellas, me vais a hacer buscar …

Y súmale que la parte que se supone que presentará un mayor crecimiento será la de JNJ. Mira que si el sesgo al final no fuera tan desencaminado …

Un saludo.

¿No decía Terry Smith que a él lo que le gusta es el negocio de Kenvue?

Sin querer ser ventajista, no me había preocupado del tema porque como dije ni las tengo ni estaba por ellas, pero es que la duda que plantea el tema me parece tan obvia, y al parecer no soy ningún lumbreras porque es la misma duda que le surge a muchos otros y no es difícil encontrar lteratura sobre el tema. Y por lo que parece no es que sea una estrategia de tapadillo, es que al final es una de las razones por las que JNJ da el paso.

Así que igual si que empaqueta algún pañal (usado) que otro en Kenvue.

Según lo que dicen por ahí, la parte que iría a la nueva Kenvue facturaría en torno a unos 15k millones de $, mientras que la parte adjudicada a la nueva JNJ estaría facturando en torno a unos 80k millones de $, y siendo esto así, el tema de las demandas se lo encasquetan a la peke de los 15K millones de facturación.

Bueno, pues da para pensar, al menos un poco, no me digáis que no.

No obstante hay algo que no termino de ver claro, y es que en principio todo apunta a que estarían vendiendo la parte de Kenvue en modo matriuska, con regalito dentro, pero sin embargo la nueva JNJ estaría conservando hasta el 80% del poder de voto de la nueva Kenvue.

Un saludo.

En teoría ahí iría eso que tanto se da en nombrar ahora de la resiliencia (PS el cínico Trademark) y por ahí debería ir lo del amigo Terry, pero tú mismo has dicho ya alguna que otra vez que el amigo Terry últimamente chochea, así que no se yo si el hecho de que el negocio de Kenvue esté respaldado por el amigo Terry es bueno o malo ![]()

![]()

Un saludo.

Entonces todo bien ¿no?

Si tienes JNJ pasaras a tener el 85% en JNJ y el 15% en KKenvue de forma que si quiebra por los juicios solo pierdes el 15% en lugar del 100% como ahora

Y si las compras después del spin off puedes elegir comprar pañal sucio o joya de la corona

¿Ya te quedas más tranquilo?

No te creas, no te creas.

Un saludo.

Disculpad mi ignorancia, os llevo leyendo un par de días y me he registrado para sumar en lo que peuda. Las operaciones que hacéis en este post son para largo plazo o para trading? Lo digo porque veo que hay mucha actividad pese que se huele una recesión en meses y una caída de precios en bolsa interesante.

Un saludo.

La gran mayoría de los foreros vamos a largo plazo y basamos buena parte de nuestra inversión en empresas de dividendo creciente pero los hay tambien indexados, con etf, cefs e invirtiendo con opciones.

Sobre la recesión en ciernes, alguno hay que la está esperando con un buen cash esperando para entrar pero otros muchos (ente los que me incluyo) seguimos invirtiendo regularmente.

Como dijo Peter Lynch, ” Se ha perdido más dinero preparándose para las correcciones o tratando de anticipar las correcciones que el dinero perdido en las correcciones mismas”

A mi Carrier me parecía que le empaquetaron buen pañal de deuda y ahora a tirarse de los pelos ![]() Y ha dado un par de oportunidades el último año también desaprovechadas

Y ha dado un par de oportunidades el último año también desaprovechadas

Cuando el spinoff es de una empresa que tradicionalmente era vaca lechera para la matriz, al tener más independencia pueden salir cosas resultonas

Podrian parecer de trading pero creo que la gran mayoría las hacemos con la intención de mantenerlas muchos años. ![]()

Yo personalmente como no tengo la capacidad olfativa que comentas y tampoco tengo paciencia pues voy aportando mensualmente lo que puedo al plan.

Pero en este post se pueden publicar las compras de cualquier índole temporal ![]()

En mi caso particular yo no sé lo que va a pasar pero, al igual que muchos aquí, tengo una estrategia clara:

Dudo que así salgamos en algún periódico como los mejores inversores del año pero a largo plazo creo que ganaremos dinero.

¿ También en el caso de que la bolsa entre en una tendencia lateral de más de 10 años como ya ha ocurrido en varias ocasiones ?

Yo creo que especialmente para nosotros que invertimos en acciones de dividendos crecientes y dependemos menos de la valoración de los activos si.

Es más, el tan denostado Ibex (y con razón) a pesar de llevar 20 años en lateral una vez se cuentan los dividendos si que ha crecido.

Inicio posición en MMM

Pues he vendido WFC y la roto automáticamente por RY y TD. Subo un poco el PADI y deshago un poco de cartera USA.

Ahora toca vender algo que esté en rojo para compensar… Intel tiene muchas papeletas de salir también.