Tiene de sobra para pagar el dividendo del 6%, que os hace pensar que no va a crecer en algún momento? Efectivamente eso no lo sabe nadie, ahora es cuando hay que comprar esta. Todavía recuerdo cuando P&G llegó a dar un 4% por el tema de las marcas blancas y nadie la quería.

4 Me gusta

El producto de P&G es completamente diferente, al igual que la imagen de marca y ya no digo percepción de los consumidores.

¿Comprarias un ketchup de marca blanca o unos frankfurts? Yo sin problemas.

Ahora dime si te lavas los dientes con pasta del mercadona por ejemplo o con champú de marca blanca, cuando toca higiene y salud la gente en general no repara tanto en el coste.

2 Me gusta

Que tu percepción es a día de hoy 28/05/2025, que aunque no lo creas P&G llegó a ser una apestada dando un 4% por las marcas blancas usando el mismo relato que acabas de comentar, la bolsa se trata de comprar lo más barato posible compañias buenas para el largo plazo. A día de hoy KHC, Pepsi y GIS están dando una buena oportunidad de compra y creo que hay que centrarse en esas ahora.

11 Me gusta

Si recuerdo lo de PG y fue buena oportunidad de compra. La narrativa era desastrosa pero acabó siendo sólo palabras al azar. Nada se cumplió, las marcas blancas no le hicieron pupa ni a Gillette ni a Fairy ni a OralB.

La empresa fue muy bien y ahora vuelve a estar carísima.

3 Me gusta

Ya lo comenté hace un tiempo el el hilo de Santander, pero es un error mantener una empresa a la espera de que mejore para venderla (probablemente en cuanto se acerque a tu precio de entrada). Si crees que es una mala inversión, vende ya y pon ese dinero en algo que consideres buena inversión. Si la aguantas, no la vendas precisamente cuando se esté recuperando.

Creo que es un error que hemos cometido todos en algún momento.

2 Me gusta

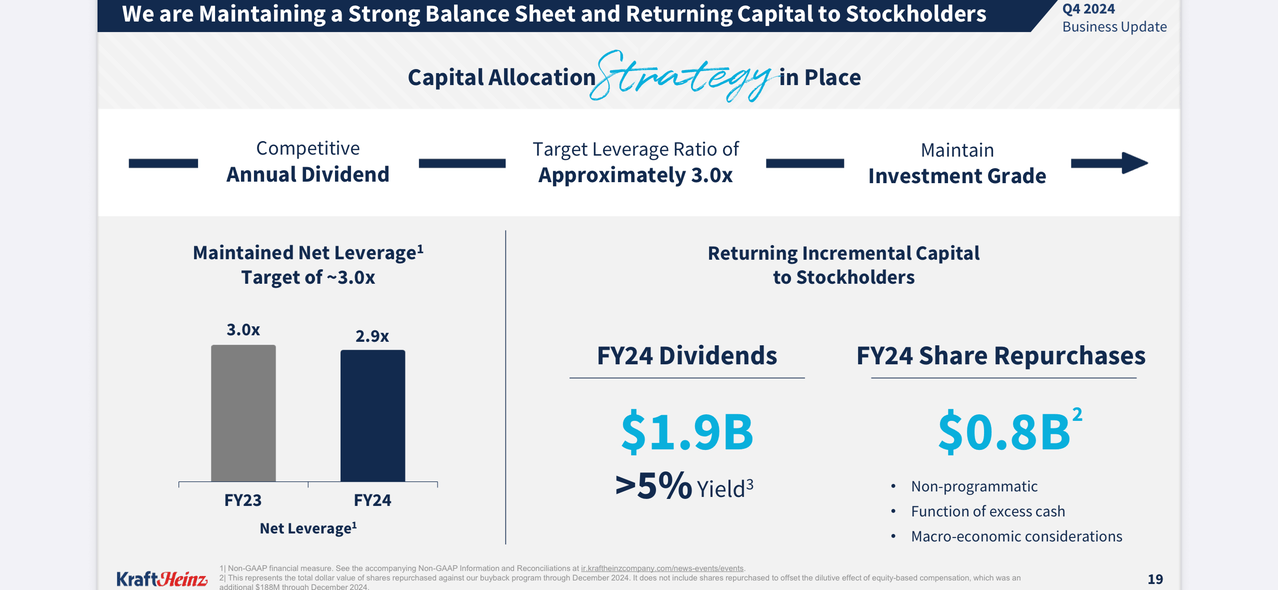

Yo la sigo manteniendo con dudas, aunque en la última presentación anual metieron esta diapositiva (creo que comentada por Gorka o el Profesor, si mal no recuerdo) donde se ve la asignación de capitales ajustando el FCF sobrante a recompras que a estos precios es lo mejor que podrían hacer.

Viendo eso y sabiendo que WB tenía una parte me quedé satisfecho. ![]()

4 Me gusta

Tomo nota pero es que ahora no veo grandes oportunidades para mover el dinero invertido en KHC

Amplío LYB, que no todo van a ser etf’s.

11 Me gusta

Llevo unos cuantos años invirtiendo, recuerdo la epoca que P&G estuvo barata que no apestada y duro poco esa situación. KHC y P&G son empresas completamente diferentes, lo unico que comparten es el título de “sector defensivo”.

Solo hay que mirar la gráfica de KHC para saber que algo pasa, que va mas allá de estar apestada.

1 me gusta

Lo que pasa, en mi opinión, está bastante claro: la cotización sólo se aguanta porque Warren sigue dentro, sino a ver quién iba a sostener la narrativa de que las salchichas y el ketchup tiene muchas barreras de entrada.

4 Me gusta

Amplio OHI, Omega Healthcare.

4 Me gusta

Rubicompra de Merck a 76$, creo que llevaba sin ampliarla desde 2021. Lo que es la vida eh, lo mismo de aquí a 0 ![]()

9 Me gusta

Pues si llevas unos años invirtiendo sabrás que esa caída que se ve en la gráfica que muestras de los 90 y tantos hasta los 20 y tantos coincide con el estado desastroso con el que se hizo la fusión entre Kraft y Heinz cargado de deuda y PER prohibitivos a parte del consecuente recorte del dividendo de doble dígito(no recuerdo la cuantía exacta) justo cuando no había que invertir en ella a pesar que Buffet estuviese invertido en ella.

Repito para mi el momento de comprarla es ahora 6% de dividendo perfectamente pagable a parte creo que han hecho recompras de acciones, PER razonable y deuda más controlada.

6 Me gusta

Por eso mismo, al llevar tantos años invirtiendo evito empresas como KHC.

Como algún compañero ha dicho, 10 años la empresa con crecimiento negativo (esto es lo más crítico), el dividendo recortado en su día sino me falla la memoria y cero crecimiento del mismo actualmente. Y en mi opinión, cómo otro compañero ha dicho, moat 0.

Prefiero comprar PEP, DGE o ADM, pero aquí para gustos colores.

Es que ni la inflación ha sabido recuperar o repercutir KHC… Y en una empresa de comida es grave, las anteriores no han tendido ese problema.

2 Me gusta

Parece que sobre la bocina a entrenado rubicompra de LYB para iniciar posición. Básicamente porque no tengo nada del sector en cartera.

9 Me gusta

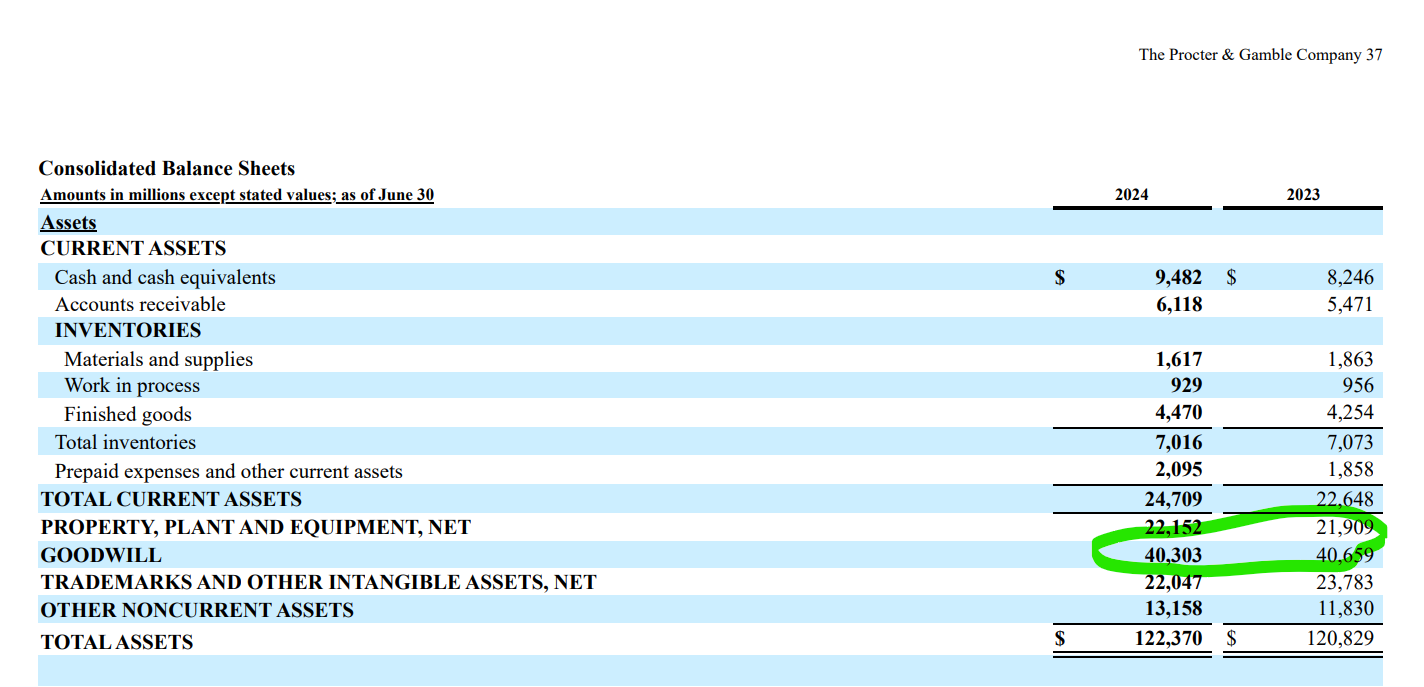

PG yo no la recuerdo a precio comprable los últimos años, algo sufriría en esos picos pero dista de Kraft.

Ni las tengo, ni las sigo, alguna vez he mirado Kraft pero me ha dado miedo la deuda, por echarle un ojo rápido, número gordo:

PG → CAGR 4%.

KHC → Ventas planas.

PG → 13B-16B de FCF. A dividendo van 9B-10B y a recompras 3B-6B. Capex 3B.

KHC → 3B de FCF. 2B a dividendo y 1 a capex.

PG → ha incrementado deuda de 20B a 25B.

KHC → ha pasado de 30B en 2018 a 18B en 2021 para estar en 20B ahora

Ahí está el principal problema, que uno con un par de años de dividendos paga todo y el otro se tiene que ir a 5

Luego el producto de PG me parece infinitamente mejor: conozco a más de uno que se pasó a Wilkison cuando hicieron la campaña aquella contra los hombres y volvió con el rabo entre las piernas a pagar esa gillette a precio de oro, tienes luego otros productos como evax, el fairy, o el del lavavajillas que quienes los prueban, no vuelven atrás.

En Kraft, pues no sé, el philadelphia en USA si es como aquí y el keptchup supongo, que a mí es una salsa que no me gusta al punto que ni la sé escribir.

PG carísima y KHC no me disgusta excepto por esa deuda, que me disgusta mucho, debería quitar o recortar ese jugoso dividendo para ponerse en un entorno de deuda bastante más bajo porque como pase de ingresos planos a enlazar caídas, va a tener que vender el tomate orlando y alguna cosa más.

Ahora mismo no veo interesante ninguna de los dos.

7 Me gusta

Buenos días compañero, me ha parecido muy interesante la comparativa.

A mí también me gusta mucho más la PG pero, al precio que está, no me encaja como una inversión mínimamente rentable a no ser que considere a PG como un bono del estado ó algo similar.

Reconozco que para presumir ( de cartera ) estaría igual de bien que comprarse un bolso de los muy caros, pero no es mi caso.

Supongo que los gestores de fondos y/ó etf’s sí que necesitarán tener empresas como PG y similares ya que son un buen “gancho” para ganar clientes.

En cuanto a KHC, también estoy convencido que es mucho peor empresa y que además tiene los problemas que bien has explicado. Sin embargo el ratio beneficio/riesgo (a los precios actuales ) me parecen suficientemente interesantes y les tengo dedicado el 1 % de mi cartera de bolsa.

Salu2

7 Me gusta

Exactamente, beneficio/riesgo ahora mismo parece mejor inversión sabiendo lo que tienes entre manos y en un % controlado como indicas.

De todos modos, he mirado un poco más y un par de comentarios que me están viniendo ahora.

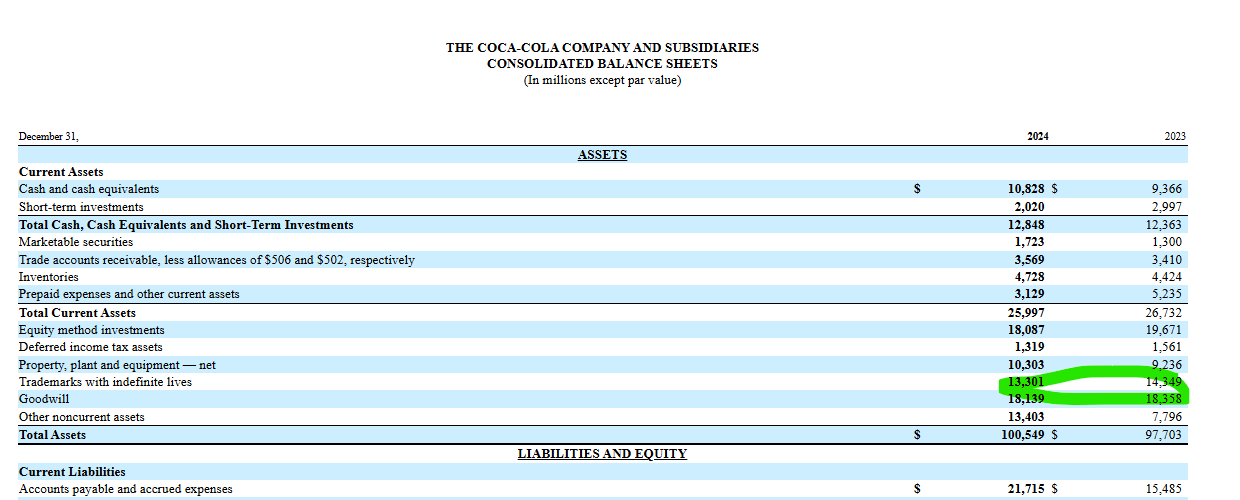

Ahí hay pastel, KHC capitaliza actualmente en torno a 10 veces menos que Coca Cola o PG

Luego el tema del crecimiento; ya digo que no la sigo mucho pero si se mantienen los tipos elevados más tiempo de lo esperado como está pasando, sigue en desventaja frente a la competencia y tendrá que elegir qué hacer, parece que tiene claro seguir la senda del dividendo.

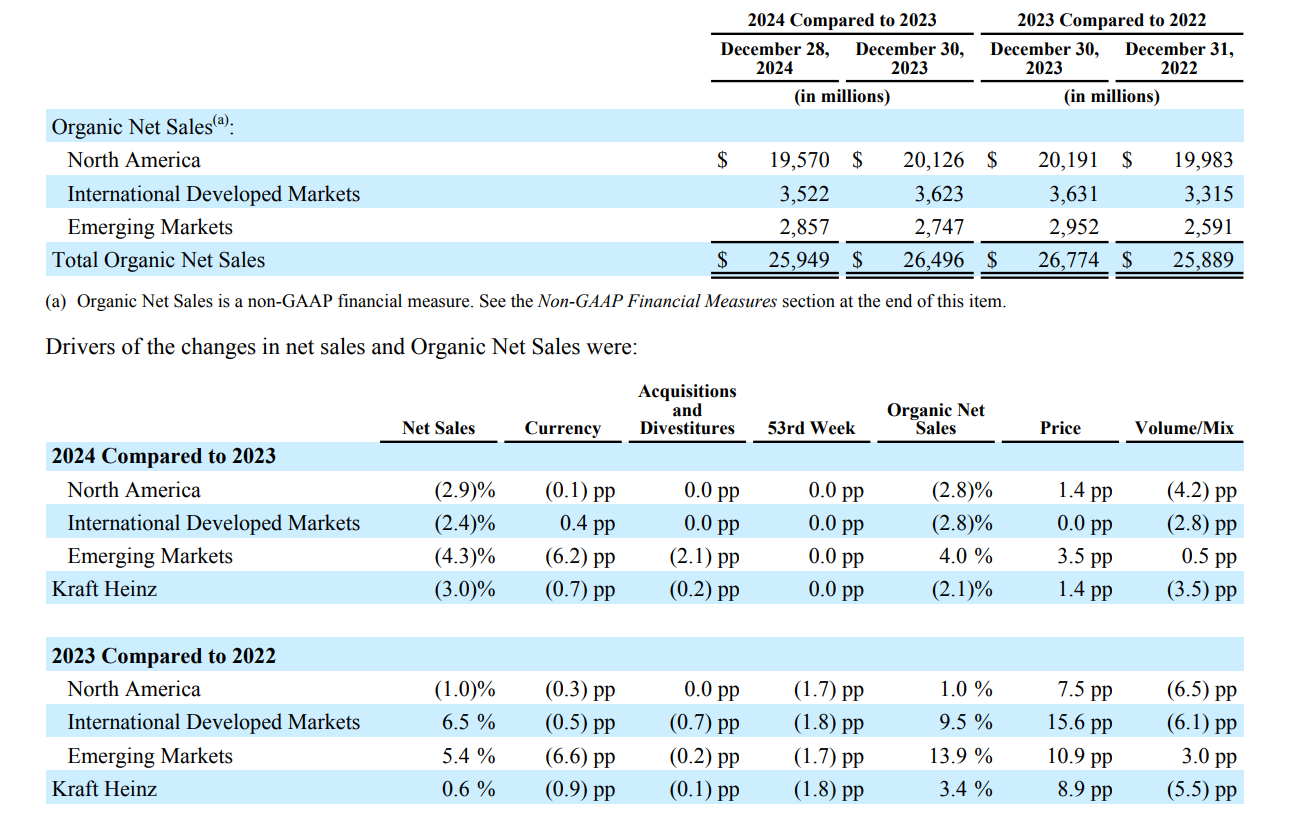

Y orgánicamente, ahora pintan bastos

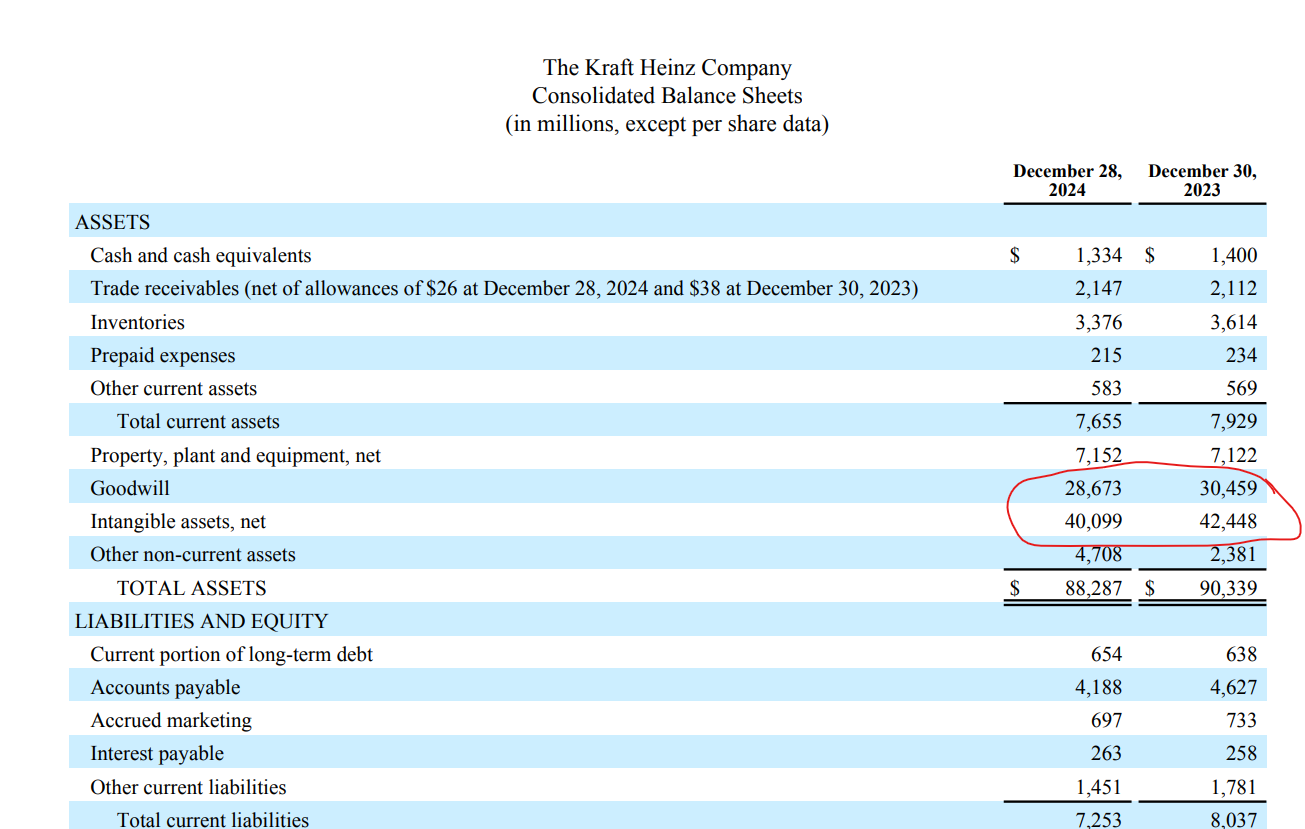

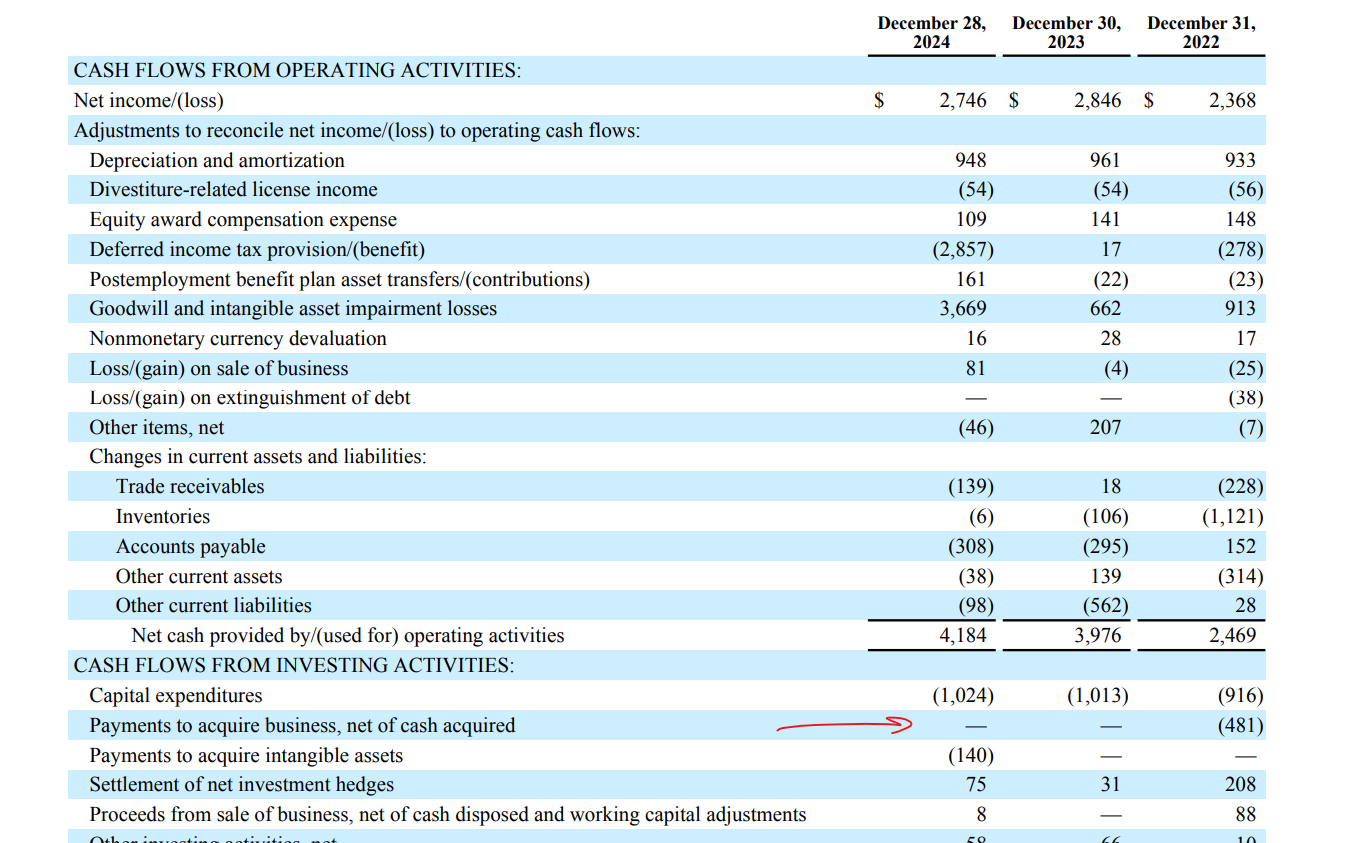

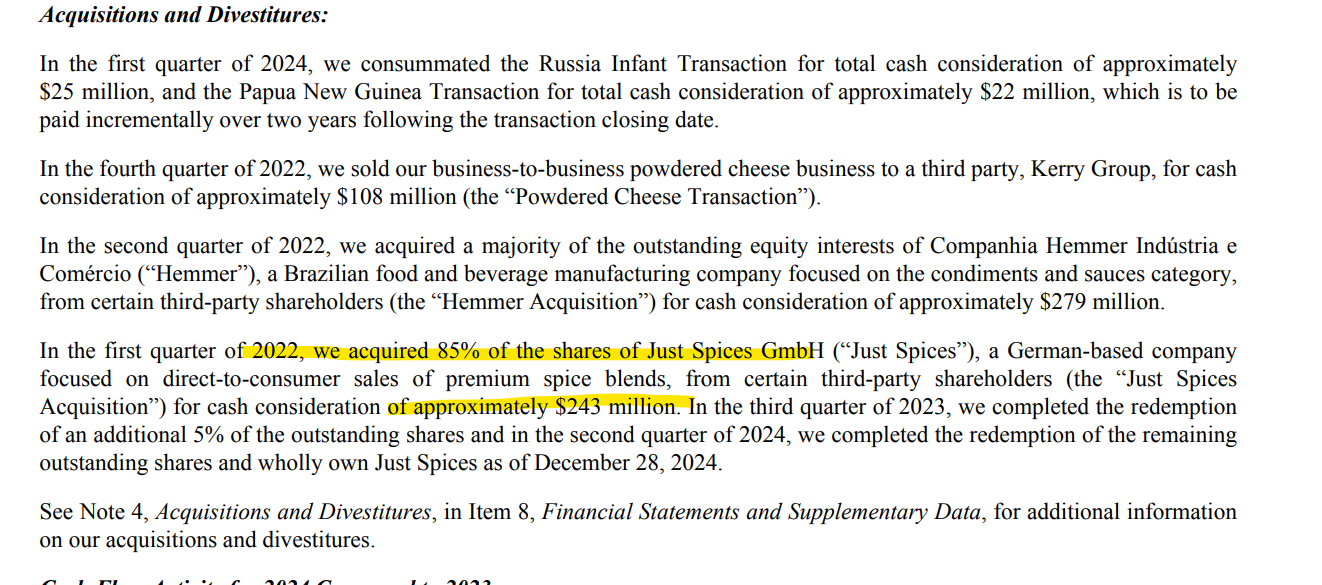

Anoche me comí 1B de las cuentas que miré, porque sí que han hecho alguna recompra, que ayer no lo vi, casi 1B en 2024 y 0.5B en 2023

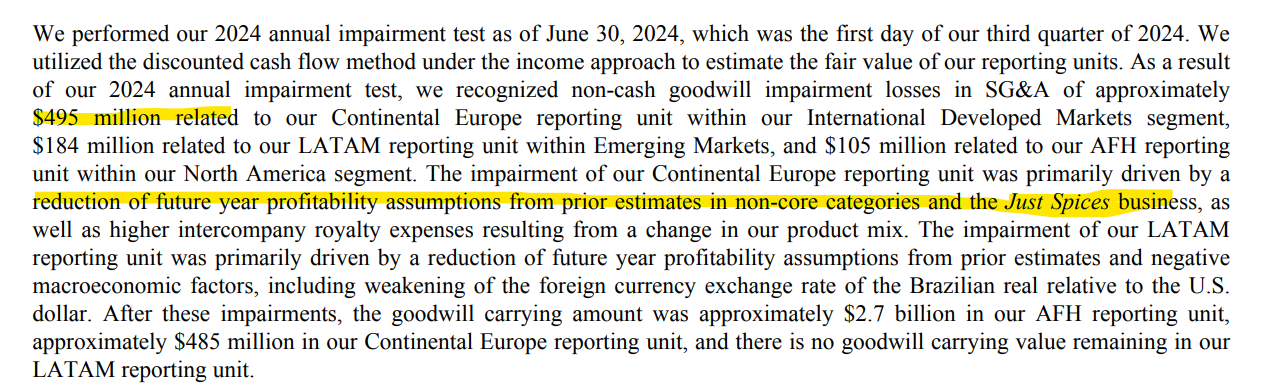

tienes 900M de pago de intereses, para los que hacen ajuste contable, están triplicando las pérdidas por deterioro.

Por ejemplo, parte de ellas, 0.5$ lo están metiendo por ajustes en la previsión de Just Spices

Unidad que compraron hace un par de años por la mitad de ese ajuste

No sé, estas cosas no me gustan.

1.9B de dividendo, 1B de recompras, 1B de capex, deuda a pachas, 0.9B de intereses…

En el periodo 2025-2029 le vienen vencimientos de 6.8B → 1.2B por año. El año pasado han emitido deuda al 3.5% que no está mal, no veo claro el desglose de a cuánto pagan los vencimientos pero entre 2.25%-7% están pagando la que tienen.

Tendrán que renegociarla toda si no tocan lo demás.

Y ahora es cuando digo que KHC la vería mucho más atractiva si dedicase la mitad del dividendo a ir pagando esa deuda, pero se pondría en una rpd del 3% y en ese caso, yo seguramente que me iba antes a Mondelez o incluso a Coca Cola o Unilever que estarían con una rpd similar.

A mí me cuesta ver algo más fuera de ese 6% de dividendo. Bueno y que no tengo dinero así que seguiremos fuera de ella por aquí, pero los que estéis dentro, % moderado y sabiendo lo que hay, suerte y a disfrutar de ese buen divi.

13 Me gusta

Y otro detalle sobre KHC de los que me gustan, la metrica de RRSS

El CEO sigue en su cuenta personal de twitter a J Balvin o a Papi Yankee desde antes que a la compañía…

Y a mí me tienen que explicar en un power point clarito cómo haces inclusivo un paquete de Oscar Mayer.

9 Me gusta

Tampoco a mí.

Todo lo que nos vienes explicando, que es muy de agradecer, tampoco le gusta al mercado y es por lo que cotiza tan barata.

¿ Sabrán los nuevos directivos ir corrigiendo todos esos problemas a lo largo de los próximos 10 años ?.. ![]() ..Puede que sí sean capaces y todos los que estamos dentro nos alegremos, aunque nadie lo ve demasiado claro y la cotización seguirá sufriendo durante años.

..Puede que sí sean capaces y todos los que estamos dentro nos alegremos, aunque nadie lo ve demasiado claro y la cotización seguirá sufriendo durante años.

Salu2

2 Me gusta