@Blas1741, ayer me acordé de ti mientras charlaba con un compañero de trabajo. Vive en La Haya y tiene un hijo de 26 y una hija de 25 años. Ambos con carreras universitarias y trabajando. Me comentó que el tema de la vivienda en los Países Bajos se ha puesto simplemente imposible y que los jóvenes no tienen forma de adquirir una vivienda. Cuando ven algo interesante las inmobiliarias directamente les dicen que han cubierto el cupo de visitas y en muchos casos se están vendiendo inmuebles al mejor postor. ¿Es realmente tan crítica la situación incluso para los sueldos que se gastan por ahí?

Por cierto, otro guiri que anda peinando el mercado inmobiliario por la provincia de Granada para venirse con la parienta cuando los hijos vuelen del nido y cuelgue las botas. Dice que por aquí también se han disparado los precios pero que aún andamos lejos de lo que se está viviendo por allá arriba.

Pues si, te han dicho la verdad. Aquí en la compra de vivienda hay un sistema de pujas/subasta y se queda el inmueble el que da la oferta más alta. Donde yo vivo mi piso en 2017 estaba valorado en 320.000€, ahora han vendido uno idéntico por 540.000€ (100m2 con garaje + trastero+ ascensor), cerca de la playa de Scheveningen. Yo seguiré de alquiler al precio que firmé en 2017 (una ganga).

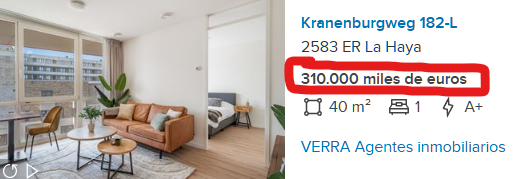

Precio de un piso de 40m2 con una habitación. 310.000€ + escrituras

Sobre las universidades, mi hijo estudia en Rotterdam, y sus compañeros de clase pagan 900€ por una habitación (en un piso patera), con una resistencia para cocinar y sin ventanas al exterior. De hecho mi hijo me ha dicho que se queda en casa hasta que termine la carrera. De ahí que tenga que aguantar unos años aquí, por ayudar a los nenes ya que aunque encontrasen trabajo temporal les daría lo justo para pagar el piso patera y yo quiero que acaben las carreras en 4 años y no en 6.

No tanto, de momento, los alquileres en La Haya están entre 2.500-3.000, pero los sueldos también son muy altos, de 4.000 € para arriba y si en una pareja trabajan los 2 pues es normal que en una casa entren unos 8.000€.

Mi sensación es que los precios van a seguir subiendo, asfixiando a los jóvenes peeeero los sueldos son sensiblemente más altos que en España.

Sus hijos ¿se van a quedar en Paises Bajos?, te pregunto por que los míos tienen pinta de querer quedarse.

He leído tu post con atención, muy de acuerdo con lo del oro, yo mantengo un 25% de la cartera en inversiones alternativas (que no sean acciones) por si la bolsa cae, llevo un 15% en renta fija, un 7% en oro y plata y un 3% en BTC. A pesar de que el BTC no es un activo muy estable, confío en su futuro a largo plazo. No obstante no me atrevería a llegar a un 10% de BTC, me planteo como mucho un 5%.

Caray, ¡felicidades!. Ojalá lo consiga yo, me queda mucho.

¿si tienes todo en fondos indexados de dónde salen esos ingresos pasivos? ¿Son fondos de distribución?

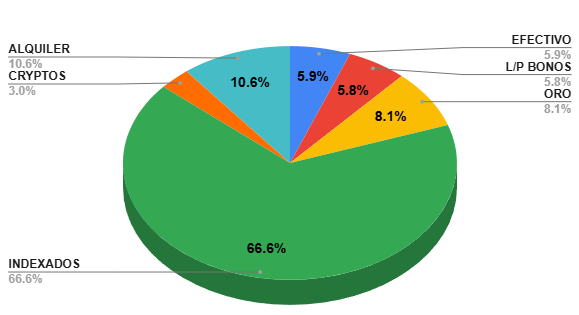

Esta es la distribucion de mi cartera actualmente.

Tengo Bonos LP y Oro como reminiscencias de una cartera permanente que tuve a hace unos años, creo que es bueno diversificar, ayuda a bajar algo la volatilidad.

Me siento cómodo con BTC ya que debido al tamaño de mi cartera actual, componiendo por sí misma a llegaría a un tamaño que me permitiría vivir de ella en 4-6 años (mi cifra IF).

Todo lo que estoy comprando actualmente en BTC es " a fondo perdido", si sale bien genial y si baja a 0 no me va a suponer no llegar a la IF ya que mi cartera indexada-golden-lo-que-sea-butterfly va sola. Llegaría más tarde si el BTC baja o llegaría antes si el BTC se dispara.

O dicho de otro modo, podría decir no invierto más y en 4,6,8 o 10 años veo si soy IF, pero el tiempo dirá.

Estoy bastante de acuerdo, creo que el modelo al que vamos es ese, una pensión más baja y, además, con menos diferencias entre la máxima y la mínima. Vendrá a ser como una renta básica a partir de cierta edad. Y, el resto, el que no haya ahorrado para complementarlo pues se quedará con lo justo.

sí, yo tambien lo veo así, vamos hacia un modelo similar al que ya tiene UK. La pensión será una renta básica que dará para vivir con lo justito. En UK ves a muchos abuelos trabajando en McDonalds y similares para ganarse un dinerito extra que complemente la pensión, normalmente pocas horas. Es un modelo que no me gusta nada, pero es así.

La diferencia es que en UK llevan años incentivando que la gente tenga planes de pensiones privados que complementen esa pensión pública de mínimos, normalmente son planes con ventajas fiscales en los que las contribuciones mensuales son compartidas entre empresa y empleados.

Aquí tendremos una pensión pública parecida a la de UK pero sin esos planes de pensiones privados. En su día los incentivaron pero entre la pésima gestión de los bancos cobrando comisiones astronómicas e invirtiendo gran parte del dinero en empresas del IBEX y que más tarde el Gobierno rebajó la contribución libre de impuestos a 1500 euros anuales, mucha gente se quedará con la pensión mínima y poco más.

Es una de las razones por las que ahorro e invierto por mi cuenta.

No, aplicaré la regla del 4% a los ETF y a los fondos de inversión. El alquiler sólo cubre aproximadamente el 10% de mis ingresos pasivos que casualmente es el peso que tiene en mi cartera.

Llegado el momento de desinvertir, tocaría hacer ingeniería fiscal desinvirtiendo los ETF con menos plusvalías para pagar lo menos posible.

Como mucho me tocaría vivir de mi portafolio durante 10 años así que intentaré dejar para el final los fondos con mayores plusvalías.

Posiblemente no tendría que llegar a tocar los fondos con mayores plusvalías.

Si eso es sobre toda la cartera (incluyendo liquidez, bonos, oro, etc), aunque es perfectamente posible, creo que es más bien tirando a optimista.

No hay que olvidar que llevamos 15 años con una rentabilidad muy superior a la media histórica en bolsa americana, y los próximos 15 podrían ser igual o mejores, pero también mucho peores.

Totalmente de acuerdo, estos últimos 15 años han sido un regalo , veremos qué ocurre en el futuro.

Yo de momento disfruto del viaje, hace 15 años mi balance de situación familiar era penoso, con más de 300k de hipoteca y con descontrol total de mis finanzas. A día de hoy, podría quedarme en el paro y salvo por el tema de los estudios de los nenes, creo que viviría como cualquier familia en España salvo por el hecho de que no tendría que trabajar o podría buscar algo de media jornada para complementar mis ingresos pasivos.

La estabilidad personal y mental que se obtiene cuando tienes gran parte de tus necesidades cubiertas, no tiene precio.

Vivi cerca de un año en La Haya, alla por el 2013. Pagaba 850€ por un apartamento de 80 metros cuadrados bastante cuqui y céntrico (al lado de la estación central de tren). El precio me parecía un pelín desorbitado pero escuchándote ahora veo que pille la época buena.

Echo mucho de menos los paseos en bici por Scheveningen, Leiden, Delft y alrededores. Me parece un muy buen lugar para vivir y criar hijos. Además me caen bien los holandeses, tienen un humor peculiar y cuesta pillarles el punto. Por cierto, como lleváis lo de hablar Dutch en la familia? Como haces para que no te suban el alquiler y lo equiparen a los precios de mercado?

Sobre los hijos de mi compañero de trabajo solo me contó que la chica viaja mucho por Europa entre semana pero leyendo entre líneas me da la sensación de que quieren establecerse por La Haya, Rotterdam… Y el con la parienta rumbo a Granada, tierra soñada!!!

Me gusta más la zona de Westduinpark (donde las vacas “salvajes”), al lado de mi piso. La playa de Scheveningen es demasiado rapera - regetonera para mí.

Quizás no me expliqué bien, desde hace 6 años resido en el mismo apartamento así que como no me pueden echar me van subiendo el IPC, por lo que mi alquiler es muy bajo en comparación con los precios actuales. Mi makelaar me odia, seguro.

Están muy bien comunicadas, Rotterdam si eres joven, La Haya si eres más tranquilo.

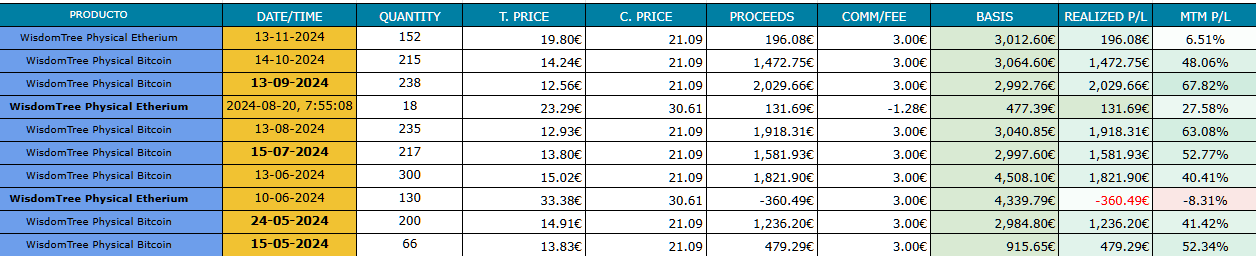

Hola a todos, pues otro mes comprando BTC, las plusvalias son grandes, veo leche o por lo menos un susto en el horizonte, pero mientras tanto a comprar “caro”, hay que seguir el plan.

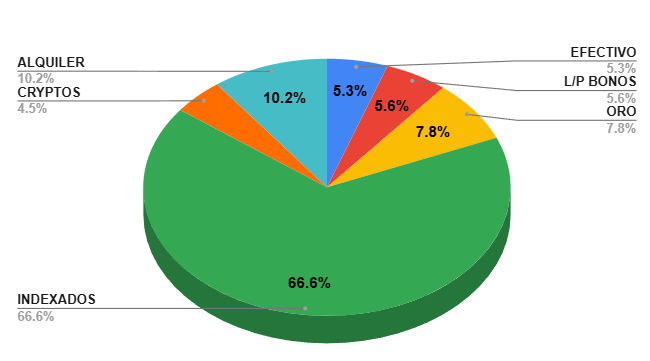

El BTC aumenta su proporcion en mi portafolio hasta un 4,5% este mes.

Portafolio en máximos, todo alegrias, la verdad es que esto es un poco rollo, todo sube y sube.

Solamente nos queda el salseo de las criptos. Os pongo a continuiación mis últimas compras de criptos, estoy acostumbrado a la volatilidad pero esto es otra dimensión.

Ha pasado bastante tiempo desde mi última intervención en este hilo. El trabajo me ha tenido bastante absorbido y, siendo sincero, tampoco sentía que tuviera mucho más que aportar, compras mensuales y a actualizar el excel cada mes.

Pero con las últimas caídas del mercado, me ha parecido buen momento para compartir una pequeña actualización.

Mi cartera ha bajado unos 70.000 € en las últimas semanas. No es poca cosa, y ver esas cifras en rojo siempre impacta, por mucho que uno sepa que esto forma parte del juego.

Aun así, a día de hoy, el valor total de mi portafolio sigue ligeramente por encima del millón de euros aunque no sé por cuanto tiempo.

No he hecho prácticamente ningún cambio. Me mantengo fiel a la misma idea: si no lo tengo claro, no toco nada. Y eso, incluso ahora, me permite seguir durmiendo tranquilo.

Solo quería dejar constancia de ello aquí. A veces no se trata de grandes decisiones, sino de comprobar que el rumbo elegido sigue teniendo sentido, incluso en aguas un poco más agitadas.

Por otro lado, estoy traspasando mi portafolio a una entidad fuera de la UE, para protegerme de nuestros politicos, pero eso ya lo comentaré mas adelante cuando lo tenga finalizado. Lo único que puedo decir es que hay que tener un portafolio de 500k para arriba para que hagan caso.

Cuenta un poco mas sobre ese transpaso fuera de la UE pf, me interesa

Yo desde luego no me fio absolutamente nada de los politicos nacionales/europeos, pero no soy capaz de ver claramente los riesgos, asi que me cuesta tomar acciones preventivas