Me gustaría compartir con la comunidad algo que me ha pasado y que espero que algun dia os pase a todos vosotros, llegar a unos ingresos pasivos que prácticamente me hacen creer que soy IF.

Llevo invirtiendo desde hace más de 8 años en renta variable, pero he sido ahorrador desde siempre ya que desde 1995 comencé a ahorrar, así que cuando comencé a invertir en renta variable hace 8 años no empecé con cero de capital.

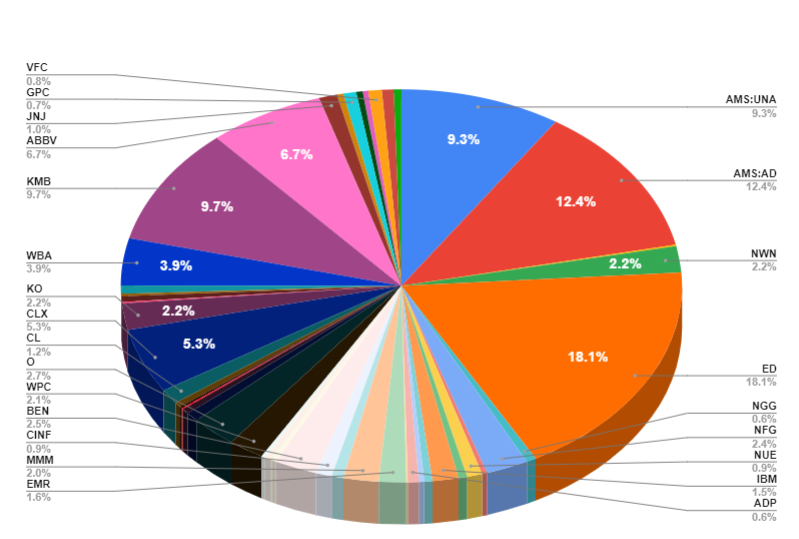

Me interesé por este camino cuando mi mujer perdió su empleo allá por el 2012 y desde entonces he invertido cada Euro en renta variable, para ello leía a Don Dividendo, El Monje Paciente y Mr. Money Moustache, luego más tarde cazadividendos por supuesto y algunas otras webs, sobre todo de USA.

Sobre mi os puedo decir que actualmente vivo fuera de España por motivos laborales, esta circunstancia me ha permitido vender mi casa de Madrid la cual estaba muriéndose de asco literalmente, y es la liquidez de esa venta la que ha aumentado enormemente mi porfolio.

Esta inyección de capital me ha pillado totalmente por sorpresa ya que nunca realmente pensamos vender nuestra casa de Madrid. Por otro lado, y aquí esta lo bueno, tengo en propiedad una casa sin hipoteca en un pueblo (muy pequeño) costero Mediterráneo y aplicando la regla del 4% a mi porfolio, este nos generaría unos 24.000 euros anuales, pero al tener mujer y dos hijos estoy con el “run-run” de ¿soy IF?, ¿Cuánto me falta?, ¿me lo debo creer?, la cabeza se me va.

Pero siendo realista 24.000 euros anuales los veo muy justos ya que tendría que ver el tema fiscal, además con dos adolescentes en casa siempre hay gastos extra así que creo que mi seguridad económica estaría de 30.000 euros en adelante.

Lo que si tengo claro es que, si mañana mi empresa me despidiese, seguramente podría vivir de mi porfolio y eso me da muchísima paz mental y seguridad en mi trabajo. De momento seguiré trabajando ya que me gusta mucho lo que hago, además podré aportar más capital a mi porfolio durante algunos años más y de paso darles a los nenes más tiempo de estudiar fuera de España ya que no quiero que mi potencial IF trastorne su plan de estudios.

Pregunto a la comunidad y sobre todo a los que sois IF, ¿Cuándo os disteis cuenta de que erais IF?, ¿fue algo repentino?, ¿esperasteis más tiempo para tener ese margen de seguridad?, ¿los gastos una vez se es IF son los mismos?, ¿alguien utiliza la regla del 4%?, muchas preguntas, pero creo que si hay un sitio donde se pueden hacer, es aquí.

Lo que si tengo claro es que me podré retirar unos 15 años antes de lo que nuestros políticos quieren, y eso me hace muy pero que muy feliz. ![]()

Saludos a todos y gracias por leer este post.