(67 - Edad actual) / 67 = porcentaje que falta para llegar a la IF

![]()

(67 - Edad actual) / 67 = porcentaje que falta para llegar a la IF

![]()

Cuando tus ingresos cubran tus gastos. Y le metes un 10-15% extra por si quieres “seguir ahorrando” o para cuando vengan las vacas flacas tener un cierto margen.

[/quote] Esto es muy ambiguo…gastos vitales? gastos disfrutones? gastos actuales?..Jajajaj

Los gastos que tengas al año. Todo incluido

Entonces si. Como en Punta Cana..All inclusive

¿Y luego haceis proyecciones a futuro de lo que vais a ganar con las inversiones o directamente cogeis con que teneis en ese momento y es lo que usais para ver cuanto cubris?

Yo después de muchos años ya se lo que me gasto en un año haciendo la vida que hago…(Todo puede cambiar) mas o mnenos tengo calculado lo que me gastare el año siguiente… Todo lo que me sobra trato de invertirlo…el día que mis inversiones me den esa cifra que mas o menos tengo calculada sere IF…Eso no quiere decir que cuando llegue (no creo que llegue nunca porque cada año me lio la cabeza…) dejaré de trabajar aunque casi seguro que si…

Como falte mucho para el 67 igual hay que cambiarlo por 72.

Yo no hago nada de eso.

Empecé a invertir en 2010 en inmobiliario.

Calcular eso no es necesario. Yo te diría que te esfuerces más en cambiar tu presente que en estar calculando lo que t queda para ser if. El camino es lo que importa pero muchos lo olvidan.

No debería de ser ambiguo, deberían ser los gastos de esa vida que quieres llevar. Si necesitas 10k anuales en viajes, pues tus gastos suben en +10k. Si vives en Madrid, pero te mudas a Cáceres, pues puedes restar a los gastos lo que calcules que vas a gastar menos. Pero no debería de ser ambiguo, deberías tener un cierto control, y como siempre nos recuerda @iguerrero presupuestar un par de visitas al taller a reparar el coche o la compra de una lavadora nueva.

Hacer proyecciones más allá de 12 meses lo veo valiente cuanto menos. Mi única proyección es que el crecimiento de los ingresos deben batir a la inflación. Más allá de eso se me hace difícil, tanto para bien como para mal vaya.

Hola Waits..estoy totalmente de acuerdo en lo que dices, me refería a ambiguo a poner “gastos” solamente…ya se que, implícitamente si pones eso te refieres a todos…pero a veces esta bien dejar claro que no solo los gastos vitales sino a todo lo que uno quiera gastar…ya que a veces como todos sabemos hay IF lonchafinistas y otras jamon jabugo..sin mas.

El punto de poder tirarse a la piscina es algo muy importante y yo creo que no hay consenso sobre ello. Cubrir con ingresos pasivos netos el 100% de los gastos, como le entiendo a hartze, creo que es ir muy justito. Cubrir el 110%-115% de gastos como dice waits tampoco me parece que sea suficiente margen, al menos para alguien como yo que no quiere desgastar patrimonio nunca, sino que pretende que su hijo continúe en el camino. Creo que le oí alguna vez a Gorka hablar de que él consideraba suficiente un 125%-130%. Tampoco lo tengo del todo claro. Aunque a día de hoy cubramos los gastos, puede que no consigamos que nuestros dividendos crezcan a un ritmo mayor o igual que el de la inflación, más aún si asumimos que los datos de inflación oficiales están por debajo de los reales.

Al final vamos a acabar concluyendo que lo suyo es hacerse rico y dejarse de cálculos, verás tú.

Es probable. Como también es probable que un asalariado mañana se vaya al paro, que el dueño de un café/restaurante entre en pérdidas por una crisis o que un estudio de arquitectura se vaya a pique en un mal año.

Lo que quiero decir es que siempre puede salir algo mal, pero no solo en las inversiones sino en tu trabajo o en tu emprendimiento si es que eres autónomo.

Va a ser lo mismo… ¿Dónde ponemos el umbral de “rico”? Porque si lo ponemos donde lo ponen muchos miembros del gobierno actual iríamos de culo…

Para mí la defición de rico es la de aquel que sin moverse de su nivel de vida actual, el dinero deja de ser una preocupación real, por supuesto sin necesitar un salario.

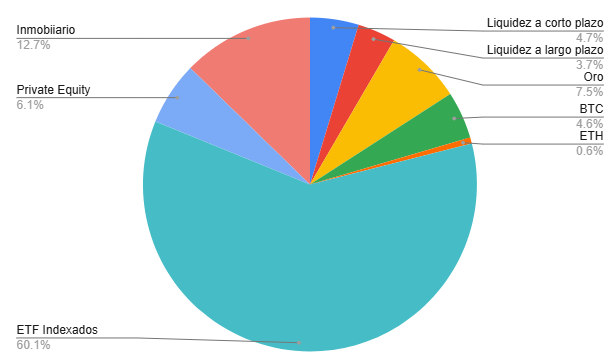

Hola a todos,

Tal y como prometí, aquí os dejo la distribución de mi portafolio.

Y estos son los ETF, ETC y ETN.

| Producto | ISIN |

|---|---|

| Ishares Germany Got Bond | IE00B5V94313 |

| 4GLD Xetra-Gold | DE000A0S9GB0 |

| WisdomTree Physical Gold (EUR) | PHAU |

| WisdomTree Physical Bitcoin | GB00BJYDH288 |

| WisdomTree Physical Etherium | GB00BJYDH394 |

| Fidelity S&P 500 Index Fund EUR MY | IE00BYX5MX67 |

| Amundi Prime All Country World UCITS ETF Acc | IE0003XJA0J9 |

| Amundi MSCI World UCITS ETF Acc | IE000BI8OT95 |

| Amundi Prime Global UCITS ETF/ F50A | IE0009DRDY20 |

| Vanguard FTSE Developed World UCITS ETF | IE00BK5BQV03 |

Tengo 11 productos, compro cada uno o dos meses y ya está.

El que no está incluido es el private equity que es de la boutique y no está disponible, de hecho está cerrado.

Un saludo.

Blas.

El otro dia lei en algun sitio que 30 veces tu gasto anual desde la jubilación es la cantidad que uno debería tener de patrimonio para ser considerado como IF.

Es decir que si te quedan 10 años para jubilarte, necesitarías 40 veces tu nivel de gasto anual neto.

Bueno, eso suponiendo que ese patrimonio no se revaloriza, lo cual no sería nuestro caso para los que invertimos, y que uno se muere a los 97 años (67+30) que la mayoría no llegará/llegaremos a esa edad.

Estudios hay muchos pero hay que tener en cuenta: inflación, revalorización del patrimonio y nivel de gastos. No todos los estudios cubren todas las variables.

Un saludo.

Hola! Una pregunta, porqué prefieres etf indexado a fondo indexado? Porqué son etf de distribución? Gracias!