Y los que saben aprovechar las caidas, los putos amos del stock picking que en ese tipo de situaciones saben obtener beneficio del pánico del mercado.

1 me gusta

Estarían comprando más acciones con el mismo dinero y otros estarían comprando más participaciones de fondos con el mismo dinero

No veo mucha diferencia. Es lo que siempre comentamos en el foro.

La diferencia radical está en si te encuentras en fase de aportación a la cartera o en fase de retirada. Un mercado bajista no es bueno para la fase de retirada independientemente de la estrategia

6 Me gusta

Dicen que haberlos haylos, como las meigas.

1 me gusta

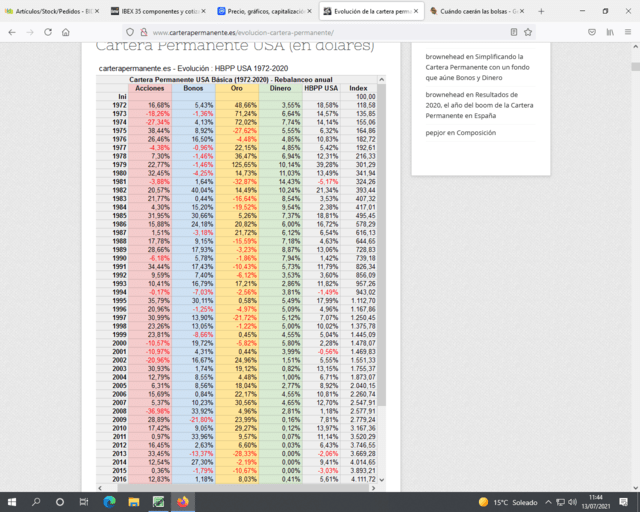

He mirado en la web de carterapermanente.es y desde 1972 (primer año que sale) hasta 1990 todos los años de la cartera permanente americana fueron positivos excepto 1981 que cayó un 5.17%

Os pongo el enlace por si quereis ver la evolución de la cartera en euros

A mi cada día me gusta más esta idea de CP para el exceso una vez que ya cobras suficientes dividendos

5 Me gusta

Como veis la CP soportó sin problemas varios años seguidos de bajadas en el SP500

Por eso digo que a mi me convence cada día más

Una vez llegas a unos dividendos aceptables para la IF o incluso antes de llegar a los dividendos necesarios empezar a invertir en CP y completas tus necesidades de liquidez con retiradas de la CP siguiendo la regla del 4%

7 Me gusta

Si cobras una buena parte de tus gastos en dividendos quizás con retirar el 1% (por decir algo) de la CP sería suficiente.

1 me gusta

Sí, siempre menos del 4%

La CP la veo para una cantidad “gorda” recibida por herencia, venta de un piso o negocio y la colocas ahí para que no fluctue mucho

O una vez que ya estás cobrando el 60/70 % de los dividendos previstos o incluso algo menos empezar a destinar los dividendos cobrados a crear la CP

Y cuando tus divendos más un % de la CP menor al 4% te sea suficiente, ya estarás en la IF

4 Me gusta

Pues si, esa es la teoria, en la practica como te pase igual que en marzo del año pasado, con un aluvion de recortes, congelaciones y suspensiones de dividendos, lo puedes pasar muy mal.

En aquel momento yo no tenia los dividendos como maxima prioridad como ahora pero estaba invertido unicamente en acciones españolas, no recuerdo que paso con los dividendos.

1 me gusta

Podria ser una buena idea

Sí efectivamente, los dividendos tuvieron un aluvión pero en mi caso no fué tan exagerado como el recorte en las cotizaciones.

Por eso tengo mi cartera repartida en 66 empresas seleccionadas dentro de los 10 sectores (el Reit no lo considero ya que tengo un piso del que cobro un alquiler fiable).

3 Me gusta

Cuidadín cuidadín, nos dien hoy en El Economista

“La volatilidad sigue siendo el indicador de corto plazo a vigilar. Hemos entrado en zona de nerviosismo, pese a estar aún por debajo de los 20 puntos, y esto debiera generar un mínimo de duda y atención máxima a este parámetro”, apuntan por su parte Javier Molina, portavoz en España de la plataforma de inversión en multiactivos eToro.

Aquí va el enlace al artículo

1 me gusta

A mi me enamoró la estabilidad de la estrategia pero lo que me desenamoro es que una vez hecho el estudio pasado partimos de los años 80 en que los tipos de interés estaban en 20% a largo plazo. El oro bajo mi punto de vista estaba más “endiosado” que hoy en día y creo que con los años perderá mas fuelle y las nuevas tecnologías y la liquidez pues ya veis como pierde valor. Al final inviertes en 3 activos que no invertiría a largo plazo.

Invertir y tener fe.

Con las empresas es diferente, si confío en ellas porque prestan servicios a personas y cobran por esos productos/servicios .

La teoría es muy fácil, pero aguantar 20 años como desde 1980-2000 con el oro bajando y bajando y bajando y tú rebalanceando y vendiendo acciones que iban como un tiro (activo que me gusta) para comprar un activo que no me gusta y seguro que después de 5-10 años lo que se hablaba del oro no sería muy bueno. Malas noticias y tú comprando oro…. Ya cuesta comprar acciones cuando hay crisis pues como para comprar oro cuando hablan pestes sobre el.

Que si el bitcoin es el sustituto del oro y tú vendiendo acciones y comprando oro que dicen que va a desaparecer.

Si es a través de un fondo si. Pero se que yo no sería capaz de seguir a rajatabla esa estrategia. Tal vez alguien con un conocimiento de economía brutal podría , pero es fácil ver los resultados pero es muy muy difícil seguir la estrategia a rajatabla.

Como dice warren buffet no inviertas en algo que no entiendas y yo hay 2 activos que no entiendo.

Por eso ahora ya no la tengo sólo tengo:

Acciones

Baelo patrimonio

Liquidez

Planes pensiones value e indexados.

Invierto en lo que me gusta y entiendo. Sin tener esa “fe” necesaria para pensar que la CP seguirá comportándose igual los próximos 40 años.

Todo esto es mi experiencia subjetiva y las conclusiones que saco de lo que hice y deshice.

Gracias a dios reaccione pronto porque me hubiera perdido toda la subida

15 Me gusta

![]()

![]()

![]()

1 me gusta

Yo no sé si finalmente haré una CP propia o directamente miraré comprar los fondos que hay de CP

Baelo tambien me gusta

1 me gusta

Yo Baelo lo tengo como un segundo colchón de emergencia.

Tengo liquidez + Baelo patrimonio

Como colchón

Luego todo lo demás me genera rentas

Inmueble, sociedad no bolsa, dividendos. Y es lo que más me gusta

3 Me gusta

Y para la parte tranquila no te gusta más Icaria Cartera Permanente? O se te han quintado las ganas completamente de CP y por eso prefieres Baelo?

1 me gusta

Hola Fran

Para la parte tranquila tengo liquidez. Esta ultima crisis me ha enseñado que necesito mas liquidez cuando el mundo se vuelva a acabar por otro motivo. Mas o menos tengo un 30% liquidez 70% Baelo. Al final esto me da mas confianza que la CP. Las acciones llevan cientos de años siendo lo mas rentable. La CP desde 1980 y hay una cosa que me chirria. Desde esa epoca, los bonos a largo plazo han pasado de 20% a negativo como ahora y eso son 40 años beneficiando este tipo de activo. El oro tambien lleva más de dos decadas subiendo, si lo que creo que va a tirar del carro los proximos años son las acciones, ¿que sentido tiene invertir en los otros activos aunque la cartera sea un todo yo no logro verlo, por eso lo descarte?

Yo creo que he encontrado el equilibrio con lo que comento, además he hecho proyecciones, montones, con una cartera de 30% liquidez y 70% RV y los resultados a largo plazo son muy buenos, por lo tanto ahora no me preocupa tener bastante liquidez parada si tengo más de un 70% invertido…

Si miras la cartera como un todo (como la CP), tener 30% liquidez y 70% RV es una buena jugada (en vez de bonos). Pueden decir, el 30% de liquidez pierde valor. No si se mira la cartera como un todo. Da esa tranquilidad. Si la cartera crece mucho mucho. Imaginemos:

30.000 euros liquidez y 500.000 euros de cartera… Pues esos 30.000 euros da igual tenerlos parado, su funcion es la de salvaguardar y dar tranquilidad, no buscar rentabilidad con ellos. Y en un banco fiable.

No se si he logrado explicarme.

Todos hablan de una cartera indexada Bogle de 20% RF y 80% RV o 30% RF y 70% RV etc… pues en vez de bonos, liquidez.

Gregorio cuando hablo con el me dice exactamente eso. que la liquidez es un colchón de seguridad, no hay que buscar rentabilizar ese dinero, a veces batira la inflación y otras veces como ahora no la batira…pero la rentabilidad a largo plazo la dan las acciones.

De todas formas esto es algo muy subjetivo. Yo creo que el “mix” perfecto para la salud financiera es:

- No tener deudas.

- Colchón de seguridad que cumpla su función (1 o 2 años de gastos) Gregorio me comento que una vez eres IF y dejas de trabajar incluso aconseja 3-4 años de gastos para estar tranquilo (si parado en el banco y sin generar nada y devaluandose en situaciones como la actual)

- Una buena cartera que te de un buen chorro de dividendos

-( esto es opcional) algo de inmobiliario para diversificar un poco.

Ya lo de la CP, Baelo, etc… son extras que le mete uno, pero es facil ( cero deudas, colchon de liquidez, ingresos pasivos)

Respondiendo a tu pregunta, prefiero BAELO porque entiendo los activos en los que invierte. Al final el oro tiene valor porque nosotros se lo damos, pero no deja de ser un metal, un trozo de piedra dorada. He leido muchisimo sobre el oro para intentar ver algo que me hiciera cambiar la concepción de el pero no lo he conseguido.

16 Me gusta

El tío Morgan nos dice

Bajo este escenario, los estrategas de Morgan Stanley recomiendan una exposición a valores defensivos de calidad y acciones de crecimiento a un precio razonable . Entre ellos destacan Alphabet, AmerisourceBergen, Amgen, Atmos Energy Corporation, Activision Blizzard, Becton Dickinson, Becton Dickinson, Cigna, Costco, CVS, Facebook, Gilead, Hill-Rom Holdings, Monster Beverage, Altria Group, Maravai Lifesciences, Match Group, NRG Energy, O’Reilly Automotive y Procter & Gamble.

Aquí tenemos el artículo completo para el que quiera profundizar

5 Me gusta

A mi eso me parece perfecto, no el mantener un 30% fuera de mercado sino no tener renta fija.

Estamos en un momento en el que estamos viendo o veremos que la renta fija no es tan fija, y tiene riesgo.

Quizas controlamos mejor el riesgo de la RV, pero la renta fija no se le queda atras.

5 Me gusta