Tambien comprarias mas acciones con los mismos €, y por tanto mas dividendos

Yo en concreto no le doy importancia, porque no lo puedo controlar

Si compras todos los meses durante 25 años el efecto €/$/£ se diluye

Tambien comprarias mas acciones con los mismos €, y por tanto mas dividendos

Yo en concreto no le doy importancia, porque no lo puedo controlar

Si compras todos los meses durante 25 años el efecto €/$/£ se diluye

Pero en ese caso te pones en la situación de alguien que está construyendo cartera y no vive aún de ella.

Pero si ya estás en la situación de vivir de los dividendos, la cosa cambia bastante.

Si vives de los dividendos, el mercado americano no es el mejor, creo que el SP500 estará por un RPD neto del 1% aprox., por lo cual, no te afectará tanto el cambio, ya que tendrás acciones de otros mercados con RPD superior, Europa, Reino unido, España…

Depende del tipo de acciones que lleves y el tiempo que haga que las tienes en cartera, el retorno puede no ser tan bajo y andar más entre el 2,5-3%.

Para mí el problema no son las empresas USA sino el vivir en un sitio donde se paga en euros, con lo cual aunque las empresas USA te ingresen una cantidad creciente de dólares, depende de como vaya el cambio EUR/USD te pueden acabar ingresando bastantes menos euros (obviamente también puede ser al revés, pero entonces solo toca disfrutarlo), que es lo que a mi me piden para pagar la compra en el súper y las cervezas en las terrazas.

Por lo demás, aunque es cierto que la RPD de las USA es algo más baja que las europeas, si yo viviese en un área dolar, posiblemente no tendría casi ninguna empresa de fuera del S&P.

Tocado y hundido ( mi PADI) ![]()

![]()

![]()

en los últimos 2 días todas las posiciones con subidas o grandes subidas y un -3% en el valor de la cartera a causa del tipo de cambio.

Yo vivo en parte de los dividendos y desde que empece esta operativa hace 10-11 años tengo dos cuentas multidivisa en cxb y otras dos en r4 para las libras y de momento no me planteo cambiar ni de coña.

Prefiero dolares e incluso libras antes que euros ademas de protegerme a largo plazo un poco mas de los desmanes continentales.

A largo plazo no creo que influya tanto pero si es verdad que en vaivenes del cruce como en estos dias se nota en la cartera al igual que al reves.

Yo me he puesto como cambio un 1,25 y en base a eso estan desarrollados mis numeros y es el tope en el cual empiezo a perder dinero si llega.

De todos modos:nunca vayas contra la FED y nunca apuestes contra el dolar jajaja.

S2

Yo tengo también asignada esa zona para hacer cálculos, pero en mi caso además intento que el peso de los ingresos en empresas zona euro ronden más o menos un mínimo del 40% para amortiguar un poco los vaivenes.

Hay que ser muy cazurro para no haber tenido la precaución de haberse diversificado en la moneda en que iba a recibir sus dividendos.

Salu2

Yo tengo entradas mensuales de dolares,libras y euros.

Y el 35% mas-menos de mis ingresos totales de lo que vivo es en euros.

Luego en RV o bolsa el 70% en dolares el 20% libras y el 10% restante en euros.

S2

pd.siempre tengo tiempo de cambiar las cuentas divisas y volver a la de euros pero de momento no lo contemplo.

En mi caso la situación actual del €/$ me está favoreciendo.

La principal vía de aportación de dinero nuevo a mi cartera en estos momentos son los ingresos vía opciones (todos en $).

A final de mes lo conseguido con las opciones lo paso a € y lo invierto en una cartera de 5/6 ETFs de acumulación en €.

Mientras el $ siga fuerte respecto al € me favorece. Si esto cambia ya veremos, pero por ahora es una gozada.

Exacto, ese es el tema, los ingresos provenientes de $ con el cambio que hemos tenido últimamente, van a toda mecha. Pero si ya se vive de ese dinero, yo creo que no hay que perder de vista lo que puede significar meterse en el cambio EUR/USD que tuvimos por ejemplo en el periodo 2004/2014, porque depende del porcentaje de ingresos provenientes de zona $ y el margen de seguridad con el que te muevas, te puede hacer bastante pupa.

Si, creo recordar que tu tenías otros ingresos ajenos a la RV en euros y eso te sirve de amortiguador si vienen mal dadas con el tipo de cambio, pero si tiras solo de dividendos, yo con solo el 10% de los ingresos en euros no estaría tranquilo a menos que mi margen de seguridad entre ingresos/gastos cubriese ese posible recorte de dividendos si el cambio se vuelve desfavorable.

En cifras, yo lo que hago es mantener aproximadamente un 40/45% en euros, un 35/40% en dólar y el restante 20% en otras divisas.

De esta forma en caso de caer los dividendos un 25% por el cambio de divisa, solo afecta a ese 35/40% de la cartera.

Es decir si ingresas 10000 euros y el 35/40% es en $, ese 25% de caída por tipo de cambio te supondrían entre 900/1000, pero no los 2500 euros que te supondrían con una cartera totalmente en dólares.

Solo una pequeña matización a la discusión:

El riesgo moneda de tener empresas estadounidenses que cotizan en dólares no es el mismo que el riesgo moneda de tener dólares directamente.

Es un riesgo más complejo pero potencialmente menor (en mi opinión) porque si el dólar se deprecia las empresas probablemente pasarían a cotizar a un precio nominal mayor en dólares, ya que su valor intrínseco no depende directamente de la moneda. Además, muchas de las empresas estadounidenses que solemos tener en cartera los foreros de estos lares suelen ser multinacionales y por tanto no tienen una dependencia 100% a USA ni su moneda.

Ni 24h hace que lo puse🤣

Lo que importa es en qué divisa vende la empresa en cuestión.

Si, por poner un ejemplo, se trata de un REIT americano con todas las propiedades en EEUU y todos sus ingresos en dólares, me atreveria a decir que la dependencia del tipo de cambio es cercana a 0, en cuanto a valoración.

En el extremo opuesto estaría Philip Morris. Cotiza en dólares pero sus ingresos son en múltiples divisas, por lo que sus resultados (y en última instancia, su valoración) dependen del tipo de cambio.

Y entre ambas pues toda una gama de grises.

Por otra parte, diría que una devaluación del dólar frente al euro iria aparejada a una mayor inflación dolariana. Eso haría que nominalmente aumentasen ventas, beneficios, dividendos y cotizaciones de aquellas empresas con mayor exposición al dólar, compensando en parte la caida.

Todo esto para acabar concluyendo que en el largo plazo la divisa da un poco igual, creo.

El problema esta en el corto, si en un plazo de meses te bajan los dividendos recibidos un 25%.

La solución a esto es aumentar el margen de seguridad antes de dar el salto. Acabo de descubrir la pólvora.

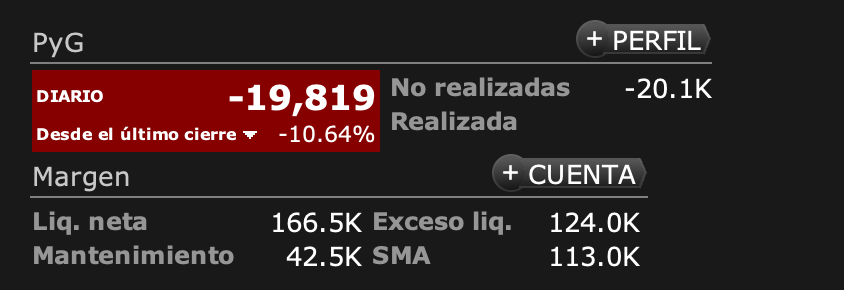

Venga, otro concurso. Tengo esta captura guardada para cuando vengan mal dadas (en la cual la caída será mayor porque mi cartera es mayor).

yo lo de la moneda lo veo como una variable más, a veces beneficia para algunas cosas y otras es una limitación,

también depende de cuando necesitas deshacer las posiciones (ahí es donde hay que pensar bien las cosas)

por poner en perspectiva, estar cerca de la paridad $/€ es algo que no ocurría desde hace unos años

Tampoco me veo yo a mis años “jugandomela” con el cruce de divisa.

Como dije antes el 35% de los ingresos mas el 10% de las acciones me llevan a tener sobre el 50% del total de mis ingresos en euros.

S2

pd.llevo tambien un “colchon” en el cual meto trimestralmente una cantidad para amortiguar el posible recorte de ingresos en el cobro de dividendos ya sea por recortes,anulaciones,divisa…

Un -10% en un dia debe picar. ¿Brexit? ¿Covid?