En los mercados financieros normalmente no hay verdades absolutas, cuanto antes se entienda mucho mejor.

4 Me gusta

Estaba pensando exactamente lo mismo. Me abruman los axiomas.

Dicho lo cual mi opinión personal es que cuanto menos se tocan las carteras mejor.

10 Me gusta

Bueno, el año pasado vendi TRGP y ha multiplicado x 2 (cagadon). Pero hasta la pandemia vender tras un recorte de dividendo fue lo correcto.

Creo que mis unicas ventas malas han sido empresas que no recortaron el dividendo y las vendi por distintos motivos:

- Posicion pequeña y bajo yield: Visa, Sabmiller.

- OPAs de MLPs en acciones de otros MPLs que tenian IDRs en su momento: Markwest y Andeavor Logistics opadas por MPLX

- dudas sobre el modelo de negocio: Western Union.

Esas han sido ventas que no debi hacer puesto que no habian recortado el dividendo y no han ido mal. El resto no me arrepiento y todas cotizan por debajo de cuando vendi y en algunos casos han pasado ya años: Telefonica, Duro Felguera, Chemring Group, Ambev, Hugo Boss, ARLP, Genesis Energy, SESG (posiblemente no debi haberlas comprado en primer lugar pero uno va aprendiendo por el camino)

En el caso concreto de Telefonica la vendi a 13 y reinverti en Admiral a 8 y Duro la vendi a 4,78 creo y reinverti en Admiral a 11. Y Admiral tambien ha pagado algun dividendo que otro. Piensa que TEF y MDF eran 2 posiciones iniciales de cuando empece con una cartera de 10 posiciones, un 20% del total aproximadamente. Pasar de 13 a 3 y de 4,78 a 0,01 en lugar de pasar de 8 a 31 y de 11 a 31 hubiese cambiado bastante las cosas en mi progresion.

Lo de no vender nunca esta bien para Apple y Amazon cuando tuvieron sus drawdowns del 90% pero para el 99% de empresas aguantar cuando la cosa se tuerce es hundirte con ellas. Y ojo que no digo que sea el caso de REE. Mi comentario va mas bien por lo de “No hay que vender nunca”.

Sobre la indexacion, era mitad meme y mitad que me lo sigo pensando ![]()

7 Me gusta

Es una verdad objetiva que no vender es casi siempre la mejor opcion. Siempre que la compañia de calidad adquirida no sufra un mal momento irrecuperable. Porque todas las compañias, tambien las de calidad, atreviesan por malos momentos.

2 Me gusta

En la inversion por dividendos a largo plazo en empresas de calidad, quien no se ajuste a este hecho se encuentra en un error. No depende del parecer ni del deseo de cada inversor. Quien considera esta afirmacion verdadera en nuestra estrategia, pisa firme y se siente seguro.

“La verdad, esta verdad, nos hara libres”.

1 me gusta

Si eso si, evidentemente. Yo es que siempre hablo pensando en una cartera lo suficientemente amplia. Por ejemplo, una cartera de 50-70-100 valores creo que mejor no vender nunca. En tu caso que pesaban tanto si que triunfaste si. Yo vendí Cobas al año y compré Abertis tampoco me fue mal.

Una forma de simplificar la inversión y no indexarte:

Y los fondos activos como los de Roberto Carlos no te lo planteas? O cartera o índice?

1 me gusta

por que vender SabMiller fue un error, y en cambio AmBev no?

Yo creo que lo mejor es estarse quieto, pero hay situaciones en las que si uno lo ve claro y la fiscalidad es neutra, sí es recomendable. Hace 1 año o algo así me planteaba vender IBM y comprar MSFT, no por la cotización sino porque con IBM me pasa lo mismo que con Intel, si estás en un sector de gran crecimiento y tú no creces una mierda… malo, malo. Bueno IBM decrece aun haciendo adquisiciones del copón. Ahora tendría mucha más revalorización vía MSFT y me habría quitado el muerto de IBM. Sesgo de que esa en particular habría salido bien? Puede, pero considero que son hechos objetivos.

Otras ventas que me planteo pero veo un riesgo en vender son TEF, AmBev, nuestras queridas REE y ENG… ciertamente me da mucho respeto vender, pero también creo que si gestionamos una cartera de acciones individuales lo lógico es si se ve mas o menos claro vender. Si no, pues tiene más sentido indexarse. Siempre tiene más sentido indexarse ![]()

1 me gusta

Totalmente de acuerdo, para eso hace falta una amplia diversificación. Y si te prohibes vender. Alguna quebrara pero las otras superarán con creces…. Y te quitas muchas decisiones que tomar.

1 me gusta

Porque SabMiller subió desde que la vendi y AmBev bajó desde que la vendi ![]()

OJO: SabMiller siempre subio el dividendo hasta que fue opada mientras que AmBev en cambio hizo varios recortes de dividendo

Ya digo que lo del recorte de dividendo siempre fue el faro que nos guiaba en la estrategia DGI para no encallar. Pero la pandemia ha cambiado tantas cosas …

A mi me esta costando vender cada vez más incluso las que recortan dividendo. No se si será la edad o que. Ya digo que en mis comienzos DGI era implacable y gran parte de no haberla liado se debio a ser estricto con las reglas de vender tras recorte. Y reitero, antes un recorte era una alerta roja. Ahora recorto para bajar deuda un par de años y luego lo subo, recorto y recompro acciones, recorto pero poco. Antes te recortaban un 80% porque habia problemas y la accion se iba al guano. La vendias y no volvias a mirar atras.

El año pasado no vendi todo lo que recorto dividendo porque hubiese perdido desgravaciones fiscales y no tengo claro que hubiese podido mejorar la calidad y los dividendos totales al mismo tiempo. Solo vendi TRGP (con eso y un extra consegui cerrar otro ejercicio con subida total de dividendos) que era segun M* la de peor calidad, la que menos descuento tenia y la que más habia recortado el dividendo. Reinverti en ET (calidad cuestionable tambien y al final recorto dividendo), ENB, EPD y MMP (las 3 de mas calidad del sector en teoria y que han seguido subiendo el divi aunque de manera testimonial).

Este año me encuentro en la tesitura de cuadrar algo las cuentas de cierre de las excels debido al divi extraordinario de Admiral y por eso me planteo vender una posicion gorda y vuelvo a usar la tecnica de seleccionar para la venta algo de baja calidad y que haya recortado el dividendo. Ahora mismo mi idea es o liquidar IMB o liquidar REE.

A favor de liquidar IMB: recorte de divi, dudas sobre si podra competir contra iQOS

En contra de liquidar IMB: gran descuento en la cotizacion, en teoria empresa de calidad Wide moat

A favor de liquidar REE: recorte de divi, caida del EBITDA por recorte en la remuneracion, buena subida

En contra de liquidar REE: ha recortado poco y puede que el suelo de 0,80 no implique que recorte tanto, accion en un sector en teoria seguro

Its very difficult todo esto

4 Me gusta

con tu cartera y todo el tabaco que llevas? yo le daba puerta a IMB. Si te confundes y se la das a IBM también vale. El tema es donde meter la pasta. Si no pues vende en uk y compra el adr, no?

1 me gusta

Si vendo REE pensaba meterlo en MO, BATS y PM para intentar ajustar los pesos más parecidos al MSCI Tobacco Index

¿Me estas diciendo que ya tengo suficiente tabaco? ![]()

4 Me gusta

Estas dos L.P. son las que retienen un 37% en origen? Porque el dividendo es apetecible.

Gracias

Yes

1 me gusta

mas bien que no te merece la pena asumir mas riesgo concentrando mas en un sector que ya tienes sobreponderado ![]()

Maldito tabaco. No se si son mas adictivos sus cigarrillos o sus dividendos.

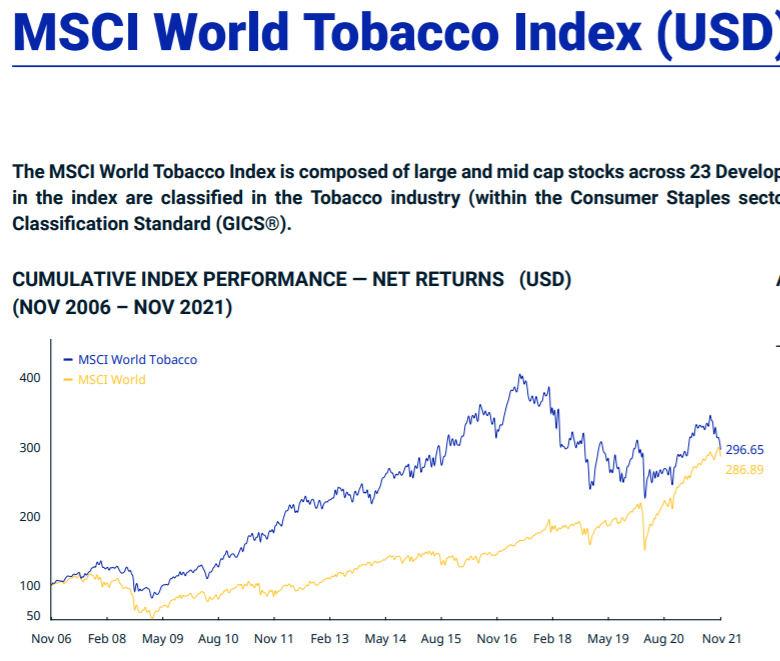

Por cierto esta ahi ahi ahi. Que facil fue batir al World hasta 2016 ![]()

3 Me gusta

TEF da más de un 10% y va envuelto en papel de fumar. Te vale la idea?

El tema es que estoy seguro de que haga lo que haga lo correcto sera hacer lo contrario o no hacer nada. ![]()