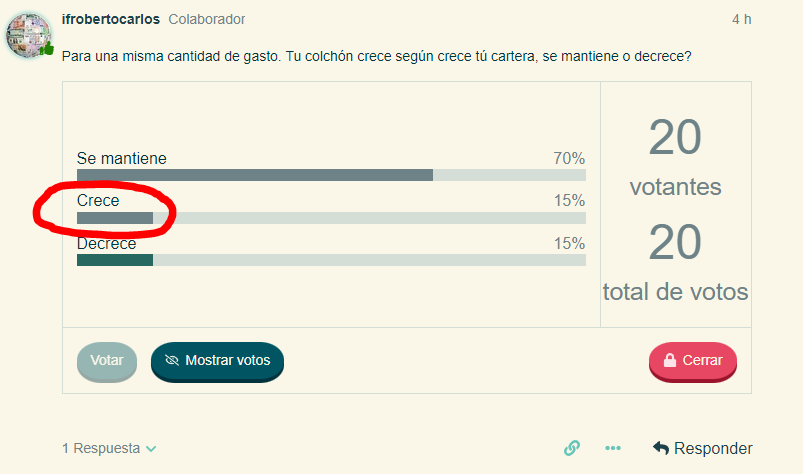

Para una misma cantidad de gasto. Tu colchón crece según crece tú cartera, se mantiene o decrece?

- Crece

- Se mantiene

- Decrece

0 votantes

Para una misma cantidad de gasto. Tu colchón crece según crece tú cartera, se mantiene o decrece?

0 votantes

No entiendo para que quiere un IF, colchón de seguridad, y más, si vive de los dividendos.

Imagino por si de pronto tiene que pagar 3k de golpe y no quiere vender parte de la cartera.

Me olvidé indicar que se meditara la respuesta.

Llegas a la IF con 1M€, cuando llegas a los 2M€, con los MISMOS GASTOS, sigues mantenimiento el mismo colchón de seguridad?

Si que es impredecible vuestro futuro cercano.

Aunque eso suponga el 0,01% del patrimonio?

En ese momento ya no. Pero ahora mismo, en plena fase de acumulación, el colchon no disminuye y si se utiliza algo, se repone.

Por dar otra perspectiva. Hoy en día para minoristas tener cash es como tener letras alemanas a 20 años sin volatilidad yo lo veo un chollo para los que tenemos una cartera con RF.

La respuesta racional en mi opinión, es que el fondo de emergencia se debería mantener en valor absoluto (euros ajustados a la inflación), aunque su valor relativo respecto al total del patrimonio bajaría al aumentar la cartera.

Por dar mi opinión, y siguiendo con las enseñanzas de Gorka (la cual me parece coherente) comparto la opinión que según crece tu patrimonio invertido y crecen los dividendos, uno se puede permitir el lujo de “reducir” su fondón de emergencia ya que el flujo de efectivo es mayor, efectivo que podría acompañar mejor una posible necesidad puntual de emergencia.

Para carteras grandes o de las que se viva ya de ella, no veo lo de tener un fondo de emergencias. Un mes o dos de gastos y punto.

Si se está diversificado en brokers cuando uno ya tiene una cartera muy grande lo veo un poco irrelevante. Tanto tener colchón de seguridad como tener 20k en liquidez en cuentas de bancos.

Siguiendo en mi linea de bipolaridad que me caracteriza os planteo una duda/hipotesis que me ronda siempre. (no se si es el hilo adecuado pero supongo que va referida al fondo de emergencia).

Si de golpe y porrazo debéis cambiar de coche por cualquier circunstancia (pongo ese ejemplo porque es el que siempre se me viene a la cabeza que me puede ocurrir, para hacer referencia aun imprevisto bastante gordo de capital);

¿Como lo gestionais? ¿Teneis un fondo de emergencia los que escribís por estos lares lo suficientemente grande para cubrir la compra de un coche nuevo? ¿Tirais de inversiones (desinvertís/ usáis los dividendos) para pagar el nuevo vehículo? ¿Optais por financiar el coche como hace el 99% de los mortales españoles?

Gracias como siempre por vuestro feedback.

Pues te digo como he hecho yo, que hace un par de meses me ha tocado hacerlo…

Entregué mi coche como parte del pago, la diferencia pedí préstamo de ING que me daban preconcedido al 4%, me salía mucho más barato que el préstamo que ofrece el concesionario con su rebaja incluida.

Es un interés alto, pero no me descapitalizo y la cuota es muy baja. Prefiero eso que tener 10mil€ en la cuenta sin invertir esperando para comprar un coche.

Ahora el plan será invertir algo menos y amortizar algo cada año, la ‘gracia’ de ING es que la amortización y cancelación son gratuitas. También estaré atento, pues hay veces que ofrecen préstamo con mejor interés, en ese caso lo pediría y cancelaría el actual, para ir bajándolo.

Muy muy interesante @Riidc muchas gracias por la opinión.

Muy coherente que cuando viene una situación así, la capacidad para invertir bajaría pero a favor de poder amortizar cuanto antes el préstamo (ya sea con la concesionaria o en este caso con ING).

Un punto entiendo entonces para la opción de: no tener tanto colchón y a favor de la financiación para cubrir el imprevisto.

Gracias.

Otra opción sería la de dar tu coche, la menor entrada posible para no descapitalizarte y pagar la cuota mensual (no sé si se llama renting o leasing) y a los 4 años vuelves a cambiar de coche

Además con toda la movida que hay con diesel, electrico, restricciones al trafico… lo mejor es no estar atado mucho tiempo a un coche

yo me estoy planteando un leasing para mi próximo cambio y el dinero que tenía ahorrado para el coche invertirlo en paralelo

Hola @Rubifen, después de estar en el ajo ya tres años, los temas para mí son varios.

La financiación no suele ser a “muy” largo plazo (5, 6 o 7)

Tenemos el marco mental de que somos capaces de sacarle a nuestras inversiones más que el interés que nos cobran. Y es cierto, pero en el muy largo plazo, no es “tan seguro” a 5, 6 o 7 años.

El primer año es muy determinante como siempre.

La proporción que supone de tú patrimonio.

Primero de nada, mi situación como la tuya supongo (más o menos), fue: tengo trabajo para pagar las cuotas sin problema, de medía le saco más a las inversiones en los últimos 20 y pico años, tengo el patrimonio para pagarlo en mano.

Todos estos planteamientos son similares para el que pide para una casa, una empresa, un coche o se apalanca para invertir, teniendo el dinero suficiente ya invertido. Pides prestado un dinero que tienes porque lo puedes obtener a un tipo inferior al que “crees” puedes hacer rendir.

El tema es que el negocio parece redondo, pero yo financie el coche en mayo del 2.018 y mi cartera comenzó a bajar por esa época y luego subió mucho, puede que incluso más de ese 4% TAE que te van a cobrar, pero realmente eso es hacer trampa en el cálculo.

Un cálculo más exacto, aunque supongo que no perfecto es comparar mes a mes el resultado e ir trasladándolo en el tiempo. Imagina que pides 10.000€ y pagas 200€ al mes de cuota, tú tienes que conseguir que todos los meses al menos, al dinero que queda le obtengas los intereses que van en esos 200€ ya que a tus 10.000€ invertidos les tienes que restar el capital amortizado, mínimo.

Si haces así las cuentas y el primer año no obtienes rentabilidad o estás en negativo, conseguir remontar se hace “muy” difícil.

Tengo que revisar mis cuentas, pero a pesar de que de medía estos tres años estoy por encima del interés pagado, no le estoy ganando dinero al “invento” como parece lógico si pago un 4% y le saco un 4’5% a las inversiones.

No sé si me explico. Profesor Bastos.

Está claro que, todo lo que sea un interés superior al 1%, es menos arriesgado sacarlo de la cartera. Un 4% es hacerse trampas al solitario, tal como dices.

Aunque el dilema de Rubifen viene más por tener ese dinero como colchón, sin invertir, hasta que te compras el coche. Y ahí sí que veo mejor tenerlo invertido.

PD: Mi opción es algo más ‘mix’, ya que lo primero es pedirlo prestado, pero luego utilizar el dinero mensual que enviaría a invertir a amortizar el préstamo, aprovechando la amortización sin comisiones.