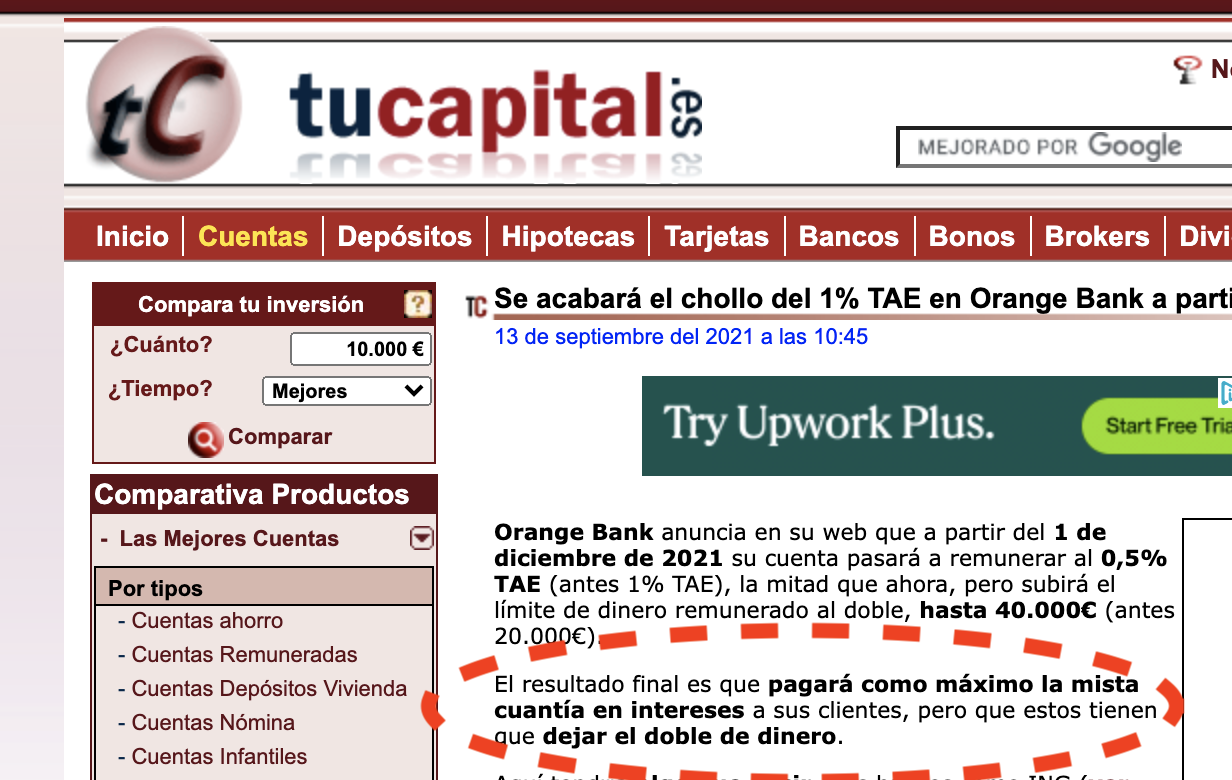

Se acabó la remuneración al 1%

DEP

Donde esta el error?

Desaparece la remuneración al 1%. Pasa a ser el 0,5%. Para compensar aumentan el tope a remunerar de 20k a 40k. Por tanto, para conseguir los mismos euros netos que se reciben a día de hoy, a futuro habrá que tener el doble de capital para recibir esa misma cantidad.

No hay error, salvo que te dejes engañar por la forma de expresar.

A vale, las formas de expresión  . Una manera más de manipulación.

. Una manera más de manipulación.

Bueno espero que la idea ha quedado clara.

Resumiendo: salvando el 1% el primer año de MyInvestor, Orange Bank con su 0,5% sigue siendo la segunda mejor opción en este mundo de tipos negativos.

Yo de momento mi fondo de emergencia no lo toco

Con las cuentas remuneradas solo busco sentir que al menos no se está devaluando tan rápido.

Yo he puesto una mitad en la cuenta al 1% y la otra en el fondo de clasica de MyInvestor. Ire haciendo aportaciones mensuales pequeñas al fondo, para ir promediando un poco, pero siempre manteniendo la misma cantidad en la cuenta para tener disponibilidad 100%.

Muy interesante esa gestión. A raíz de esa vuelta de tuerca para el fondo de emergencia (o parte de este), planteo una opción que no se si seria factible:

Porque no deuda corporativa a corto plazo? Muchos de los fondos lo usan para no tener parada la liquidez y conseguir asi que no les cobren el -0,5%.

Sé que para un inversor minorista es difícil acceder a ella y que los mínimos son muy elevados pero… y a través de un fondo? Entiendo que supondría una rentabilidad muy baja acorte al tipo de activo, pero entiendo que la volatilidad también debería ser muy baja, por lo que entiendo que podría ser una alternativa a un capital que, por debenires de la vida, se podría necesitar en el corto plazo.

Podría valer este fondo que oferta MyInvestor? Aunque está en libras.

Vanguard Global Short-Term Corporate Bond Index Fund GBP Hedged Acc

IE00BDFB7639

No soy ningún experto, pero justo tener el fondo de emergencia en fondos que tienen deuda de empresas no me parece buena idea. Cuando vayas a necesitar ese dinero seguramente sea cuando más dudas hay sobre dicha deuda.

Como ejemplo, el fondo que comenta el compañero tuvo una caída en marzo de 2020.

Si efectivamente, algo asi. La idea es efectivamente priorizar la mínima volatilidad, sacrificando rentabilidad, ya que se trata de un dinero que se tienen para eso, emergencias.

(Ya se que si el enfoque de ese capital es para sucesos inesperados no debería de invertirse, y debería quedarse quietecito por si las moscas, pero bueno, era para darle una vuelta al asunto, o como ha comentado @tartalo , destinar una parte de este colchón).

En Marzo de covid esta claro que todo se fue al suelo, pero entiendo que en esta clase de fondos el drawdown debería ser mucho menor.

Pero entonces no estamos hablando del fondo de emergencia, sino de una parte de la cartera menos volátil que no debería estar destinada a nada más. No le veo diferencia respecto a lo que se ha hecho siempre con eso de subir renta fija conforme avanza la edad.

En eso estoy totalmente de acuerdo contigo.

Ojo, era un ejemplo de algo típico que conocemos todos, pero no digo que eso deba ser así siempre. Seguramente si seguimos “cazando dividendos” seremos unos temerarios con “demasiada” RV cuando tengamos una edad.

En definitiva, lo que quería decir es que en ese escenario apocalíptico que vivimos el año pasado, no me hubiera gustado tener el dinero del alquiler de los meses más próximos en un fondo de ese tipo, aunque cayese menos que el mercado. Pero vamos, que cada persona es un mundo y no tengo la verdad absoluta.

Yo me lo tomo como si el colchon tuviese diferentes “capas”. La mas líquida es la que está en la cuenta, la otra invertida en activos poco volatiles, pero que de una pequeña rentabilidad para minimizar el impacto de la inflación.

Tambien creo que depende de la situación personal de cada uno, vease si tiene hipoteca/alquiler, estabilidad laboral, familia… En mi caso estoy en una posición digamos favorable.

Pero sí, como dice @alex_broadcast no deja de ser dinero invertido .

Por supuesto, como bien dices depende de la situación personal.

Al final creo que @Rubifen lo planteaba para una parte del colchón y yo estaba pensando en un escenario en el que tienes todo tu fondo de emergencia en un fondo de deuda corporativa.

No me parece mala idea esto que planteáis de tener una parte de la cartera en activos poco volátiles como segundo plan de contención, fuera del líquido de necesidad más inmediata.

Lo importante es tener un plan pensado en momentos de calma pero con vistas a cuando no sea así (creo que esto lo copio de algún email de Antonio Rico).

Yo no tengo mas que una parte del colchon en cuentas, aprox el equivalente a 5-6 meses de gastos.

El resto, junto a proyectos, esta en fondos y acciones.

Prácticamente lo mismo por aquí, 6 meses de gastos. El resto del cash lo considero como liquidez lista para invertir (y como parte de la cartera).