He puesto el ejemplo del coche, pero no quiero que os centreis en esa idea en concreto, si no el la gestión de un requerimiento imprevisto y repentino de una buena suma de capital (como la que puede suponer un coche)

Igual gracias por el comentario.

He puesto el ejemplo del coche, pero no quiero que os centreis en esa idea en concreto, si no el la gestión de un requerimiento imprevisto y repentino de una buena suma de capital (como la que puede suponer un coche)

Igual gracias por el comentario.

Efectivamente, mis derroteros se la cuestión que planteaba es si es interesante o positivo acumular esas cantidades de capital como colchon ( sea para un futuro coche o sea para otros posibles gastos gordos) o por el contrario compensa más tenerlo invertido y no tener tanto capital parado.

Gracias a todos por las opiniones.

Me da la impresión que todos abogais por tener el menor capital parado posible.

Contando desde la compra del vehículo tuve:

Año 1: -19,15%

Año 2: -15,99%

Año 3: +38,04%

Puedo poner todas las escusas que quiera, pero por ahora la jugada me está saliendo mal, y cada día que pasa es más difícil recuperar, por lo que comenté en el anterior comentario.

Al capital invertido tienes que ir sacándole las cuotas que pagas no vale decir que al final del plazo, tengo más dinero que lo financiado más los intereses pagados. Si no los tuviera en cuenta, ahora mismo ya tendría el mismo dinero pedido y los intereses, pero es trampa.

Correcto, vale para cualquier “préstamo”. Qué vas a conseguir con el capital prestado?, sea para lo que sea, más o menos de lo que te prestaron?

Sin problema.

Te digo que realmente el dinero le tienes (invertido, pero lo tienes), asi que si hay una emergencia (que incluso puede ser más que tu colchón) y se tiene que deshacer una posición pues se deshace. Se paga la emergencia y ya está.

Ya volverás a rehacer la posición (a mejor o peor precio del que la tenías)

Ahora mismo solo veo bien tener deuda hipotecaria porque están muy baratas y porque es muy dificil tener todo el dinero para comprar la vivienda a toca teja

Me podría muy triste el día que tuviera la necesidad de desinvertir.

Sobre todo porque el dinero de inversión lo tengo diseñado mentalmente para no tocarlo “nunca”

Pero claro, si la necesidad aprieta…

Llegados al caso antes le pediria el dinero al bróker, al 1,25% no me parece un interés muy elevado. Aún que esta claro que conlleva mucho más riesgo. (supongo, eso dicen)

mi ejemplo no creo que te sirva mucho pero yo ahi lo dejo, antes de empezar a invertir, yo lo que hacia por ejemplo cuando me iba a comprar un coche era ahorrar desde el primer dia, en resumen cada mes ahorraba 100 euros o lo que podia, extrictamente para el coche nuevo que me compraria dentro de 12 años por poner una fecha, que yo recuerde solo he pedido prestado dinero dos veces. Pero esa forma de actuar hoy en dia no lo haria, hoy haria algo parecido, seguiria ahorrando 100 o lo que puediese extrictamente para ese gasto (coche) pero en vez de tenerlo en el banco como hacia antes, hoy lo tendria en unas acciones de las que son muy aburridas, digamos Ebro por citar a una que conocemos todos, llegado el momento se saca se paga el coche y no se pagan intereses

Gracias por el comentario.

Tu primer ejemplo lo he llevado a cabo para algunas cosillas pero más a corto plazo, como mobiliario para la casa,

Cambia lo de “acción aburrida” por “fondo aburrido” que no reparta dividendos y, para ir acumulando para comprar un coche o cualquier otra cosa a medio plazo, me parece la mejor opción.

En mi caso, como la mayor parte lo tengo invertido, en fondos, y en acciones, pues depende.

Hoy baja

Pareces un gallego cualquiera.![]()

![]()

![]()

Dicen que todo se pega menos el dinero o la hermosura.

12 años compartiendo vida con una gallega dan para mucho

jarris pensando ahora, el porque de un fondo aburrido y no una accion aburrida?, si hablamos de que ese dinero va a estar en el dique varios años , al menos le sacamos un poco de rentabilidad no?

Hola @aprendiz,

no entendí bien.

Habláis de fondo aburrido y acción aburrida. Qué es lo que da rentabilidad y qué es lo que no da rentabilidad?

Saludos.

Con el fondo de inversión “aburrido” le puedes sacar tanta o más rentabilidad que con una acción “aburrida”, la rentabilidad que le vayamos a sacar a uno u a otro al final es una incógnita.

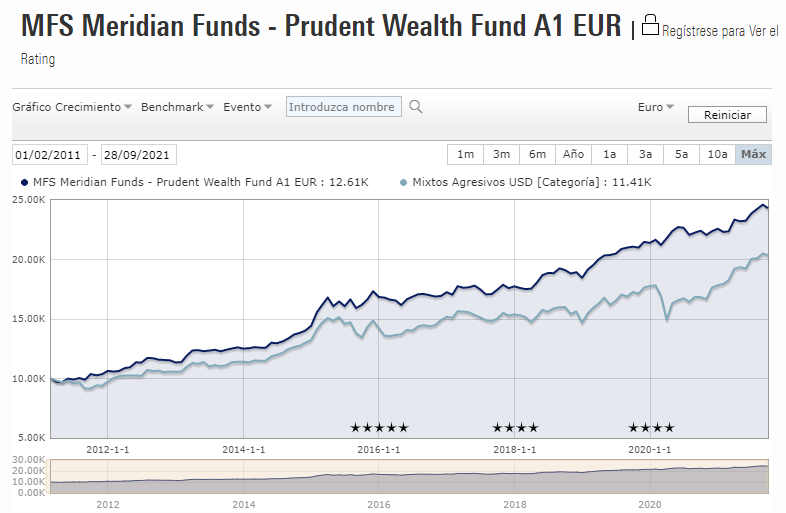

Quizás lo de “fondo aburrido” te llevase a confusión, te pongo un par de ejemplos de fondos que catalogo como “aburridos”: Prudent Wealth o Baelo, pero al final esa catalogación dependerá mucho del perfil de la persona.

En cualquier caso, si la idea es buscar un instrumento financiero en el que ir acumulando dinero durante unos cuantos años para hacer una compra, prefiero ir acumulándolo en un fondo con un drawdown bajo que proteja lo que vas acumulando del efecto de la inflación y tratar de arañar un poco de rentabilidad extra, y que además no erosione ese capital con el pago de dividendos e impuestos.

Por ej. la acción que citas, EBRO, el año pasado pagó un dividendo extraordinario de 1,94€ (aparte de los 0,57€ de dividendo ordinario), con lo que si la acción andaba sobre los 20 y pico euros en Diciembre antes de pagarlo, tras pagarlo el efecto es quitas casi 2 euros de la supuesta “hucha” en la que estabas ahorrando. No es dinero que pierdas, al final lo tienes en el bolsillo (bueno… la parte que se va en impuestos ya no sería tuya) pero, ¿qué haces con él? ¿vuelves a meterlo en EBRO o en otra acción similar tras pagar impuestos?

Y luego estaría el tema de las comisiones, se supone que irás aportando mensualmente por ej. 100€ durante X años, dependerá mucho del broker que utilices pero si todos los meses haces compra con 100€ las comisiones podrían ser bastante elevadas, en cambio por la compra de participaciones de fondos no tendrías pagar nada a mayores.

no te olvides de las comisiones de gestión del fondo, que luego va @Bass y nos cruje. ![]()

jajaja, sí, las comisiones siempre tengo muy presentes, de hecho la clase retail de uno de los fondos que puse, el Prudent Wealth, tiene un TER de un 2,01% que asusta un poco (en la institucional es de 1,02%). Pero al final es lo de siempre, lo que importa es el Total Return que tendremos en el momento que necesitemos desinvertir, y eso sólo lo sabremos a toro pasado.

De todas formas con estos instrumentos yo al menos lo que pretendo es superar inflación y ganar algo a mayores durante los años que vayamos acumulando pero con un riesgo “limitado” no vaya a ser que me encuentre con un Marzo del 2020 justo en el momento que necesito hacer la compra. Y ese fondo parece eso lo cumplió sobradamente desde su creación (hace más de 10 años), incluso diría que con nota el año pasado.

En qué invierte ese fondo para sacar esa linealidad? Me huele a Madoff….

IPC interanual 4% y yo con un 37% en liquidez

Colchón estructurado:

Liquidez

CP

Meridian ese tan lineal

Baleo patrimonio

Draw down maximo 5-10%?

Todo puede ser, pero no creo… MFS es una compañía con una larga trayectoria en la gestión de activos.

Paso por aquí en qué están invertidos actualmente:

https://www.mfs.com/es-es/investment-professional/product-strategies/meridian-funds/full-holdings/LU0583242994-mfs-meridian-funds-prudent-wealth-fund-share-A1EUR.html#path=/es-es/investment-professional/product-strategies/meridian-funds/LU0583242994-mfs-meridian-funds-prudent-wealth-fund-share-A1EUR

Y la última carta trimestral de los gestores, que es la mejor forma de conocer la estrategia de un fondo:

https://www.mfs.com/content/dam/mfs-enterprise/mfscom/products/portcommentary/gcf_portcommentary_q.pdf

¡Ojo! En mi cartera llevo fondos, pero de momento este no.

me has convencido jarris, mejor un fondo