Tenemos dos Grandes Hermanos en el Foro.

- @Bass cuando ve las palabras “indexado” y “comisiones”

-

@ifrobertocarlos cuando ve la palabra “Santander”

Tenemos dos Grandes Hermanos en el Foro.

Buen fondo, pero de tranquilo o aburrido, no demasiado.

Tiene ahora sobre un 55% del patrimonio en RV, estos ultimos años se ha comportado bien en las bajadas pero esto puede cambiar.

Para aparcar capital son recomendables mixtos pero no tan agresivos, con menos RV.

Edito: de la ficha de M* del fondo

“Política de inversión El fondo normalmente concentra sus inversiones en títulos de renta variable procedentes de emisores ubicados en países desarrollados y de mercados emergentes; sin embargo, puede invertir sin límites en instrumentos de deuda emitidos por sociedades y organismos estatales, incluidos los instrumentos de deuda con calificación inferior a la categoría de inversión, así como los instrumentos de efectivo o equivalentes, basándose en su opinión sobre el valor relativo de distintos tipos de valores y/o en otras condiciones del mercado”

Hombre… al menos para mi tranquilo es y parece que le cuesta llegar a drawdowns del 10%, a la gráfica de más de 10 años que puse antes con pandemias mundiales por el medio me remito ![]() Pero a saber lo que pasará en el futuro…

Pero a saber lo que pasará en el futuro…

Además hay que tener en cuenta el uso que le buscábamos, que sería el de “hucha” al que aportar periódicamente para al cabo de por ejemplo 10 años comprar un coche, en vez de tener aparcado durante todo ese tiempo el dinero en una cuenta corriente o un depósito. Nunca para guardar el fondo de emergencia.

Y en ese escenario, me quedo mucho antes con este fondo u otro similar que con acciones “aburridas” como comentaba aprendiz, al final esas por muy aburridas que sean siempre serán 100% RV.

Yo, para aparcar dinero para un proyecto, compra, lo que seam, en un fondo con 50% de renta variable no lo veo.

Hasta ahora se ha comportado bastante bien, nadie sabe como se comportara a partir de ahora, pero eso ya es decision personal.

Y Madoff era un señor con una larga trayectoria en la gestión de activos ![]()

Desde Futre no veía un contraataque tan fluido ![]()

![]()

![]()

Para los mayorines, que de aquella estaba iniciando mi adolescencia ![]()

También me parecía extraño esa Línealidad, hasta que encontré:

…and allocation to index put options detracted from relative performance

Juegan con las puts del índice de las acciones para acotar la Pª/Bº y reducir la Volatilidad.

Por eso y viendo el track record de “amarrar” tipo Clemente, parece interesante.

Leyendo el libro La cartera permanente de Craig Rowland leo que aconsejan tener el 25% de liquidez en letras del tesoro americano.

Dandole vueltas a esto y teniendo en cuenta la situación actual de tipos al alza y que tengo 1 año de gastos en liquidez por decisión personal he empezado a mirar las letras del tesoro de España a 1 año para obtener un minimo de rentabilidad.

La semana pasada, las letras a 1 año ya se han subastado con un rendimiento de 0,5%.

¿Habéis comprado alguno letras en España?

¿Que opináis de esto? ¿Creéis que tiene más riesgo que dejar el dinero en cuenta corriente? ¿Me estará afectando mucho el calor de estos días…?

Yo más de una vez también me planteo que hacer Con la liquidez, pero aún no veo que ofrezcan algún vehículo que a corto plazo rente lo suficiente como para no tener mi capital disponible de inmediato.

No tengo ni idea de compro se adquieren letras del tesoro, pero que necesidad hay de tener tu liquidez “atrapada” 1 año cuando hay cuentas líquidas que te ofrecen actualmente lo mismo? (myinvestor primer año 1% hasta 15k o Orange bank 0,5% hasta 30 o 40k no lo recuerdo exactamente).

El tema riesgo, pues para mí pensamiento, el mismo. Entiendo que las letras está sujetas a la solvencia del país, en esta caso españistan.

Si quebramos te van a robar tanto el dinero depositado en letras como en la cuenta corriente. ![]()

Indagando un poco veo que Pibank vuelve a tene4 depósitos a 12 meses donde tanbien dan el. 0,5%

Y en el ámbito más internacional tienes depósitos en bancos de Portugal, Letonia o Polonia al 0,5% para plazos de 6 o 9 meses

En definitiva: no le veo la ventaja a comprar letras del tesoro, salvo que no esté entendido algo

En Portugal incluso tenemos el equivalente (creo) a Letras del Tesoro con las siguientes condiciones:

Certificados de aforro - Interés: Euribor 3 meses + 1% (min. 0%, max 3,5%) con premios de permanencia a partir del 2º año (+0,5%) y 6º año (+1%) - Se puede retirar a partir del 3º mes

Certificado de Tesouro - Interés: crescente desde de los 0,7% en el primer año, hasta los 1,6% en el 7º año, con premios a partir del 3º año indexado al crescimento del PIB anual - Retirada a partir de los 12 meses

Serían una opción donde dejar los ahorros (extra-inversiones… fondo de emergencia (el de los 3 meses para retirar), entrada casa), pero la cosa es que para abrir cuenta hay que ir al balcón xDDD

Pues tampoco me he parado a pensarlo mucho ni tampoco me quema ese dinero en el banco.

Un depósito bancario fuera de España ni me lo planteo porque si que tengo la sensación de que mi dinero está menos seguro.

El depósito de pibank ni sabía que existía, ya ves lo sesudo de mi análisis. Supongo que tambien irá subiendo en los próximos meses. Estaré atento.

Según vayan subiendo tipos es muy posible que o bien en letras o en depósitos voy a meter buena parte del efectivo pero en ventanas de 3 meses para tener liquidez en caso de imprevisto serio de dinero.

Ahora mismos, ya sea letras a 1 año o el depósito de pibank, por 10.000€ te dan 40,5€ (después de impuestos). La verdad es que no merece la pena inmovilizar el dinero para esa propínilla.

Yo parte de la liquidez la tengo en depósitos a 6 meses en MeDirect (Malta), hace unas semanas estaban al 1%. Ahora tienen una promoción en la que si invitas a un amigo, nos dan a cada uno 50€. Si a algún forero le interesa, que me envíe mensaje. ![]()

El banco de España recomienda tener entre 3 y 6 meses de gastos en cuanta a la vista (liquidez pura y dura).

Y vosotros? Cuanto tenéis en liquidez? Sin duda es algo muy relativo que depende las circunstancias de cada uno.

Yo reconozco que debo ser un cagueta y tengo aprox 2 años y medio de gastos, pero uno no sabe cuando va a tener que comprar un coche nuevo o va a tener que levantar todas las cañerías de la casa. ![]()

Si el Banco de España ha dicho entre 3-6 meses (no he leído el artículo) es, en mi opinión, un acto de irresponsabilidad como para que dimita el que ha tenido la genial idea de contestar eso. ¿Cómo puede tomarse con esa ligereza un organismo tan importante? ¿No saben las consecuencias que puede tener? Si ya de por sí hay mucha gente en España que vive al día, estos titulares no ayuda mucho.

En mi caso, el fondo de emergencia o ahorro en caso de improvistos aumenta cada mes. No tengo un límite de meses. Mensualmente destino parte del ahorro a inversión y parte a colchón.

Si bien es cierto que puntualiza que cada caso y situación es diferente, si hace la recomendacion.

Y sin duda es algo muy personal.

Parece que empieza a animarse un poco la guerra por el pasivo.

Sabadell remunera al 1% y MyInvestor sube el máximo a remunerar y ya no es solo para el primer año cumpliendo algunas condiciones.

El otro día, al entrar en IB me apareció una publicidad que pagaban un 1,08% de interés sobre el efectivo. Me sorprendió. He entrado ahora a buscar más información y he visto que es bastate complejo para mí… Por condiciones y demás.

También el otro dia nos han mandado a través del trabajo una publicidad de RCY Bank que sacaban unas cuentas especiales remuneradas para empleados. Ni he querido entrar a ver… ![]()

![]()

![]()

![]()

Ahora mismo, tengo más deudas en la tarjeta de crédito que vencen a final de mes que efectivo en la cuenta.

Tendré que vender algo para final de mes.

No puedo apostar contra la estadística.

El dinero donde mejor está es invertido, a no ser que sepas con certeza cuando van a caer tus valores y cuando volverán a subir. Esto, unido a que necesito tener el dinero invertido para poder vivir de él me hacen estar siempre invertido.

Es lo más lógico, a no ser que fuese o me creyese adivino.

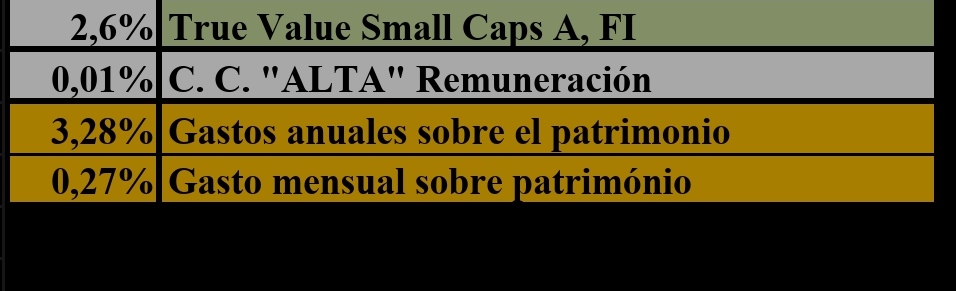

0,01% en efectivo

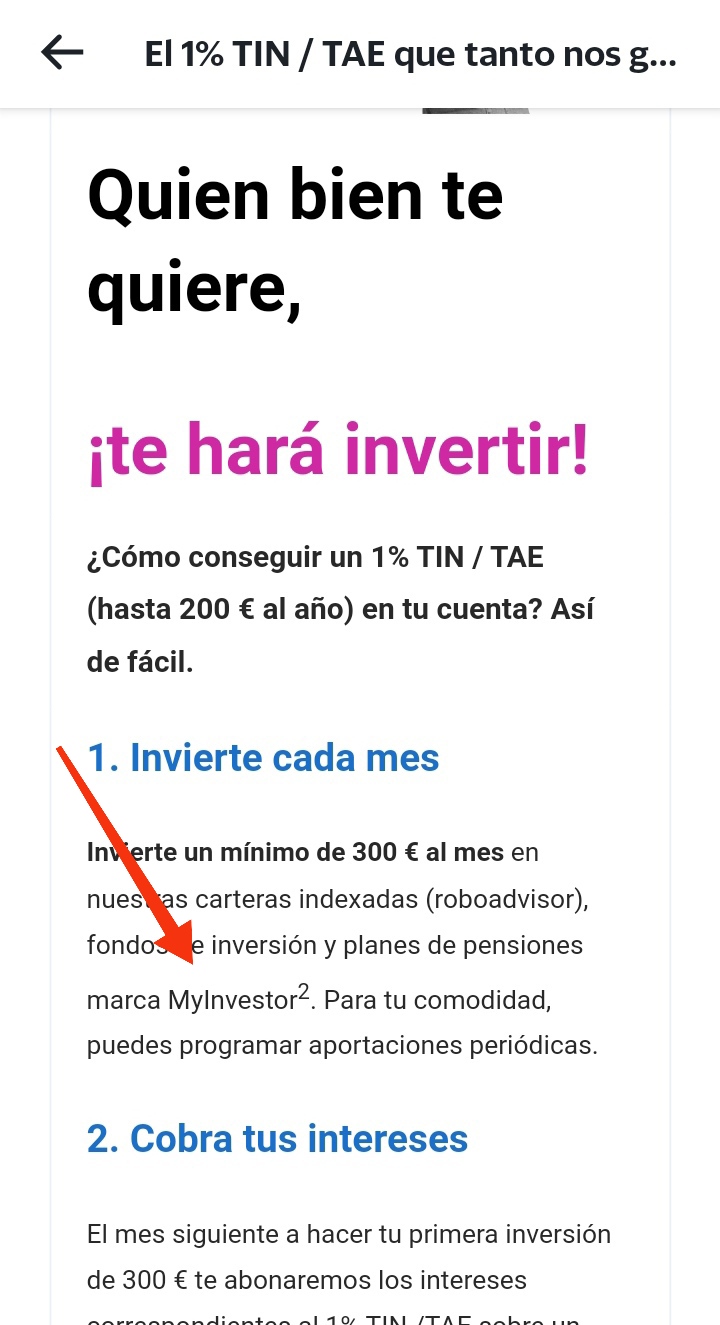

¿Si satisfaces el requisito de inversión mínima mensual (300€) es suficiente o es necesario también tener programadas aportaciones periódicas?

Adicionalmente, trascurrido el primer año, MyInvestor ofrece la posibilidad de seguir recibiendo el 1% por el dinero depositado en su cuenta, siempre que realicen inversiones mensuales por un valor mínimo de 300 euros en los productos de la gama MyInvestor (carteras indexadas, fondos de inversión y planes de pensiones). Esta opción está disponible tanto para clientes nuevos como antiguos, por lo que aquellos usuarios que ya tengan programadas aportaciones periódicas mensuales que alcancen el mínimo requerido se beneficiarán a partir de ahora de la rentabilidad del 1%.

A todos aquellos que no cumplan el requisito de inversión mínima, MyInvestor les seguirá ofreciendo, a partir del primer año, una remuneración del 0,10% TIN/TAE, hasta un máximo de 20.000 euros.

En la publicidad que me han mandado a mi, pone que programar las aportaciones periódicas lo puedes hacer por comodidad. Es decir, entiendo que no es obligatorio. Lo obligatorio es que sean 300 eur al mes como mínimo.

Pero una cosa importante es que la aportación tiene que ser a fondos o planes de MyInvestor (los de su marca, no cualquiera que comercialice).

Lo digo porque yo creía que cumplía los requisitos hasta que me di cuenta de eso y como yo aporto al Vanguard, supongo que nanai: