Aunque muy tímidamente todavía, las retribuciones empiezan a moverse ante el panorama que plantea la inflación y el BCE.

De hecho, en pocos meses creo que habrá guerra de captación de ya que los bancos se encontrarán con que ( por ejemplo ) :

El remanente de ahorros del covid se habrá esfumado entre las vacaciones, el aumento de precios de los artículos de consumo y otros gastos.

El incremento de las hipotecas habrá ido mermando la capacidad de ahorro de los particulares.

La barra libre gratuita del BCE ya no será tan gratuita.

Las empresas necesitarán cada vez más el dinero que tienen sin utilizar. Incluso demandarán préstamos a los bancos para poder ir tirando en una situación de recesión.

etc.

No sé cuánto será el % de las imposiciones a plazos, pero no me extrañaría ver ofertas para imposiciones a 3 años con % crecientes para cada uno de los años.

He mirado opiniones del indexado Nasdaq y resulta que es a base de futuros y cuando salió era con divisa cubierta pero en menos de 1 año han cambiado el folleto para no cubrir la divisa y ni avisaron a los partícipes ni habían cambiado la información en la web tras dos meses.

No me había percatado de ese “detalle” y ya estaba valorando yo volver a meter mi colchón de emergencia con ello. Fail.

Sin duda yo también espero alternativas en breves.

Por el momento:

Orange Bank ha aumentado su remuneración del 0,5% a los primeros 100k (antes solo 40k).

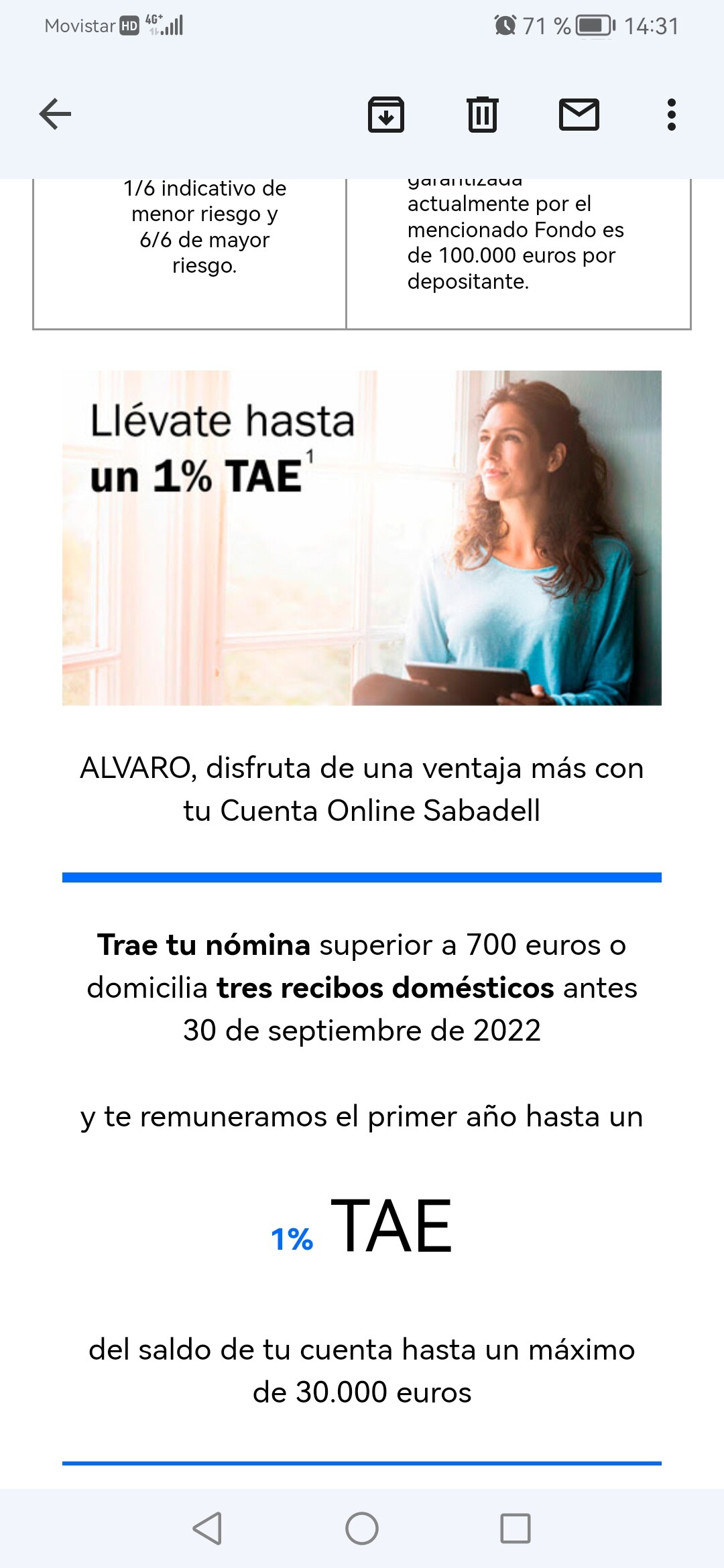

Banco Sabadell remunera al 1% si contratas su cuenta online hasta 30k.

Y Renault Bank sube la remuneración de su cuenta Contigo al 0,55%. Seguramente irán apareciendo alternativas para que nuestra liquidez pierda menos valor.

Me está rondando una idea por la cabeza para el fondo de emergencias y me gustaría hacer una consulta al foro.

Pues bien, los euros en las diferentes cuentas de “alta remuneración” se van a ir erosionando con estos 10% de inflación este año y los que nos quedan hasta que se vuelva al 2%.

Tenemos una inflación galopante en todo el mundo, ¿no?. Bueno, en todo el mundo no, hay una pequeña aldea gala que resulta que no llega actualmente al 3,5%, y que de media en los últimos 25 años estará sobre el 1 o 1,5%.

Supongo que ya sabreis que hablo de Suiza, ¡como no!

Pues bien, la idea es aprovechar las bajas comisiones de cambio del broker para tener una parte digamos un 50% del fondo de emergencia en francos suizos.

Si las cosas siguen como historicamente, los tipos de cambio con el CHF se equilibrarán y puede ser que se pierda un 10%.

Si las cosas van mal dadas para España y se dispara la inflacion y el Euro sigue de capa caida, probablemente perdería meno que teniendo sólo euros.

A las malas siempre se puede comprar Nestle, Novartis,Roche que tampoco sería mal plan.

Yo no sé qué representa el fondo de emergencia para cada uno, pero intuyo que por regla general no supone un gran porcentaje del patrimonio por el coste de oportunidad.

Partiendo de esa base, poco te podría salvar tener un 50% en otra divisa si realmente las cosas se tuercen en la tuya y lo que sí que podría ocurrir es que cuando te haga falta tirar de él no pueda cometer su propósito por un cambio de divisas desfavorable.

Al final si estás invirtiendo de forma diversificada de manera global, ya te estará protegiendo el resto del patrimonio de una devaluación severa del euro.

Que tengas fondos denominados en EUR no significa que estés expuesto a esa divisa con ese fondo, lo importante es el subyacente. Si por ejemplo tienes un fondo que sigue al mercado americano y el EUR se devalúa muchísimo frente al USD, el VL de dicho fondo en EUR subiría muchísimo, sin tener en cuenta otras variables.

En mi caso, para sentirme cómodo tengo máaaaas o menos un año y medio de sueldo neto en el fondo de emergencia.

Lo he ido bajando desde los 2 años y quiero llegar a un año.

Aún así será una cantidad respetable y me fastidia que se pierda un 10% anual en 2022 y no mucho menos en 2023 y 2024.

La cartera en si está en su mayoría denominada en euros pero tengo casi de todo: $ £ chf

Lo que veo es que al euro le queda travesia en el desierto. No me parece que se revalorice proximamente, pero vete a saber.

Es posible que acabe disminuyendo el fondo via compra de activos no euro. Le tengo que dar una vuelta a todo el tema durante las vacaciones.

Yo abri hace unos meses una cuenta en Bankinter ,…durante un par de años obtengo un bonito interes de un 5 y un 2%…despues del segundo año veremos a ver que se puede hacer

También la tengo yo, pero solo aplica ese % hasta 5.000€, el resto olvídate.

No me importó cambiar la nómina ni tener un recibo al mes pero que me obliguen a pagar una ves al mes con tarjeta de crédito me toca las narices. Es sin coste porque es pago a final de mes y solo te obligan a un pago pero me siento más cómodo pagando a débito