Yo uso la de Renault bank, actualmente remunerada al 1,21% y su depósito a 2a al 2,32%, ambos intereses son TAE.

Protegida por el FGD de Francia.

El 15 de este mes revisan las condiciones, entiendo que de haber modificaciones serán al alza

Yo uso la de Renault bank, actualmente remunerada al 1,21% y su depósito a 2a al 2,32%, ambos intereses son TAE.

Protegida por el FGD de Francia.

El 15 de este mes revisan las condiciones, entiendo que de haber modificaciones serán al alza

Hola @jgr23, el código amigo ya no está disponible.

Ahora la cuenta la remuneran al 2% más 175€ fijos si llevas la nómina

A mi no me ha llegado correo

Renault Bank acaba de anunciar que sube la cuenta remunerada a 1,4%

Buenas, una duda, si de una cuenta de los titulares A y B hace una transferencia de más de 20.000€ a otra cuenta con los mismos titulares pero de otro banco, ¿Habría que informar de alguna manera a Hacienda? O al ser los mismos titulares no hay problema?

En el caso de por ejemplo llevar dinero a myinvestor para la cuenta remunerada.

¿Se hacen varias transferencias de menos de 10.000€ para tener los menos problemas posibles, se envían por ejemplo 50.000 de una vez, se guardan los recibos por si los requiere hacienda?

Mas que nada saber cómo es la operativa.

De cuentas vuestras a cuentas vuestras no debería haber problemas con Hacienda. No os cambia el patrimonio

Si me estoy resistiendo a pasar mi fondo de emergencia a myinvestor que esta ofreciendo un 2% para nuevo capital e porque veo que me lo fundo en la primera bajada fuerte del mercado ![]()

Sube la rentabilidad al 1,81% TAE la cuenta remunerada de Renault Bank.

A buenas horas… ![]() pero bueno todo sea bienvenido por el bien de la competencia.

pero bueno todo sea bienvenido por el bien de la competencia.

Yo estaba recopilando info para el próximo artículo de mi site y la verdad es que hoy por hoy todo lo que baje del 2% en cuentas remuneradas no merece la pena salvo casos aislados o vinculaciones que no haya más narices que cumplir.

Con cuentas al 2% y pico, con regalos en efectivo y depósitos superando el 3% no creo que tenga demasiado recorrido…

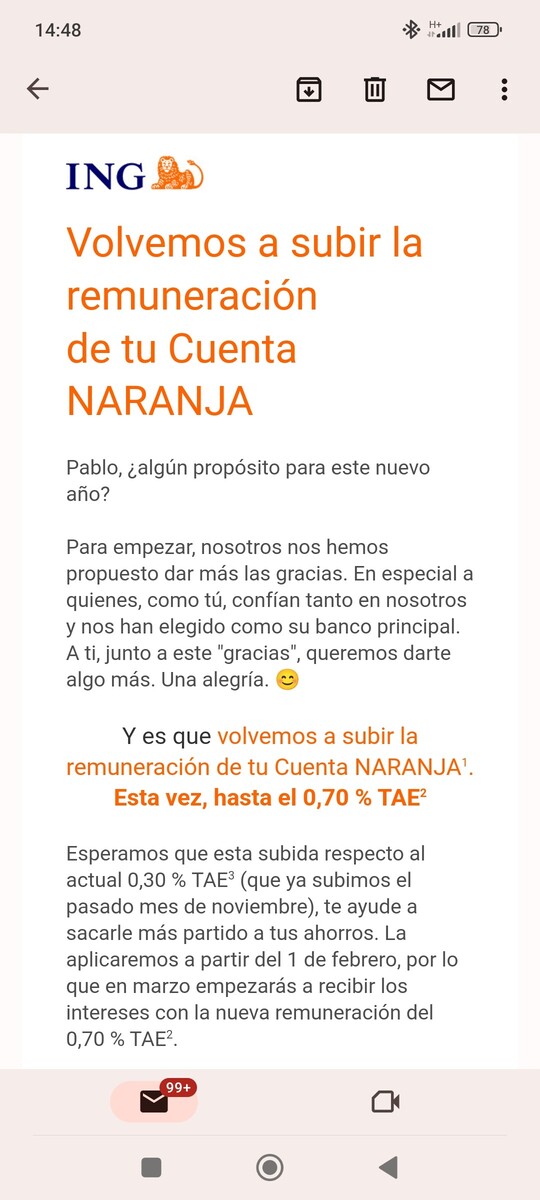

Yo tengo dos cuentas, la cuenta naranja y la cuenta nómina. ¿A cual se aplica esto, a las dos a la naranja, a la nómina?

Sólo la Naranja, que es la cuenta ahorro

Correcto. Teniendo la cuenta Nómina, ese es el interés que te aplican en la cuenta Naranja.

Llevo toda la mañana, también por culpa de escuchar el podtcast de Value Investing FM y Lunaticoin, con un pensamiento mas que recurrente desde que descubrí todo este mundo.

Realmente merece la pena tener un fondo de emergencia? No podría ser mas interesante tener todo el capital invertido, rentando, y dejando de invertir en fiat, y que la propia inversion sea nuestro respaldo frente a las necesidades de nuestra vida?

Es solo una reflexión, no se si me veo capacitado psicológicamente para llevarlo a cabo, pero al final, a veces, guardas y guardas por los y si… y si… Para esos Cistes Negros cotidianos que pueden llegar pero no sabes cuando. Y sin duda cuando esas necesidades de capital llegan, te alegras de tener cash fresco disponible.

Pero mientras tanto? Que ha sido de ese colchón que se ha ido degradando con el paso del tiempo? Porque no puede ser una cartera de acciones el propio colchón ante necesidades? No podrían los dividendos solventan esos sustos? En el peor de los casos, “es solo dinero”. Es decir, se vende lo que se necesite y punto, que para eso esta.

No me hagáis mucho caso, sabéis que soy muy de divagar. Pero ahora mismo es como lo veo.

Un saludo amigos virtuales.

![]()

Respuesta corta NO.

Rrespuesta larga: Yo lo tengo. Al menos 5 - 6 mil euros siempre en cuenta corriente (o en cuenta Naranja ya que ahora dan algo). Se trata más que nada de un tema psicológico y de dormir tranquilo. Lo ideal sería tener lo justo para ir tirando y pagar los gastos previsibles que llegan.

El día que llegue una necesidad acuciante de dineros, pues se pide un préstamo y a correr. Y uno paga los intereses con alegría porque realmente te han hecho un favor dejándote la pasta. Haces frente al nuevo gasto de la letra que te llega mensualmente y corriges lo que tienes que tener en cuenta corriente.

¿En diez años cuántas veces has usado el colchón? Pues eso.

Pero claro, asumimos que tienes dos años de paro, que tienes seguros como Dios manda, que no estás endeudado hasta las cejas, etc… muchas cosas se asumen.

Yo ya comenté que un IF de pisos que conozco nunca tiene un duro. Va trampeando con “ya te pagaré” y casi todo de los alquileres va a fondos de inversión. Y la verdad es que lo veo muy tranquilo. Pero claro se junta que tiene un income mensual prácticamente seguro y un pastizal en fondos. ¿Qué miedo puede tener?

Los que dependemos de un trabajo bien remunerado y tenemos familia e hipoteca ¿Qué hacemos? En fin que no te se decir si sí o si no. En mi caso me gusta tener algo aunque sea poco. Tengo dos años de paro, veo lejos el despido o la quiebra de mi empresa (cobré un 150% de bonus :)), creo que podría encontrar trabajo (no tan bien remunerado) rápido y estamos aparentemente bien de salud. La hipoteca serán unos 600 euros al mes, y mis padres están vivos y sanos. Seguramente estoy haciendo el panoli.

Es very dificul todo esto. ya sabes, Ca uno es ca uno…