Había leído que mientras usaban tu dinero o algo así y había un riesgo, por eso preguntaba.

¿Cuál es? Hay algunos que parecen estar dando más del 4,0-4,10% anualizado según la útil información de Fran.

Definitivamente las letras del tesoro están perdiendo atractivo: menos líquidas, menos rentabilidad, peor fiscalidad y más sujetas a sobresaltos en los días previos a las subastas.

No soy muy de fondos, hace unos meses los volví a mirar y me pareció que daban una rentabilidad significativamente inferior, pero me han convencido.

Aparte de los riesgos inherentes a los fondos, que entiendo son mínimos, solo veo el “pero” que cuando los tipos comiencen a caer es posible que la actualización de las rentabilidades (a la baja) sea más rápida en fondos y eso acabe provocando una menor rentabilidad respecto a por ejemplo una letra a un año.

¿Algún otro “pero” en la comparativa FI vs Letras?

1 me gusta

No olvidemos que en un monetario estás diversificando entre distintos emisores de deuda… algo que veo como una gran ventaja.

Si la cantidad es significativa quizás sea buena idea incluso tener un par de monetarios, por evitar que te afecte en exceso la tensión sobre un emisor como ocurrió con algún monetario cuando lo del Silicon Valley Bank, pero deberías estar más tranquilo que incluso con el dinero en una cuenta bancaria o depósito que no deja de ser deuda de un banco concreto.

El “pero” que comentas no es por ser fondos vs letras, sino por el vencimiento que tengas en cada caso. Con los monetarios te vas a beneficiar de subidas de tipos de interés a corto plazo, igual que lo harías renovando letras de menor vencimiento, a costa de no garantizar un interés a un plazo mayor. No podemos tenerlo todo. ![]()

1 me gusta

Gracias por comentar.

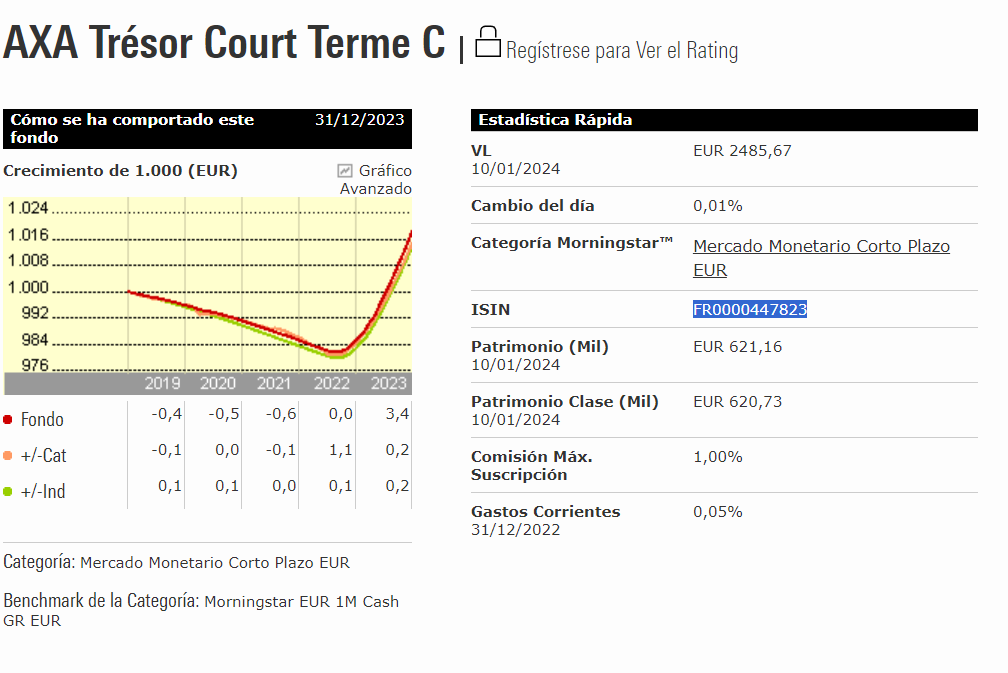

He estado mirando los que tiene myinvestor y aparte del que ya tengo (AXA Trésor Court Terme C

FR0000447823) no encuentro nada que esté al mismo un nivel de rentabilidad, y disponibilidad (tanto en la entrada como en la salida)… y que no me pida 180k o 500k de mínimo como he visto un par de ellos. Al fin y al cabo son unos importes que espero poder invertir en acciones en algún momento y tirar de ellos en los meses en los que mi ingresos por dividendos en euros no cubren gastos. El 95-98% de la liquidez estará en monetarios.

Bueno, es un hecho, y dentro de la comparativa trato de exponer la visión más completa que conozco. Los fondos monetarios que me han interesado (y también algún ETF que he visto) se adaptan más rápido a la subida de tipos.

1 me gusta

Por supuesto, yo también trataba de ser objetivo y de hecho he intentado trasladar que los monetarios tampoco son una panacea de riesgo cero. Yo encantado de ver todos los matices de cada producto. ![]()

En cuanto a los mínimos, en MyInvestor a veces no aplican los que pongan en la ficha del fondo, revisa eso en su app también.

Aumentan la remuneración de la cuenta Naranja al 1,5%. No es mucho, pero para los que tengan algo ahí para luego invertirlo en su broker al menos es algo.

3 Me gusta

Aquí la noticia publicada por El Economista

1 me gusta

4 Me gusta

Buena subida en los depósitos de la Cuenta Facto (BFF) para 3 meses un 4,06 % TAE y para los 6 meses el 4,32 % TAE.

4 Me gusta

Renault Bank sigue actualizando intereses; en la cuenta remunerada se queda en el 2,89 % TAE y el depósito a 24 meses a 3,85 % TAE, este último con abono trimestral de intereses.

2 Me gusta

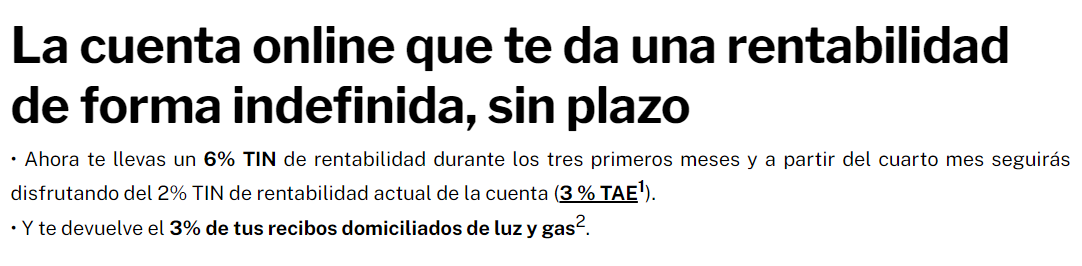

El Sabadell lanza una promoción de su cuenta online al 6% durante 3 meses (luego el 2%). Lo plantearé como un depósito a corto plazo, de hasta 20.000€.

2 Me gusta

Buenas,

Me estoy planteando dejar las cuentas remuneradas y meter la liquidez en un monetario. Soy un neófito en el tema de fondos en general y mas aún en monetarios, y me surgen varias dudas:

- He visto que habláis del Euro short-term rate (€STR). ¿Hay algún fondo monetario que replique el comportamiento de este índice?

- Gracias @alex_broadcast por la tabla. ¿El índice de referencia que toma un monetario europeo como los de esa tabla es el €STR?

- Para que la rentabilidad sea negativa entiendo que los tipos de cambio del BCE (o el €STR) debe ser 0 o negativos, ¿no? (o igual o inferior a la comisión de gestión)

- Riesgos: como he leído arriba, si los tipos bajan en los próximos meses entiendo que la rentabilidad de un monetario bajará a ese ritmo, mientras que si se hubiese contratado un depósito a un año pues la rentabilidad existente cuando se contrató el depósito se mantiene. Sin embargo, veo que la duración media de los bonos de estos fondos es de máximo 6 meses y que pueden llevar deuda hasta 24 meses. Por tanto entiendo que les afecta la variación de tipos trimestral/semestral, ¿no?

- Me ha parecido entender que los redondeos son un problema y se pierde algo de dinero al hacer un traspaso. Entonces entiendo que para el caso de nuevas participaciones es mejor contratar participaciones y no cantidades, ¿no?

La plataforma que quiero usar es MyInvestor, aunque también podría mirar en Openbank. He buscado y veo un solo monetario, parecido al que indica @rober, el AXA COURT TERME P ACC EUR. Sin embargo el ISIN es distinto, FR0010693689, mientras que el que indicáis aquí es FR0000447823. ¿Estamos hablando de lo mismo?

Muchas gracias

Estoy viendo que en el buscador general de Myinvestor solo me aparece ese monetario, pero si busco por ISIN me aparecen más de la tabla de @alex_broadcast, por ejemplo:

FR0000989626 Groupama Trésorerie IC

FR0000991390 **La Française Trésorerie ISR R

FR0000447823 AXA Trésor Court Terme C

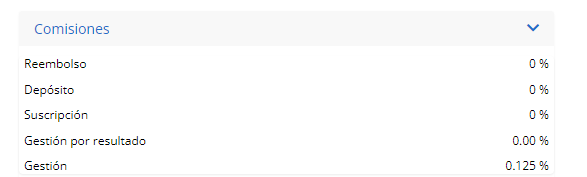

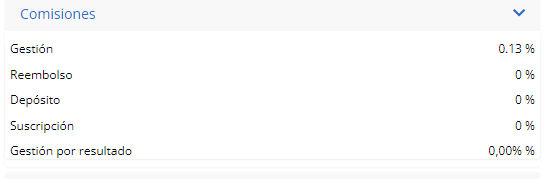

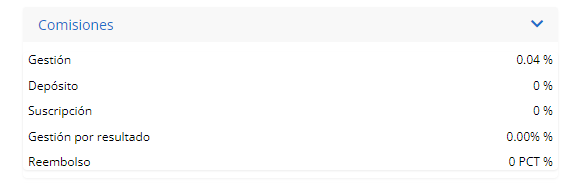

Supongo que son los 3 muy similares y el “mejor” sería el FR0000447823 AXA Trésor Court Terme C por tener la comisión de gestión más baja, ¿no? He visto que hay otros de la tabla pero la comisión de gestión se va al >0,3%.

Gracias.

Conozco a varias personas que tiene el AXA precisamente porque es de los que tiene comisión mas baja.

1 me gusta

Hola espoo,

Yo era bastante remiso a los fondos monetarios pero una vez que di el salto solo le he visto ventajas, aparte de una mayor rentabilidad que me ha sorprendido.

-

Yo tengo este que comentas (FR0000447823) y después de leer el hilo y comparar todos los que vi, llegué a la conclusión que habían dos o tres recomendables y este era el más barato, también teniendo en cuenta que había alguno que con mínimos de inversión muy altos. La rentabilidad que me ha estado dando desde mediados de ago-2023 y prácticamente en todos los periodos en los que lo he medido está en torno al 4,06%, que es incluso superior al ESTER (STR) que está en el 3,90% desde la última subida de tipos, a lo que habría que descontar un 0,04-0,05% de comisión de gestión.

-

Eso es, para que la rentabilidad sea negativa los tipos deberían volver a estar muy cerca de cero. Y aún así, lógicamente, en conjunto seguirías en positivo durante mucho tiempo por la rentabilidad acumulada hasta ese momento.

-

Como están invertidos en letras del tesoro de diferentes países y otros instrumentos de renta fija de compañías la rentabilidad del fondo tiene una inercia y espero que la evolución de dicha rentabilidad tenga algo de retraso respecto a la eventual caída de los tipos de interés. Cuando lo he mirado la duración media de los vencimientos estaba en torno a los 6 meses.

-

Redondeos. No lo he apreciado que sea un problema porque si te fijas a lo que se refería el forero es al número de dígitos significativos de la cotización del fondo, y en el caso que comento (FR0000447823) es más que suficiente, ¡tiene al menos 8 dígitos!

-

Entiendo que ese que has encontrado es otra clase diferente del mismo fondo.

4 Me gusta

Ese precisamente es el planteamiento que me hice en su día. También es útil chequear las rentabilidades de los últimos 3 meses, 6 meses y 12 meses y te deberían salir muy parecidas ajustados por gastos, aunque a veces se compensan parcialmente y complican la decisión XD. Pero ante la duda me decidí por menor %gastos.

Saludos & Suerte

1 me gusta

Muchas gracias @rober. Vamos a ello ![]()

1 me gusta

Totalmente de acuerdo. No le veo más que ventajas a los monetarios: más rentabilidad que la mayoría de depósitos, con liquidez practicamente inmediata (¿1 o 2 días?) . Y más también que las letras del tesoro.

Yo tengo la mitad del colchón en el monetario de AXA y la otra mitad con la cuenta corriente de MY. Pero me da que en breve meto todo al monetario.

Yo tengo Groupama Trésorerie IC FR0000989626

De gastos tiene un 0,08% frente a un 0,05% de Axa Tresor Court Terme FR0000447823.

Ambos tienen un coste muy bajo, me decanté por el primero porque su objetivo declarado en el folleto es batir al índice de referencia EONIA (mercado interbancario de la eurozona) mientras que el objetivo del segundo, el de AXA es solo replicar al índice.

Normalmente me hubiese inclinado por el segundo por su menor coste, pero me di cuenta de que efectivamente el de Groupama había batido o igualado al índice varios años y decidí que para la diferencia pequeñísima de costes de gestión y suponiendo que la ventaja la mantengan me sale a cuenta.

4 Me gusta

No todo es rentabilidad, probablemente para ganar al índice esté incurriendo en mayores riesgos (emisores con menos calidad crediticia)

No obstante, los dos fondos que mencionas son gigantesctos y llevan décadas funcionando como monetarios con lo que yo estaría tranquilo en cualquiera de los dos (yo tengo la liquidez en el AXA)

2 Me gusta