No te valen letras del tesoro a 3 meses?

Mientras los tipos estén en positivo el valor liquidativo irá aumentando cada día.

3,9% / 365 es el porcentaje que actualmente sube diariamente. Si el Euro short-term rate (€STR) se pusiese en negativo tendrías tiempo de venderlo sin sufrir pérdidas.

Mi principal duda que me surge a bote pronto es.

Entiendo que actualmente con los tipos del bce rondando el 4%, la rentabilidad que arroja un monetario es positiva y busca aproximarse a ese interés:

Vale. Si dentro de x meses el bce baja los tipos, pongamos al 2%: hay posibilidad que pierda dinero o que la rentabilidad sea negativa cuando yo necesite vender el fondo monetario para hacerlo liquidez. O más bien por el contrario lo “único” que pasará es que dejaré de ganar el 4% y pasaría a ganar “solo” ese 2%?

Planteo está duda porque es el dinero de la obra y no me puedo permitir el lujo que disminuya ![]() , pero si que remunere menos.

, pero si que remunere menos.

Gracias de antemano ![]()

O también planteo la misma pregunta con otro enfoque. La única forma de perder dinero con estos fondos es que los tipos vuelvan a 0?

O simplemente bajando a un tipo menos ya podría perder capital?

Lo he pensando pero a día de hoy me supone un engorro mental y de tiempo estar abriéndome cuenta en la banco de España, etc… Buscaba quizá una operativa más simple

La sensibilidad a los tipos de interes te lo da la duración del bono (o fondo)

Los monetarios tienen una duración corta y prácticamente no tienen sensibilidad a los tipos de interés

Si tienes certificado digital son 5 minutos.

1 me gusta

Es justo eso lo que pasaría. Tienes margen de sobra para salirte. Además, los monetarios son muy agiles para las suscripciones y reembolsos y en 1/2 días tienes el dinero en la cuenta

2 Me gusta

A mí también me daba pereza, por eso opté por un monetario, en letras a seis meses, que no deberían notar mucho la bajada de tipos, aunque sí que empezaría a dar menos rentabilidad en ese caso.

1 me gusta

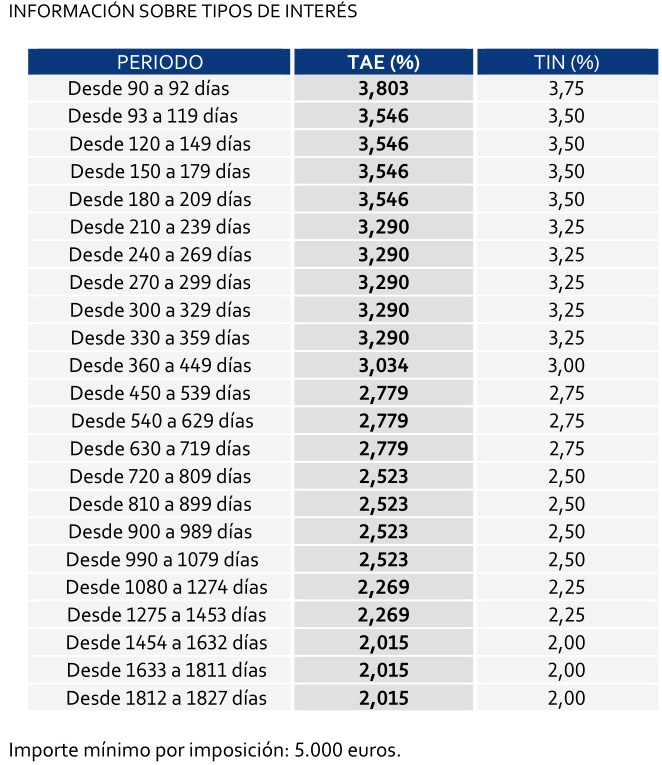

Hola. Tienes Facto a 3 meses al: 3,75% TIN. Saludos.

Rankia: Cuenta Facto 2018 - Rankia

Soy patán hasta para eso ![]() . Pero gracias por la sugerencia.

. Pero gracias por la sugerencia.

Gracias. Era justo lo que necesitaba saber.

Posiblemente me anime con un monetario.

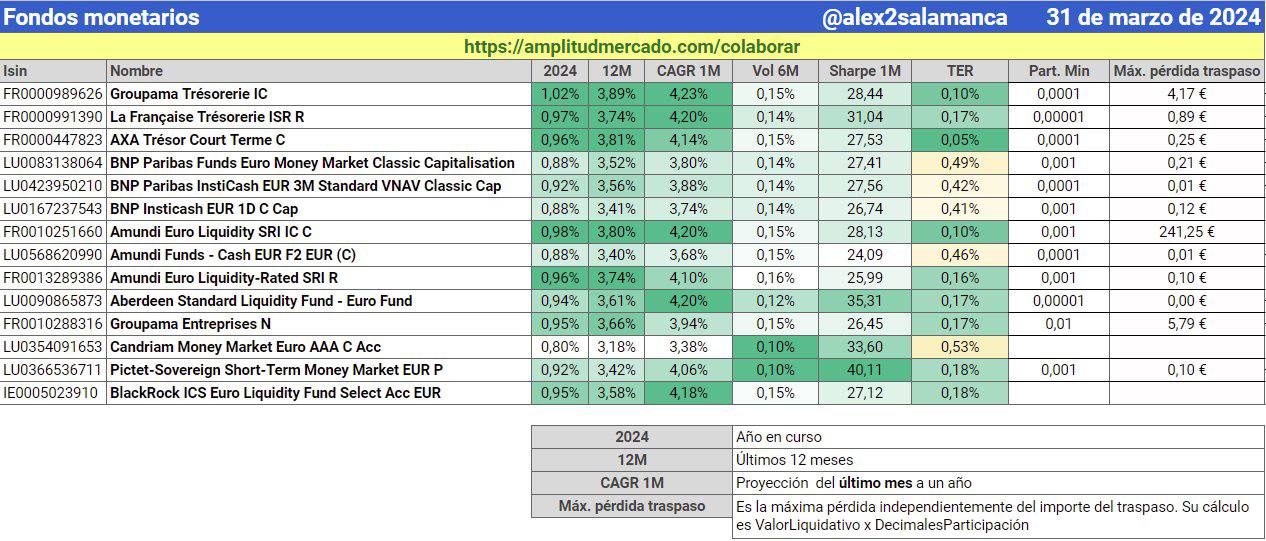

Indagare sobre opciones aún que he visto un par que supongo que cuadran: uno es un grupama y otro con un nombre francés (si, lo sé, no puedo ser más preciso jajajaja).

Gracias ![]()

1 me gusta

Cuenta qué tal la experiencia cuando indagues ![]()

Yo también lo tengo dejado, pero es que no entiendo cómo va y no quiero poner dinero en algo de lo que no me entero muy bien y que además tengo que estar también pendiente…

1 me gusta

Estar pendiente como tal tampoco me parece mucho en lo que estar más allá de saber si suben o bajan los tipos.

Si como ha confirmado @fran , lo más que puede pasar es que si, cuando sea, el bce decida bajar los tipos un 2% (por ejemplo), pues el fondos deberá ofrecer un 2% en lugar del 4% (números gruesos).

He leído en otros lugares sobre una tabla comparativa entre fondos monetarios, pero básicamente en lo que hay que centrarse es en el ter (que sea bajo), que la divisa sean euros para no tener sustos con el cambio, y luego en la calidad crediticia de la deuda en la que invierte si ya quieres ser más cuidadoso.

Aquí más datos.

Está noche como plan (si puedo), profundizar en los 3 que tienen menos ter y a correr.

1 me gusta

Yo creo que con un fondo monetario (FM) si existe el riesgo potencial de perdida de capital. Es muy poco probable en comparación con otros productos financieros, pero no es nulo. Tampoco estoy seguro de ello porque es un producto que no utilizo.

Hasta donde yo sé, un FM invierte en renta fija a muy corto plazo, creo que de media todos sus activos tienen que tener un vencimiento inferior a 6 meses. Y me parece que también tienen que cumplir con una calificación mínima de rating, es decir que no pueden comprar deuda de “Paco S.A.” que está al borde de la quiebra. Ambas cosas combinadas (y otros criterios que tengan que cumplir) hacen que sea muy poco probable el riesgo de perdida de capital, pero si hay un impago u ocurre un cisne negro que afecta al mercado de deuda, puede haber perdida de capital.

Si se quiere tener algo de rentabilidad con el mínimo riesgo posible, creo que el mejor producto para un particular son los depósitos y las cuentas remuneradas, porque por ley tienes una cierta cantidad de capital “garantizado”, cosa que no tienes en un FM.

Seguro que los FM son productos maravillosos, pero creo que si la diferencia de rentabilidad entre un producto y otro es muy pequeña o incluso inexistente, seguramente a mucha gente no le merecerá la pena correr el riesgo, por pequeño que éste sea.

2 Me gusta

Entiendo que mínimamente habrá que leer sobre donde invierte mayormente cada fondo.

Es decir, si hay un fondo monetario que solo invierta por ejemplo en letras del tesoro a 3 y 6 meses de países de la Eurozona, tendrá el mismo riesgo de alguien que invierta en las propias letras del tesoro de esos países.

Hay que darle una vuelta al tema 🕵🏻♂️

A día de hoy utilizo más el certificado digital que el DNI físico

Lo tengo en mi lista de pendientes, como tantas cosas.

Por suerte para mí vida en general no necesito ninguno de los dos, pero si debería de gestionarlo.

El 720 me lo tuvo que presentar el buen hombre de Autodeclaro,no te digo más ![]()

masuno

¿Que tramáis los que usáis tanto el DNI? ![]()