Otra como esa y se te propondrá para expulsión del wokeclub.

1 me gusta

Dudo mucho que los tipos de interés bajen del 4% al 0.5% de un día para otro la verdad ![]()

Lo normal sería ir viendo bajadas graduales de tipos, normalmente de 0.25 ó 0.50 cada varios meses, tiempo más que suficiente para pasar ese dinero a algo que de más rentabilidad.

5 Me gusta

Coincido con Faemino.

Entiendo que los FM son más riesgosos que una cuenta remunerada o un depósito en el sentido que si los tipos de interés vuelven a negativo tocará pagar de nuevo por tener el capital ellos.

Pero mientras los tipos sigan como están habrá algo de rentabilidad.

Lo peor que puede pasar es que el med que viene por ejemplo el bce o la fed sigan que bajan los tipos 1 punto (por ejemplo) en cuyo caso la rentabilidad bajará para no llegará a ser negativa como antaño.

Dicho esto, está semana he terminado de pasar todo lo ahorrado para la casa a dos FM en Myinvestor, y he abierto otro en Openbank donde he apartado todo lo que le tengo que devolver a España en dos veces. ![]()

2 Me gusta

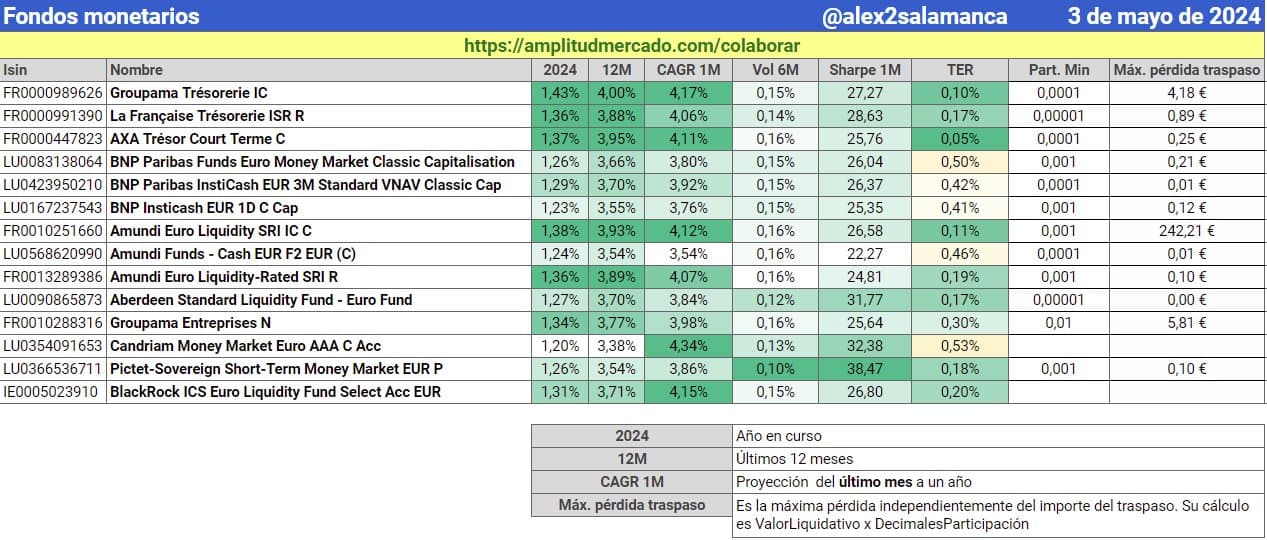

En Openbank tienes también disponible el InstiCash 3M de BNP, por decir alguno más.

1 me gusta

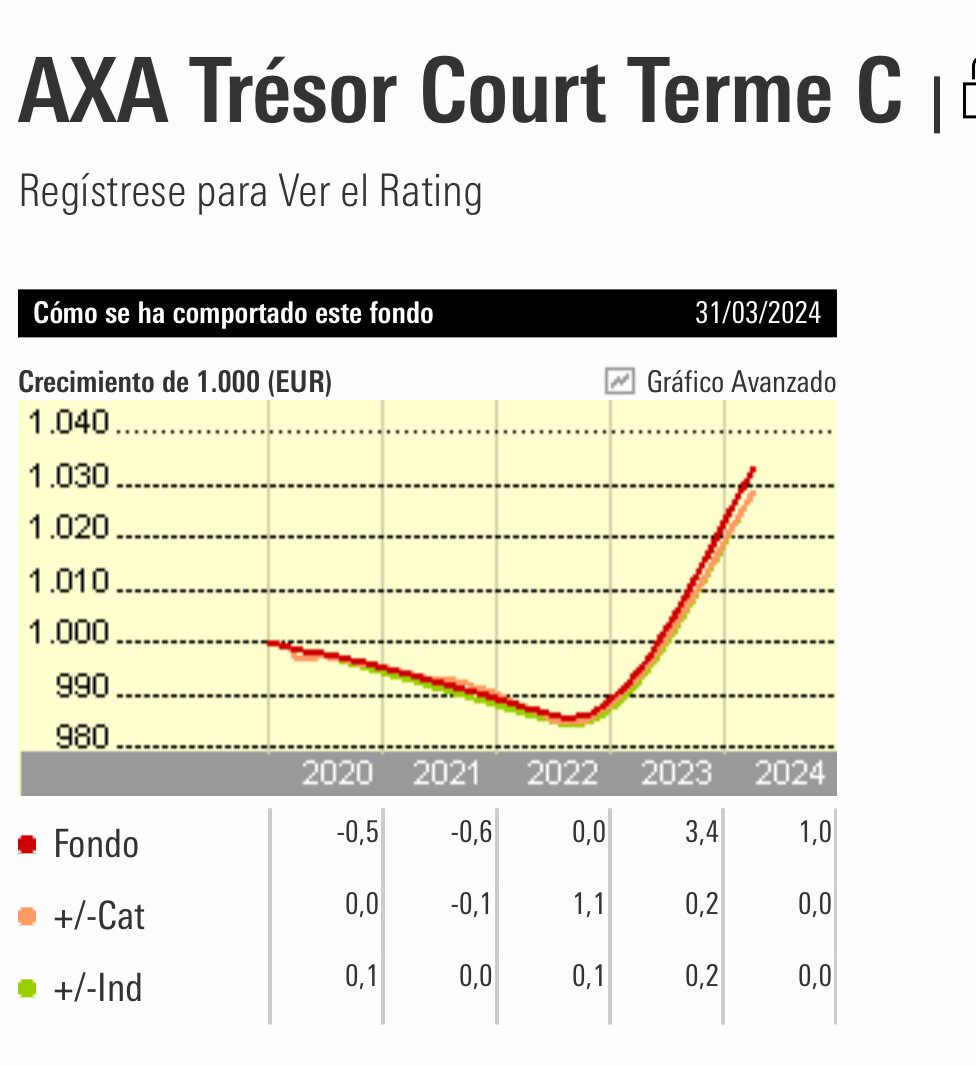

¿Soy el único al que los plazos del monetario de Groupama en MyInvestor le resultan desesperantes? Sobre todo comparados con el de Axa, que a veces se hace en el mismo día.

1 me gusta

Sí, a mí me tardó 24 horas exactas más el groupama respecto al axa la última vez, no mola

Una semana ha tardado en ejecutarse la orden de compra de este fondo en Openbank. ¿Esto es normal?

No sé si aplicará en este caso, pero cuando he suscrito otros fondos en Openbank la confirmación me ha tardado más de lo esperado siempre pero luego pillaba el VL correspondiente al día que debiese entrar. Parece algo relacionado con operar por Allfunds.

2 Me gusta

Así es. Puse la orden el viernes 26 y veo que se ejecutó con el VL del lunes 29. Eso sí, la confirmación en la web de Openbank no apareció hasta ayer. Gracias!

2 Me gusta

Pues curiosamente según me percepción subjetiva los dos fondos monetarios que tengo en MY la ejecución es más rápida.

Justamente el 29 hice rubicompra de este fondo en Openbank y me ha llegado aviso de ejecución hoy.

Mi “preocupación” con esta clase de productos no vienen tanto de cuando se ejecute la compra si no de cuando tendré el dinero en cuenta una vez que le dé a vender ![]()

![]()

![]()

1 me gusta

Véndelo una semana antes de que llegue el escayolista ![]()

3 Me gusta

Jajajajaja justo ese FM es para cuando Hacienda pase por mi cuenta para llevarse su parte, más vale que el diezmo este bien a mano ![]()

Cierto, los escayolistas no suelen ser tan peligrosos.

1 me gusta

Exite también este fondo, dws short fixed income (RF de 1-3 meses).

Está en Myinvestor y la rentabilidad previsible para este 2023 es de un 5%, yo tengo todo ahí metido

2 Me gusta

Alguna experiencia con Freedom24? El depósito a 1 año tiene una rentabilidad en € de entre el 5,83 y el 6,42% dependiendo de la cantidad. Ante una posible bajada de tipos sería interesante “atarse” a esta rentabilidad durante una año. Lo que me echa para atrás es que su sede está en Chipre aunque cumple con todas las regulaciones de la UE…

A finales de mes se me caducan unas letras del tesoro… qué hago? No quiero más renta variable ni abrir en otro banco…

Monetarios?? Tengo una pequeña cantidad, lo mismo meto este montante ahí, qué opináis? Abro otro monetario diferente??

Yo lo metía todo en un monetario, tienes liquidez al momento, mejor rentabilidad que las letras y puedes traspasarlo sin pasar por Hacienda.

3 Me gusta

Mi corta experiencia con los fondos monetarios por el momento es positiva.aon cómodos de contratar desde casi cualquier entidad, la liquidación es diaria y para tener un pequeña capital en “liquidez” me parece bastante interesante.

Puede que pierdan rentabilidad con una presumible bajada de tipos. Pero si esto ocurre la remuneración de letras, depósitos y cuentas remuneradas también bajarán acorde.

1 me gusta

Sabéis cómo se puede hacer seguimiento en más o menos tiempo real de la rentabilidad esperada futura de un monetario?

Estaría bien poder vigilar y detectar esa bajada de rentabilidad cuando llegue.

O es sólo fijarse en el Euribor y asumir que más o menos va a estar dando lo mismo?